证券私募半年缩水5000亿 场外私募静候“最后一跌”?

摘要 7月17日,一场暴跌突袭了A股。当天,两市2954只股票闪崩,500只股票跌停,创业板指数创下5.11%的跌幅。此时,距离2015年6月份的股灾,已经两年有余,A股市场那份已经逐渐被时间安抚的恐慌情绪却在当天如潘多拉魔盒再度开启,迅速蔓延开来,是“股灾5.0”,还是“最后的洗盘”,市场莫衷一是。这一

7月17日,一场暴跌突袭了A股。当天,两市2954只股票闪崩,500只股票跌停,创业板指数创下5.11%的跌幅。

此时,距离2015年6月份的股灾,已经两年有余,A股市场那份已经逐渐被时间安抚的恐慌情绪却在当天如潘多拉魔盒再度开启,迅速蔓延开来,是“股灾5.0”,还是“最后的洗盘”,市场莫衷一是。

这一天,在广州出差的私募张亮则频频发信息安抚自己的客户:“预期中的暴跌提前到了,我们要加速布局的脚步。”

证券、股权“冰火两种天” 估值跷跷板或现转折点

张亮此番到广州出差,主要目的是调研一家教育行业的A股公司,而在此之前,他从A股清仓离场,将资金投向一级市场,当中就有教育行业的公司。

不过,最近他发现,一级市场的泡沫正在无限膨胀,很多一级市场的公司估值高企,已然逼近二级市场的上市公司龙头。

“一二级市场同行业公司的估值已经相当接近,在这种情况下,我们为什么不回归A股,投资流动性更好的A股公司呢?”张亮如此向《陆家嘴》记者阐述了他的逻辑。

这并非张亮一家的情况,事实上,在今年上半年IPO加速的背景之下,一级市场已经遭到了各路资金的抢筹,最为明显的情况就是,一级市场与二级市场的私募在上半年出现了资金跷跷板效应。

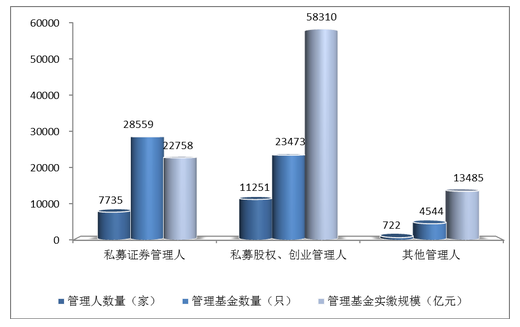

根据中国基金业协会公布的数据,截至6月底,一级市场股权及创投私募管理的实缴规模已经达到5.83万亿元,较去年底迅速增长1.14万亿元;与此同时,证券类私募的实缴规模则为2.28万亿元,比起去年底大幅缩水4903亿元。

一级市场私募半年内规模增长超过1万亿,二级市场证券类私募却急剧缩水近5000亿,资金流向和分化由此可见一斑。

统计显示,截至6月底,股权及创投私募的实缴规模已经是证券类私募的2.56倍,占私募总规模的62%。

“一级市场的泡沫已经相当严重。”张亮向记者列举了一个他近期考察的项目。

他在前不久参与了一家新三板公司的定向增发意向调研,考察一圈之后,张亮发现,公司虽然所处的行业还不错,也是一家区域性龙头,但公司的财务数据甚至存在“硬伤”,不符合上市要求,且IPO辅导券商也是一家不知名的小券商,可见公司IPO意愿薄弱。但即使是这样的项目,现在的估值也都在25倍以上。

“太疯狂了。”张亮感叹道,另一方面,二级市场方面多数个股则出现持续下跌,现在看来,A 股一、二级市场间的套利空间进一步缩小,二级市场的估值优势已经很明显。

在新股持续供给的情况下,市场平均涨停板天数和平均开板溢价率也在持续走低,自2016年11月IPO提速以来,平均涨停板天数从2016年11月的13天降低到2017年6月的7天,降幅达到46%,平均开板溢价率从2016年11月的474%降低至2017年6月的180%,降幅高达62%。

诺亚财富指出,随着政府引导基金、社保基金、保险资金、上市公司等其他机构资金大量涌入股权投资市场,个人投资者在这个领域,正在经历明显的“挤出效应”。

“最后一跌”跌出进场时机?

“技术派”出身的张亮依靠多年敏感的市场嗅觉,已经在A股过去两轮大熊市中得以逃顶保住收益。

在2015年的股灾当中,张亮管理的宝鼎资本的资金就在上证指数从高位跌至4800点时果断清仓,之后,一直保持不超过1成的仓位甚至空仓状态。

“真正确定空仓是在2015年下半年。”张亮说,当时判断市场趋势已经完全步入熊市,A股短时间内不可能出现大幅上涨,于是决定从二级市场撤资,并在随后一年半的时间内,逐步参与了一级市场的一些投资项目。

但在股灾两周年之际,张亮认为,回归二级市场的时机已经到了。

“一方面价格已经跌出了优势。”张亮说,根据他们在5月底的一份统计,A股市场上有超过1500家公司的股价跌破2016年初的熔断“股灾底”2638点的点位。市场的估值结构也发生了巨大的变化。按照整体法计算,与2015年6月底相比,沪深300的平均市盈率 (TTM,下同) 从16.55跌至13.53倍,下调幅度不大;而中小企业板和创业板则分别从73.88 倍和112.72倍下跌至40.42倍和49.94倍,跌幅巨大。

另一方面,张亮指出,股灾经过两年时间的调整,市场上的机构与股民亏损严重,该割肉的都已经割得差不多了,从情绪等方面看,现阶段A股也已经进入了底部区域。

但是,这个时候是否就是进场时机?张亮则觉得仍需观察,熊市底部往往还需要“最后一跌”。

张亮认为,目前来看,创业板没有见底,7月17日的急跌更是预示了后面还将会有暴跌的可能性,A股每次见底的时候,都会出现一个重大利空打穿心理防线,让资金交出最后的筹码。现在看来,10月份乐视网的复牌有可能会引发“最后一跌”。

“我们也会在四季度择机建仓,回归A股。”张亮说。

白马or成长?

在投资机会上,现阶段关于“白马股”与成长股的讨论甚嚣尘上。张亮认为,白马股是中国经济发展的基石,但是在A股逐渐与国际接轨的同时,白马股的估值也是存在“天花板”的,现在“白马股”已经遭到了投机资金的追捧,在整个市场“最后一跌”的时候,这些公司可能也会遭遇调整。

张亮当前更看好的则是“跌出来的机会”。他认为,中国经济转型还是要依赖科技公司,而新经济产业已经从概念炒作转化为现实,很多成长型的公司业绩增长并不差,但是估值却遭遇错杀,未来这些公司会存在很大的机会。

医疗、教育、新零售以及TMT等行业的一、二级市场相关标的成为了张亮当前密切关注的对象。他指出,在人口老龄化、二胎政策、新医改政策出台的背景下,随着国家加大政策扶持引导力度,现金、技术、人才、设备的持续引进,都将进一步促进医疗教育健康等行业持续快速增长。

不过,不少价值派的私募则认为,市场已经进入了新的投资阶段,市场风格难言转变。

其中,老牌私募星石投资就表示仍然坚定看好消费股的行情,并认为消费股的行业基本面并没有发生变化。

星石投资指出,第一,消费升级和新零售的大趋势不会改变,终端需求依然旺盛。以涨幅最好的白酒行业为例,在需求刺激及涨价预期下,渠道开始主动补库存,预计白酒行业2017-2018年整体可实现20%的营收增长。

第二,市场风格并没有发生根本性转变。根据对历史数据的分析,市场风格转向成长股需要风险偏好和流动性的改善,但是在目前的形势下,市场风险偏好尚未出现明显的拐点,流动性也难言彻底好转。

第三,机构配置和板块估值还在合理区间。以白酒行业为例,根据最新测算,当前基金持仓白酒股的市值占比约为3.3%,低于9.6%的历史高点和2007年以来3.7%的历史均值;最新整体市盈率为28.94倍,也低于112.73倍的历史高点和2004年以来31.33倍的历史均值。

深圳翼虎投资也指出,在当前存量资金主导的行情下,趋势、流动性、确定性都是最根本的指标,且缺一不可;而那些靠预期和信仰维持的高估值只会成为一轮又一轮杀跌的对象,“只有回归价值、回归龙头、回归业绩才能适应未来逐渐机构化的市场。”

2017年6月底,不同主要业务类型私募基金管理人登记情况

数据来源:中国证券投资基金业协会

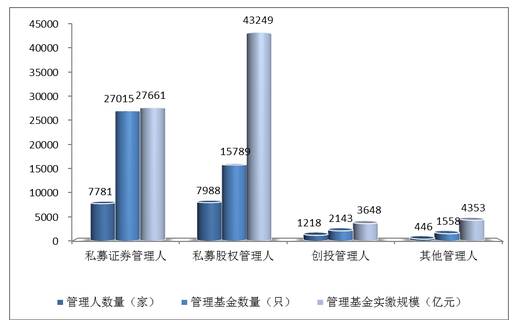

2016年12月底,不同主要业务类型私募基金管理人登记情况

数据来源:中国证券投资基金业协会

微信公众号 : lujiazuicbn

商务合作 | 请联系微信号: ilujiazui_cbn

021-61069667

hezuo@ljzplus.com

021-61406392

021-61406392