机构去哪儿了

摘要 小伙伴们好,近来市场成交回暖,成交额也一直稳定在3000亿以上。这与近期监管对于市场流动性的呵护不无关系,用证监会副主席的话来说就是市场流动性高了有办法能降下来,但目前最大的问题是流动性不足。所以近期一系列的政策松绑也都朝着这个方向努力,从股指期货费率降低到放开QFII额度,以及准许自动化接口重新入

小伙伴们好,近来市场成交回暖,成交额也一直稳定在3000亿以上。这与近期监管对于市场流动性的呵护不无关系,用证监会副主席的话来说就是市场流动性高了有办法能降下来,但目前最大的问题是流动性不足。所以近期一系列的政策松绑也都朝着这个方向努力,从股指期货费率降低到放开QFII额度,以及准许自动化接口重新入市都为股市的流动性带来了很大的补充,未来一段时间不出意外成交将大概率继续回暖。接着我们步入正题,和大伙儿聊几个有用的信息。

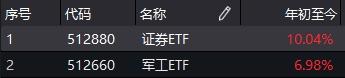

之前的文章里我们说《春季躁动好像真的要“躁”起来了》,今天和大伙儿聊的第一个话题就是捕捉春躁的利器。2019年的第一个月刚刚过半,证券、军工两大行业就已取得吸睛表现,证券ETF(512880)、军工ETF(512660)分别已录得超10%和近7%的涨幅,真可谓“春躁利器”。

(图片来自WIND)

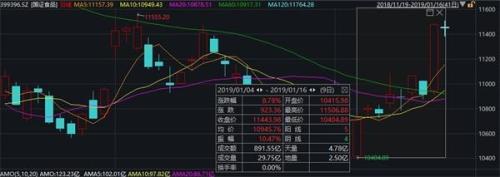

同样引人注目的还有食品饮料板块近期的强势表现。从国证食品指数我们可以看到,自1.4号低点以来指数已反弹8.78%。总体来看,这与整个板块的高确定性以及估值修复有关。当前时点,白酒企业整体信心十足,茅台预计2019年收入增长14%,洋河也给出两位数以上的增长目标,并且最近的普遍提价也反映了市场销售情况的火爆。此外食品饮料板块作为行业龙头起到绝对引导作用的板块,在龙头股强势反弹的带领下再叠加目前整个板块的低估值效应,未来一段时间大概率会和整个大消费板块一起出现配置机会。

(图片来自WIND)

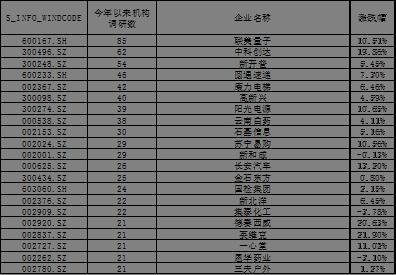

接下来再和大家唠唠今年开年来的机构调研情况,一般来说,机构调研主要指各个买方机构和卖方机构对上市公司的上门访谈。随着市场回暖,各家机构出动次数也越来越多。我们截取了年初至今这半个月里各个机构对上市公司的调研情况,并截取了调研次数在20次以上的机构以及相应个股的表现情况。如下表所示,满足条件的个股一共有21只,年初至今这21只个股的平均收益为7.38%。从行业分布上来看,调研次数在各个行业间并没有明显的特征,但调研次数越多一般来说机构对其越感兴趣,在接下来进行加仓的可能性也就越大,相应其接下来一段时间股价向上也就有更好的支撑。举例来说,如果我们将调研次数提高到30次的话,个股平均收益将达到8.23%。这点也说明了机构投资者相对而言确实要更具前瞻性一些,这一指标直接运用可能不太方便,不过小伙伴们可以根据这些调研个股信息再结合自己持仓情况去进行仓位的调控。

(数据来自WIND)

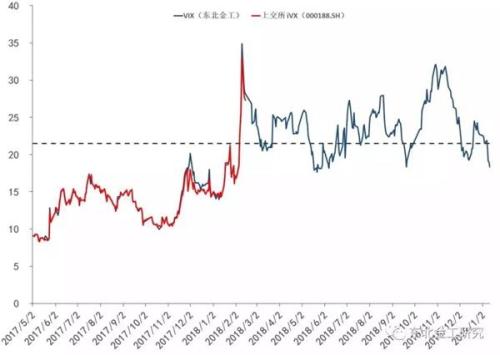

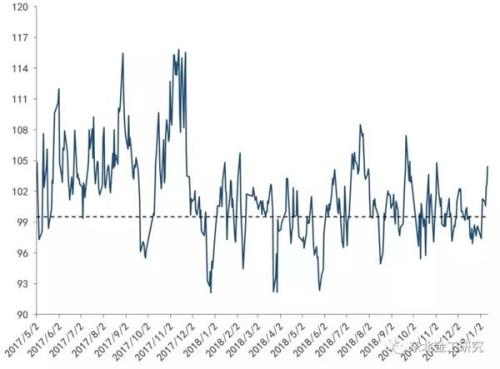

第三个再给大家看下目前市场上衡量风险的两个主要指标近期的变化情况。第一个指标是VIX指数,反映了市场情绪和投资者的风险偏好,一般而言将20作为VIX的关键点位,当VIX在20以下时,表明市场处于平稳运行状态,投资者对市场持乐观态度;而当VIX冲破20并快速达到较高点位时,意味着市场风险较大,投资者对市场的恐慌情绪将会提升。SKEW反映了市场的尾部风险,是负面极端事件发生的度量指标,描述了隐含波动率曲线的斜率走势情况,根据计算公式,SKEW指数围绕100上下波动。当SKEW=100时,市场预期收益率整体呈正态分布;当SKEW>;100时,市场预期收益率整体左偏;当SKEW<;100时,市场预期收益率整体右偏;SKEW越大,左偏程度越大,预期尾部风险越大,说明市场有较大概率发生“黑天鹅”事件。就目前来看,VIX指数向下游走,说明未来一段时间市场将会比较平稳(由于波动率下行,这段时间的期权空头即使方向判断错误,也会由于波动率的下修作用不会亏的太惨),从SKEW来看,尾部风险处于升高的态势,但离极端行情还有一段距离,整体处于可以接受的区间内,小伙伴们可以参考这两个前瞻指标指导下实际投资。

(图片来自东北证券)

此外昨日凌晨英国下议院以432票反对、202票赞成的结果否决了特雷莎・梅(Theresa May)的脱欧协议,伴随着未来英国脱欧形势的不明朗,以及近期美国政府的继续停摆,黄金在未来一段时间还是很值得小伙伴们考虑的,虽然目前A股一片欣欣向荣,但毕竟不能把所有鸡蛋都放在一个篮子里,分散风险在任何时候都是正确的事情。

之前我们提到上市公司业绩预告的情况,根据数据,截至1月15日,1341家披露年报业绩预告的上市公司中,预喜公司数为883,预喜率为65.85%。但是需要提醒小伙伴的是,上市公司在发布业绩预告之后,是可以发布业绩预告修正公告的,因此防业绩“变脸”不可无。尤其是在现行业绩预告发布制度下,大部分的中小板、创业板的年报业绩预告发布是随三季报一同发布的,发布时间过早也导致了业绩变脸的可能性大幅提升。

今年已经有十余家上市公司发布业绩预告修正公告,报告公司业绩“由喜转悲”,而反转的背后,商誉减值也是最大的始作俑者。目前潜在的商誉风险达1.45万亿,2018年我国一个季度的GDP总值也就20万亿,体量可谓相当巨大,2019年伊始商誉风险已被称为今年最大的黑天鹅。根据2018年三季报,全部A股、主板、中小板、创业板的商誉占净资产比重分别为3.8%、2.4%、10.9%和19.3%,中小板和创业板是重灾区,也是此次业绩变脸的重点防范对象。前车之鉴诸如方正电机(002196,诊股)、银禧科技(300221,诊股)等等均是最好的例证。

除了商誉之外,还有行业整体业绩下滑(如四季度原油价格的暴跌)、非洲猪瘟及诉讼纠纷等天灾人祸也会导致上市公司的业绩不及预期。

021-61406392

021-61406392