5G商用,云计算加速,现代信息革命燎原

摘要 5G商用,云计算加速,现代信息革命燎原一、5G时代开启,通信行业再迎新机遇1.2018年行业回顾:业绩低迷,估值触底,行业龙头机遇显现2018年对于通信行业来说是相当艰难的一年,中兴受罚遭禁运,中美贸易战爆发,通信板块遭受重创,叠加4G建设步入尾声,行业景气度下降,年内通信指数大幅下跌,跌幅深达41

5G商用,云计算加速,现代信息革命燎原

一、5G时代开启,通信行业再迎新机遇

1. 2018年行业回顾:业绩低迷,估值触底,行业龙头机遇显现

2018年对于通信行业来说是相当艰难的一年,中兴受罚遭禁运,中美贸易战爆发,通信板块遭受重创,叠加4G建设步入尾声,行业景气度下降,年内通信指数大幅下跌,跌幅深达41.58%。截至12月20日,通信指数下跌32.75%,上证综指跌23.31%,板块弱于大盘近10个百分点,在28个行业分类中排名第22位。

今年以来,通信板块景气度有所回升,营业收入和净利润增速逐渐回暖,剔除中兴通讯后,通信行业2018年第三季度实现营业总收入4583.81亿元,同比增长12.18%;实现归母净利润183.05亿元,同比增长44.48%;主设备、光器件、射频子版块业绩表现较好。5G商用开启,行业迎来新的增长点。作为未来全球确定性发展方向,5G的到来将为行业带来新机遇,注入新活力。

2. 5G全球进展

2.1 5G技术引爆现代信息技术革命

5G是第五代移动通信技术标准,理论峰值传输速度可以达到数十Gbps,可实现大规模终端接入和低延时数据传输,将应用于工业、医疗、交通、安全等领域,并使物联网、自动驾驶、无人机网络、工业自动化、智慧城市等应用成为现实。5G技术提供的不仅仅是更快的网速,而是未来城市建设和社会发展的新场景。作为大国博弈的必争之地,5G从诞生时起便受到极大的重视,从5G标准的激烈竞争,到网络建设的积极推进,5G成为了引领工业制造业进步、社会生产生活方式变化的重要通信技术革命,将推动人类社会的历史进程加速前行,未来5G市场规模将超过千亿美元,发展空间广阔。

2.2 5G信道编码标准确定,中国占据一席

5G作为承载万物互联时代的信息技术,为了满足日益多样化的社会需求和崛起的应用场景,决定5G最终形态的三大网络特点应运而生:eMBB(enhanced mobile broadband)增强型移动宽带,uRLLC(Ultra Reliable Low Latency Communications)高可靠低延时通信,mMTC(Massive Machine Type Communication)大规模机器通信。这三大应用场景分别对应不同的行业应用:eMBB提供20Gbps的用户体验速率,用于具有巨大数据传输带宽需求的场景,如VR/AR等;uRLLC提供毫秒级的时延和高可靠性连接,适用于自动驾驶、工业自动化等领域;mMTC带来百万级/k㎡的终端接入,助力智慧城市、智能家居的建设。

目前,5G第一个场景eMBB的信道编码全球标准落地。2016年3GPP RAN1 87次会议上,美国的LDPC主导了数据信道长码和短码方案,中国华为的Polar码则拿下控制信道短码方案,5G编码方案的格局落定。未来uRLLC和mMTC的5G标准仍待确定。

信道 | 长短码 | eMBB | uRLLC | mMTC |

控制信道编码 | 长码方案 | - | 待定 | 待定 |

短码方案 | Polar | 待定 | 待定 | |

数据信道编码 | 长码方案 | LDPC | 待定 | 待定 |

短码方案 | LDPC | 待定 | 待定 |

2.3 5G组网标准完成,5G技术加速前行

2017年12月,国际电信组织3GPP完成了5G NSA(非独立组网)标准;2018年6月14日,3GPP确定并冻结了5G SA(独立组网)标准,首个5G国际标准Release 15正式落地。5G非独立组网依靠现有的4G基站和核心网,进行5G基站的部署和使用;独立组网新建无线接入网和核心网,实现5G网络的全面建设。

5G R15作为第一阶段的标准,重点服务于eMBB和uRLLC两个应用场景的需求。预计完整版R16标准将于2019年12月完成,满足mMTC场景的需求,届时5G组网方案将全部落地,实现终端设备的大规模商用,万物互联时代即将开启。

2.4 5G技术研发试验稳步推进,中国领跑

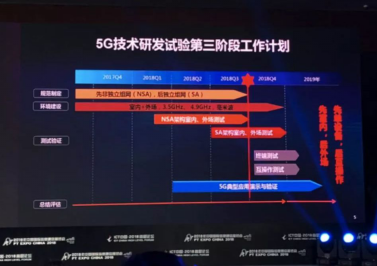

当前全球进入全面部署5G技术阶段,中美日韩为第一梯队,中国5G进展领跑全球。2018年9月29日,IMT-2020(5G)推进组公布中国5G技术研发试验的第三阶段最新测试结果。第三阶段NSA测试已全部完成,SA测试进程过半。

图 5G技术研发试验第三阶段工作计划

数据来源:工信部

第三阶段NSA测试内容包括基站功能、核心网功能及外场测试等。华为、中兴、中国信科完成了NSA 3.5GHz、4.9GHz频段测试内容,诺基亚贝尔、爱立信完成大部分测试内容,三星启动测试。

图 第三阶段NSA测试全球进展

数据来源:工信部

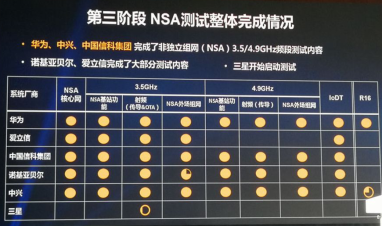

第三阶段SA测试包括基站功能、核心网功能、外场测试及互操作测试等。华为、爱立信、中国信科、中兴完成了SA核心网测试,华为完成SA基站功能测试,中国信科、爱立信、中兴基本完成该项。

图 第三阶段SA测试全球进展

数据来源:工信部

我国NSA系统测试完成,SA系统测试领先,后续研发测试工作将陆续落地。

2.5 5G频谱划分落地,运营商加快部署进程

2018年12月6日,我国三大运营商获得5G试验频率使用许可。中国电信获得3400MHz-3500MHz共100MHz带宽的5G试验频率资源;中国联通获得3500MHz-3600MHz共100MHz带宽的5G试验频率资源;中国移动获得2515MHz-2675MHz、4800MHz-4900MHz频段的5G试验频率资源。其中,2515-2575MHz、2635-2675MHz和4800-4900MHz频段为新增频段,2575-2635MHz频段为重耕中国移动现有的TD-LTE(4G)频段。中国电信和中国联通获得国际最常用且技术成熟的3.5GHz黄金频段,中国移动获2.6GHz频段,该频段的技术成熟度稍低,但资源较为稀缺的低频段在传输性能及信号覆盖面上更具优势。

5G试验频率的分配将加速5G产业进程。目前我国5G研发试验进入第三阶段,预计将于年内完成。运营商获得频谱分配后将进行大规模外场组网测试,推进产业链走向成熟。

3. 5G商用,通信设备商迎来发展新机遇

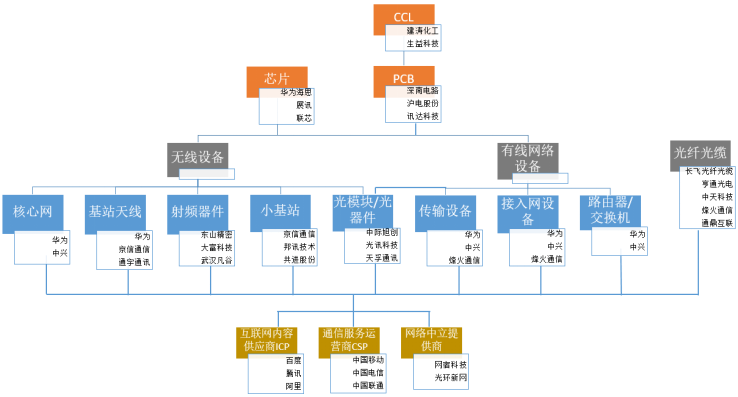

图 5G全产业链

3.1 无线接入网侧重构,产业链龙头崛起

5G无线接入侧结构发生重大变化,4G时期的RRU(射频拉远单元)和天线合并成为AAU(有源天线单元),加上BBU(基带处理单元)构成了5G接入网。其中,通过BBU功能拆分、核心网部分功能下沉,实现对不同应用场景需求的支持。

射频器件在5G时代具有更复杂的结构和更大规模的需求,具有广阔的国产替代空间。滤波器单体价值较高,市场规模增长迅速,预计2020年滤波器市场将达到130亿美元。高价值和多需求双重因素推动,未来滤波器厂商将受益于迅速扩张的市场规模。功率放大器(PA)在2G到4G的通信技术革命中已进化多代,由最初的硅(Si)材料变为砷化镓(GaAs),5G技术采用高频段,需要更高的频率,氮化镓(GaN)具有明显优势,未来有望广泛应用于功率放大器。功放厂商将成为行业爆发的受益者。

大容量、高速率、广覆盖的特点为5G网络的天线提出了更高的要求,大规模天线阵列(Massive MIMO)由此诞生,它能够实现波束赋形,从而增强信号覆盖,降低干扰。MIMO 技术是指分别在发射端和接收端使用多个天线来实现多发多收,使系统信道容量成倍增长,从而大幅提升传输速率,改善通信质量。5G使用更高的频段将使得信号覆盖范围缩小,因此将带来5G基站规模的大幅增加,5G基站使用128根或256根天线的天线阵列,天线需求爆发式增长。

3.2 5G到来,承载先行

承载网连接基站和核心网,是移动通信的基础。作为基础资源,承载网通常先于无线网部署到位。

光通信技术为移动通信领域带来了颠覆性革命,光通信以光波作为信息载体,以光纤作为传输媒介,实现了大容量、远距离、抗干扰的通信传输。光通信主要分为光纤光缆和光通信设备。

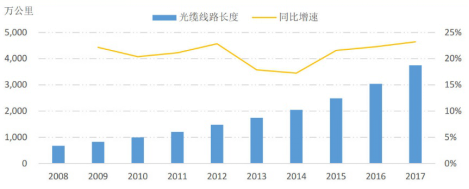

近十年来我国光缆线路保持20%左右的年增长率,2017年光缆线路总长度达3747万公里,“光进铜退”趋势明显。5G建网,承载先行,叠加5G基站数量大幅提升,光纤光缆需求大规模增长,光纤光缆产业链将具有高景气度。国内光纤通信产业集中度高,龙头企业将在5G建设前期受益。

图 我国光缆线路长度及增长率

数据来源:工信部

5G承载网中,由基站到核心网的传输分为前传、中传、回传。前传多使用光纤直连方式;中传和回传使用OTN,光模块需求量巨大,将带来光通信设备的高景气。我国光通信厂商市场份额集中,具有较为完整的业务线。

3.3 通信设备为核心,5G推动设备商价值凸显

通信设备处于移动通信系统中核心地位,其中核心网更是通信网络的“心脏”。由于通信设备耗资巨大、投资周期长,核心网将晚于接入网和承载网部署,集中投资建设期应为2020年至2023年。

通信设备重要性高、建设总投额高、技术性强,行业向上集聚效应显著,目前全球已形成由华为、诺基亚、爱立信、中兴四大设备商主导的行业格局。在高集中度的市场格局下,四大主设备商将承揽全球近90%的网络设备,公司未来景气度高,5G红利明显。

5G商用不仅是技术变革,更具备国家战略性意义,物联网、智慧城市的实现均需依托5G技术,未来我国将在5G建设道路上加速前行。

二、云计算时代开启,互联网转型新机遇

1. 技术和需求推动,云计算赋能互联网新发展

全球互联网产业经历高速增长后,个人服务业务(To C)已达流量上限,近年来增速逐渐放缓并走向平稳,发展遭遇瓶颈,亟待转型,行业需要新的增长点和发展方向。同时,随着互联网应用的爆发式增长,数据量急剧增加,这使得机器复杂度和计算复杂度随之增加,而传统互联网模式将大大提高服务提供商的成本,同时造成硬件及软件资源的浪费。科技的发展使得整合资源、进行云端统一管理成为现实,云计算这一概念应运而生。

云计算是一种基于互联网的计算方式,通过这种方式,共享的软硬件资源和信息将统一到网络中进行管理和调度,从而形成一个像“云”一样无限扩展的网络应用服务,通过网络以按需、易扩展的方式获得所需的硬件、平台和软件资源的访问。云计算分为多个层次模式,分别为软件即服务(SaaS,Software as a Service),服务对象为终端用户,SaaS提供应用程序服务,可以通过互联网在各种客户端设备上进行访问;平台即服务(PaaS,Platform as a Service)为应用开发者提供应用服务引擎,如互联网应用编程接口及运行平台等;基础设施即服务(IaaS,Infrastructure as a Service)为网络建设者提供虚拟硬件资源服务,如虚拟主机、存储、网络等资源。

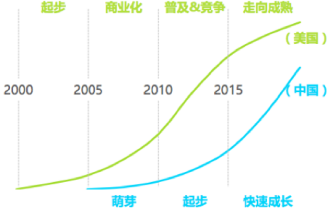

目前全球进入企业服务(To B)互联网时代,国外行业巨头转型快,迅速占领市场,发展步入成熟期,国内云计算产业起步于2010年,整体落后于欧美国家五年左右,目前仍处于发展初期阶段,2015年进入高速增长期,行业规模快速扩张。

图 SaaS市场中美产业发展阶段对比

数据来源:艾瑞咨询

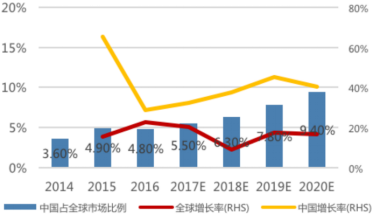

图 SaaS市场全球和中国增速

数据来源:艾瑞咨询

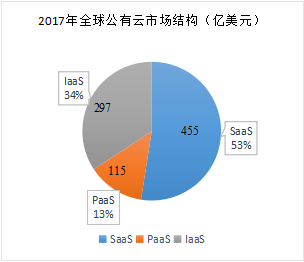

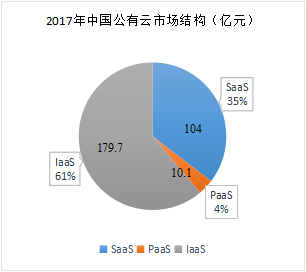

国内厂商近几年积极布局云服务领域,开始业务转型,阿里巴巴和腾讯多次调整业务架构,部署云战略。目前我国公有云市场结构中,IaaS占比较大,但市场规模远小于美国市场,2017年亚马逊AWS的IaaS营业收入为175亿美元,同比增长43.24%,阿里巴巴IaaS市场的营业收入为16.12亿美元,同比增长104%,未来国内IaaS市场发展空间巨大。SaaS市场中,全球行业龙头为Oracle,营业收入为398亿美元,同比增长1.84%;SAP营业收入280亿美元,同比增长6.34%;国内行业第一为用友公司,实现营业收入9.07亿美元,同比增长24.06%,中美两国云服务领域发展差距仍然较大,国内市场将维持高速增长,发展潜力较大。

数据来源:Wind

2. 政策红利和人口红利将持续推动云服务发展

2015年以来,云计算政策持续落地,国务院《关于积极推进“互联网+”行动计划的指导意见》、工信部《信息化和工业化融合发展规划(2016-2020年)》等政策强调将互联网的创新成果应用于经济社会各领域,构建产业融合发展的基础设施体系,实现技术进步、效率提升。叠加中国庞大的人口和企业规模,未来云服务需求巨大,同时,云计算可应用于工业、教育、医疗、金融、服务业等领域,发展前景广阔。

三、2018年国内通信巨头的大变革和新趋势

1. 中兴禁运元气大伤,脚踏实地再启征程

2018年4月17日,美国商务部宣布禁止美国企业向中兴通讯销售电子元器件,时间可长达7年,起因是中兴未按照和解协定履行2017年向伊朗出售违禁产品后达成的公司裁员及罚款协议。遭美国禁售后,中兴业务陷入长达几个月的停滞,众多工厂面临停产。2018年7月14日,美国宣布解除禁令,中兴于当周恢复业务,并连续接下多笔5G合作订单。目前,中兴获得国内三大运营商逾5亿的订单,海外业务逐渐回暖,中兴与印度尼西亚签署4G网络建设合约。

近年来我国通信设备商在国际上的地位和话语权日益提高,2017年全球通信设备制造商市场份额中,中兴占12%,排名第四。随着我国两大通信巨头的市场份额逐年高增,5G时代中兴的市场占有率有望超过诺基亚和爱立信,在2023年达到24%,叠加中兴领先全球的5G研发测试进展,未来发展将加速前行。但美国一纸禁令,中兴元气大伤,解禁后的巨额罚单、公司管理层调整、美方人员入驻进行合规监管等,重挫公司业务,并撼动了其内部管理运营体系。中兴丧失了欧洲大单,生产和销售遭受重创,恢复仍需时间,同时内部架构调整将为公司业务及日常运营带来较大变革。

2017年,中兴通讯实现营业总收入1088.2亿元,同比增长7.04%,归母净利润为45.7亿元,同比增长293.78%;中兴遭禁运后,2018 Q3实现营业总收入587.7亿元,同比下滑23.26%,归母净利润大幅亏损72.6亿元,同比下降285.93%。美国禁令对中兴影响巨大,且巨额罚款将持续影响未来十年中兴的业绩,中兴的未来之路漫长且艰难,中兴应脚踏实地,充分发挥其领先的技术实力和网络设备性能,在5G时代稳步前行,努力掌握核心技术,才能实现下一次的蜕变和涅槃。

2. 华为遭欧美联手封杀,5G时代仍是全球最大玩家

2018年11月,美国以华为设备存在网络安全风险为由,动员盟友弃用华为设备。目前,已有美国、新西兰、澳大利亚、英国、印度、法国、日本及捷克8国向华为5G发布禁令。

过去几十年以来,通信行业始终由欧美主导,高通掌握3G技术标准,爱立信和诺基亚占据近70%的全球通信设备市场份额。华为在通信设备制造领域深耕三十年,依托技术积累和研发创新,全球市场份额持续攀升。2015年超越爱立信成为全球第二,2016年超越诺基亚,成为全球第一大通信设备商,市场占有率达29%。华为多年来坚持在研发创新方面的巨额投入效果显现。2016年华为Polar码成为5G控制信道编码方案;2017年华为的新空口技术F-OFDM成为5G全球标准,空口技术决定了无线信号生成、传播的方式和通信系统性能,被称为移动通信领域“皇冠上的明珠”。目前,华为持有61项5G标准专利,占比22.93%,位居全球第一,实现中国通信史上的重大突破。

2018年4月,德国认证机构TÜV南德意志集团向华为发放首张5G产品CE-TEC证书,标志着华为5G基站将合法进入欧盟市场,具备正式向欧洲市场销售和商用的资质。华为目前已获得全球25个5G商用合约,拿下全球近半订单,并已向海外出货一万套5G基站,与全球50多个国家进行了5G商用测试。

此次欧美联手封杀华为5G网络设备,对华为的影响不可谓不大,但总体来看,华为作为5G技术的全球领跑者,技术实力、网络设备性能、研发测试进展均超越其他通信巨头。多国禁用华为将拖慢其5G建设进程,也将增加建设投资,各国或难从对华为的封杀中获益。拒绝华为,本质是拒绝中国,阻碍中国高科技产业的崛起,而大国博弈应该从提升自身技术实力和经济实力中取胜,而非通过技术封锁和压制来打压对手,实现本国地位的稳固。弃用华为是欧美伤敌一千自损八百的战术,而华为凭借领先的技术实力,仍将在5G时代成为全球最大的通信厂商。

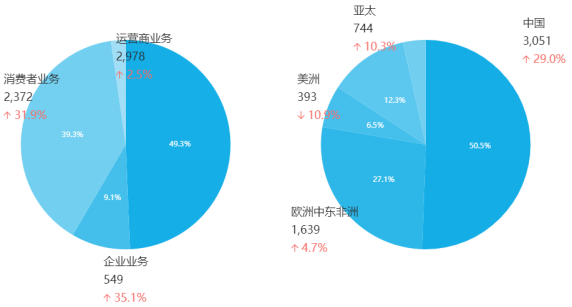

2017年,华为实现营业总收入6036.21亿元,首次超过6000亿元关口,同比增长15.7%;净利润为474.55亿元,同比增长28.1%;经营活动现金流高达963亿元,同比增长95.7%。运营商业务营收占比为49.3%,海外市场营收占据一半,其中欧洲占比27.1%。华为2018年营收将超过1000亿美元,成为继三星和苹果之后第三家年收入过千亿的科技公司。

图 2017年华为营业总收入--按业务及地域划分(单位:亿元人民币)

数据来源:公司年报

3. 烽火大唐合并,联手做强砥砺前行

2018年6月27日,烽火科技集团(武汉邮电科学研究院控股)与大唐电信集团(电信科学技术研究院控股)进行合并重组,设立中国信息通信科技集团有限公司。烽火集团旗下烽火通信、光迅科技均为通信领域子行业巨头,在光通信和光模块领域深耕多年,承载网业务布局广,烽火通信也是中国第三大通信主设备制造商。大唐电信集团领航3G时代,掌握TD-SCDMA通信标准,为市场主要供应商,提供网络建设解决方案,大唐的强势业务领域为无线通信技术。烽火大唐合并,将整合通信行业优质资源和研发技术,加速融合产业链,优化业务布局。在无线接入网、承载网和核心网均有优质产业的中国信通集团,未来具备成为5G时代通信行业大玩家的潜力。

2018年三季度,烽火通信实现营业总收入173.71亿元,同比增长15.53%,归母净利润为6.3亿元,同比增长5.75%;2018 Q3光迅科技实现营业总收入36.6亿元,同比增长7.55%,归母净利润为2.6亿元,同比增长4.66%。受4G建设进入末期及行业景气度下降的影响,两公司营业收入及归母净利润均呈现逐年下降的趋势。自2014年起,大唐电信营业收入直线下滑,2016年出现近20%的负增长,2018 Q3实现营业收入15.71亿元,同比大幅下降59.41%,归母净利润连续多年亏损,2018年初接到退市风险警示。烽火大唐近年来业绩不及预期,一方面是通信行业的周期性影响,另一方面或受到国企体制限制,两家联手除了做大,更要做强,如何依托5G时代的红利,充分释放公司的技术实力和研发能力,实现两家联合大于二的效果,最终获得业绩的高增长,是中国信通集团未来发展需要考虑的首要问题,也是唯一出路。

021-61406392

021-61406392