私募一周热评:市场最艰难时刻已经过去,A股春季躁动行情开启

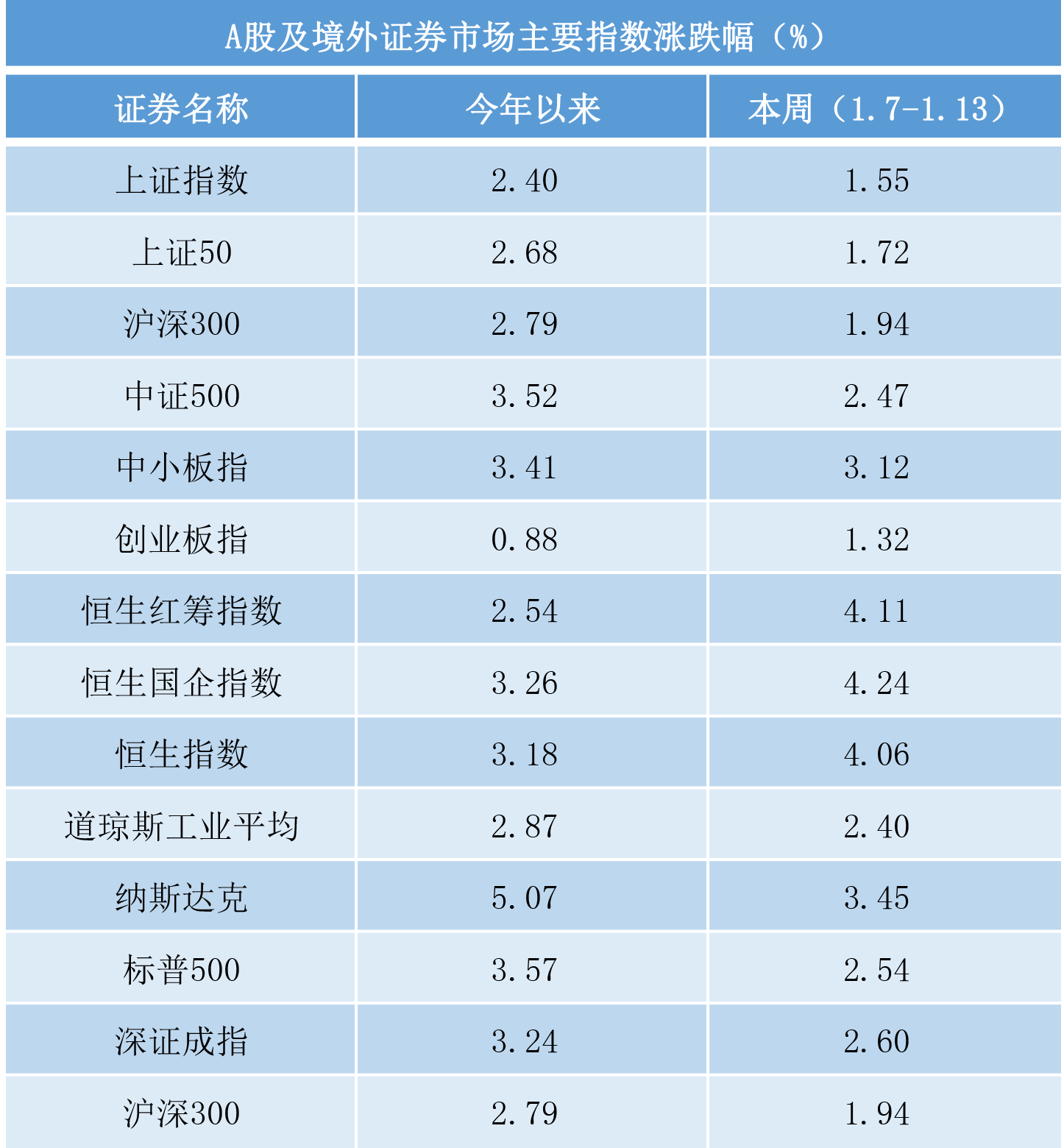

摘要 上周是2019年以来第一个完整交易周,受央行降准幅度超预期,以及外部环境有望改善影响,A股市场上周走出反弹行情,其中上证指数周涨1.55%,连涨两周;创业板指周涨1.32%,终结4周连跌。欧美股市普涨,道指、纳指、标普500指数均连涨三周。根据申万一级行业分类,上周板块涨多跌少,电气设备、电子、通信

上周是2019年以来第一个完整交易周,受央行降准幅度超预期,以及外部环境有望改善影响,A股市场上周走出反弹行情,其中上证指数周涨1.55%,连涨两周;创业板指周涨1.32%,终结4周连跌。欧美股市普涨,道指、纳指、标普500指数均连涨三周。

根据申万一级行业分类,上周板块涨多跌少,电气设备、电子、通信、家用电器等板块涨幅较大;三个下跌的板块分别是非银金融、银行、建筑装饰。

【市场前瞻】:

对于后市,朴石投资认为当前市场的主要关注点在于国家政策对冲宏观经济下行的时效与力度。目前中美两国领导层正在就两国MY争端进行全面细致磋商,从各方看来谈判比较顺利,双方也有望达成和解协议。因此,MY战的负面影响正在逐渐减弱。近期国内政策端延续了去年年底政策兜底经济的风格,一系列利好政策正相继释放积极信号,基于目前政策全力维稳产生的托底效应,未来政策效应将逐步显现。然而,经济预期和市场风险偏好都需要时间来逐步修复。

证大资产表示,最近一周市场小幅反弹,A股“春季躁动”的行情逐步开启。从历史上看,因从10月期到次年4月我国会召开中共中央全会、经济局会议、地方与全国“两会”等,政策利好股市,故一般春季躁动行情最早11月份开启,最晚2月初开启,持续时间平均为38天,躁动期间上证综指涨幅均值为15%,但每年个体差异较大。本周的关注点在12月经济数据发布,往后看需要降息、减税、地产政策放松等各类政策的加码并有效传导,经济和信心才能真正企稳回升。

新富资本研究中心表示,上周市场热点较为分散,军工、汽车、家电等板块轮动,并没有产生较好的主线行情,实际赚钱效应不明显。近期公布的12月PPI大幅下滑,加大市场对宏观经济、企业盈利等方面担忧,此次春季行情或将难以维持。建议关注:1、公用事业板块;2、文化传媒板块:第二批游戏版号已经发布;3、人民币升值板块及个股:航空、造纸、旅游。

于翼资产倾向于认为部分投资者预期的“春季躁动”已经开始,主要有以下原因:18年业绩已经逐步清晰,市场预期正在向19年切换,特别对于前期跌幅较大的成长股而言,估值开始具备吸引力;流动性边际在改善;风险偏好正在上升,市场情绪快速恢复;政策已经开始纠偏,前期市场担心的问题,例如社保,带量采购等,都出现了修正的迹象,这将大幅缓解投资者的担心。关注的领域主要集中在估值处于历史低位,基本面向好,未来仍能保持增长的成长股;政策催化,边际上受益、有变化的行业,例如政策纠偏的医药、国家积极推动的5G等;基本面优异,18年业绩存在超预期可能的股票。

市场方面,弘尚资产认为,短期货币政策持续宽松,全方位的托底利好政策持续兑现,对于改善市场风险偏好构成支撑,市场有望迎来弱势估值修复的窗口期,但持续性存疑,主要取决于政策托底宽松的持续性及中美MY谈判进展。短期市场流动性环境合理充裕,央行货币政策基调宽松,但“流动性陷阱”特征明显,流动性宽松难以进入实体经济部门。市场整体走势仍将以区间震荡为主,难有系统性、整体性机会,聚焦未来可能受益于宏观政策放松,领先于经济基本面回暖的早周期板块,以及受益于产业扶持政策持续加码的新基建板块(新型基础设施包括5G、人工智能、物联网等)。

君茂资本认为,近期组合性的利好推动了股市的反弹,包括货币政策、财政政策、产业政策的出台,都有利于股市的企稳回升,预计未来利好政策仍将持续出台。在当前情况下,风险释放充分、估值已到历史低点,政策利好的频现将会使得市场预期的转变进行得非常快,投资者应提前做好布局。同时要密切关注近期即将公布的各上市公司2018年年报以及宏观方面2019年一季度的主要数据,对有业绩稳定性的股票进行积极的布局,同时寻找弹性较大的股票进行储备,以提高胜率与赔率。

谈到2019年的市场,星石投资合伙人、副总经理易爰言表示2019年大概率比2018年好,经济下行有望在2019年看到尾声;长期视角来看,现在处于新旧动能转换的关键时刻,国家对于内部宏观经济的调节值得期待,最近的经济工作会议提出了新说法,叫逆周期调节,将为经济平稳转型提供有力支撑。

神州牧资产则表示,2019年市场分化或较明显。第一,股票发行过多,中小创板块系统性的机会越来越少,业绩将成为市场的试金石。经历了市场的寒冬,有业绩、持续为投资人创造收益的公司将得到市场青睐,而偏概念、估值贵的公司将被摒弃。第二,大市值蓝筹标的在市场趋势向上的环境下收益相对稳健,但潜在收益不会很高。成熟期公司标的获得超额收益的概率较低,从风险收益比来看不是最优选项。第三,投资机会物极必反,盛极而衰,衰竭而盛,前几年炒作的热点大概率应予以回避。未来一年将以业绩为王,以价值投资为核心主线,挖掘被错杀的超跌优质个股,挖掘显著受益于我国发展战略的真成长标的,尤其是经历过行业洗牌、市场关注度低的优秀企业。

021-61406392

021-61406392