汨原投资:茅台业绩有雷吗?

摘要 对于A股投资者来说,2018年注定是不平静的一年,不仅大盘走势急转直下,更因为层出不穷的“业绩雷”令人防不胜防。这些触雷的公司中,绩差股、题材股早已不在话下,往年绩优透明的白马股竟然也有触雷,令很多所谓价值投资者也蒙受损失。然而,这一切在“如雷贯耳”的贵州茅台(代码:600519)面前都相形见绌了。

对于A股投资者来说,2018年注定是不平静的一年,不仅大盘走势急转直下,更因为层出不穷的“业绩雷”令人防不胜防。这些触雷的公司中,绩差股、题材股早已不在话下,往年绩优透明的白马股竟然也有触雷,令很多所谓价值投资者也蒙受损失。然而,这一切在“如雷贯耳”的贵州茅台(代码:600519)面前都相形见绌了。

话说上一次茅台触雷当属始于2012年的治理三公消费、白酒塑化剂事件,当时股价暴跌六成。不过,那次属于行业事件,之后茅台率先走出低谷,在众多白酒企业仍深陷泥沼之际率先恢复增长,可谓疾风知劲草。此后业绩更是一骑绝尘,维持多年高速增长,股价屡创新高,不仅成为价值投资者心中的圣杯,更吸引了几乎所有风格投资者的目光。即便股价如此高企,可公司估值却并不夸张,这背后依赖的是其惊人的业绩。在2018年惨烈的熊市里,茅台股价依旧我行我素,回撤甚少。正当这匹大白马高歌猛进之时,突然一脚踏上了地雷。10月29日,茅台开盘封死跌停,第二天又一度下跌逾7%。这突如其来的打击背后有着确凿的依据:第三季度的营收、利润均同比增长仅约3%,令人大跌眼镜,与预期严重不符。毕竟2017年全年同比增长高达62%,今年第二季度的利润同比增长仍达42%。所谓登高必跌重,面对如此巨大的反差,也难怪资本市场反应强烈,一时间哀鸿遍野。更重要的是作为价值投资旗帜的茅台也会触雷,令一众信徒信仰崩溃。

一石激起千层浪,对茅台业绩雷的各种解读纷至沓来:

有的从估值角度解释这种业绩预期差造成的反应;

有的从宏观经济角度,以目前去杠杆、贸易战为大背景,阐释消费乏力甚至消费降级对高端奢侈品的打击;

有的从居民健康生活角度,根据目前国家可能进一步提高烟酒消费税以及出台相关抑制政策作出解释;

有的从一段时间来茅台就一瓶难求而价格飞涨的现象来推断是渠道囤积库存,转化为库存积压从而导致销售低迷;

有的甚至联系房价拐点导致居民财富缩水,导致居民消费意愿不强来解释高端白酒的困境……

各路专家为了解释茅台股价暴跌的现象可谓煞费苦心。笔者在此借用一些研报资料,将自己的观点与读者分享。

首先,一个显而易见但却被很多文章无视的事实是,今年第三季度同比增速的低迷是基于去年第三季度超高增长。去年第三季度利润同比增幅近140%,试想在令人瞠目的高基础上再实现同比高增长的可能性有多大?平心而论,今年第三季度能维持正增长已实属不易,正如我们不能期待格布雷塞拉西的每一百米都跑出博尔特的速度。

其次,刚开始关注该股的投资者通常很难理解这样一个事实——“以产定销”。就绝大部分商品而言,厂商所面临的挑战是不遗余力的推销产品。因此,厂商必须小心地根据市场需求安排生产,否则一旦产大于销就会形成库存积压,而积压的库存面临的是过时、变质等带来的销售困难,进而形成坏账。同时,高企的库存也可能使公司以及上下游供应链资金周转不畅,进而拖垮企业。所以,对大部分企业在做基本面分析的时候会特别注意销售、库存、资金周转等经营指标,一旦有滞销迹象,就可能预示着需求端不景气,企业遇到困境,业绩可能下滑。凡事总有例外,茅台就属于特例。尽管一直面临渠道囤货的质疑,但至今没有迹象表明茅台在终端市场上销售困难,实际情况却恰恰相反,依旧一瓶难求,也没有迹象表明茅台成品酒积压在厂商手上。所以,茅台的销量并不取决于市场需求,而是受制于公司产量,即“以产定销”。长期跟踪茅台的投资人对此了然于心,故早已预见到业绩持续增长的阻力。

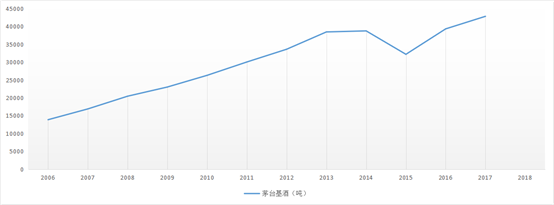

茅台另一个奇葩的特点是,库存不怕积压,反而是多多益善。谁都知道,十年的茅台比五年的贵,二十年的更贵。公司烦恼的不是库存积压了怎么处理,而是需要卖的时候没库存。既然如此,开足马力生产即可,为何不趁着形势大好狠赚一笔?在这个问题上,茅台依旧是个特例。众所周知,茅台酒之所以为“茅台”酒,是因为在茅台镇生产的酒。公司曾经意图扩大产能、尝试异地生产,但以失败告终,得出的结论是茅台酒的酿造离不开茅台镇拥有独特的地理、气候、微生物环境。所谓物以稀为贵,正是这种稀缺性才使茅台酒进一步获得了至高无上的地位,消费者才愿以重金购买、收藏。尽管公司历经多年扩产,产量已经有了相当幅度的增长,但终究不可以无限度地扩大产能。此外,根据多位专家的常年跟踪,基本可以形成一个结论:茅台酒今天的产量,取决于四至五年前茅台基酒的产量,呈现较强的线性相关关系。这是由茅台酒的生产周期和工艺过程决定的。基酒的产量不仅取决于生产规模,还取决于当年的气温、湿度等一些偶然因素,其中有些因素至今尚未完全被掌握,这就导致了基酒产量并不总是与设计产量相符,而是有一定程度起伏。基于上述认识,回溯四五年前的基酒生产情况便不难理解今天商品酒生产端遇到的困难了。如下图所示,2013年以前基酒产量稳步提升,所以最近几年茅台酒成品产量也获得了稳步提升,在2014年基酒生产步入了平台期,2015年出现了17%的意外下跌。如果说茅台有雷,那么,这颗雷早在四年前就埋下了,也就是现时旺盛的销售注定遇到了窘迫的供给,巧妇难为无米之炊。这个困难可能还将持续一两年,境况也许还会更糟一些。至于对预收款下降的指摘也就显得苍白无力了,一个负责任的厂商为什么要在供货无望的情况下大肆收取定金呢?

(2006年至2017年茅台酒基酒产量,数据来源:公司财报及管理层讲话内容)

笔者认为,茅台业绩增长乏力实际上是个明牌,或者说是个立着大大的警示牌的雷,高基数在去年就获知,产能瓶颈至少三年前就是确定的,如此公示过的雷还要踩只能怪投资者自己蒙眼狂奔了。比业绩雷更雷人的是非理性的杀跌,以及异彩纷呈的马后炮,最不可理解的是马后炮放错了方向,雷都爆了还不知道雷埋在哪里。

那么,接下来大茅台业绩会怎么走,以笔者之见,在一两年内恐怕难有大的作为。一来受限于产能,二来受限于价格。众所周知,今年年初茅台刚完成18%幅度的提价,以茅台的地位和影响力,提价的决策恐怕不会是一项轻松的决定,甚至牵扯到一些政治的、道德的、感情的因素,公司决策者压力不小,指望频繁提价是不现实的。另外,经历过2012-2013年那一轮白酒危机的企业肯定知道谨慎管理价格的必要性。因为涨价难,降价更难,特别是这种带有奢侈品属性的商品,降价意味着真正的自降身价,可能会对品牌造成难以治愈的伤害。凭借着上一个巅峰时期谨慎的价格策略,茅台酒成功地维护了2012年危机时期的价格和形象,从而率先走出低谷;反观五粮液和泸州老窖,就因为上一个景气周期提价过快,当行业进入低谷时便无力应对,从而在相当长时期内一蹶不振,对着茅台望尘莫及。所以,从这个角度讲,提价会谨慎,也无法完全填平2015年基酒产量意外下滑的大坑。当然,茅台公司也不是一点办法也没有,总有一些调剂的存量和政策的空间可以作为,但终归在一段时期内无法根本扭转不利形势。

茅台业绩雷,不过是明雷,雷的大小、爆发时间都是事先可知的。需要强调一点,笔者无能力对业绩雷引爆的估值雷做出任何判断。然而,在700多元追涨入场的投资者可能要面临一段煎熬期,毕竟他们入场的时候多半没有注意到这次的业绩雷,故茅台很难达到他们入场时的预期增速。另一方面,对茅台的股价怀着酸葡萄心理的潜在投资者又面临着另外一种煎熬,因为茅台目前的窘境并非缘于卖不掉,而是没的卖,是成长的烦恼,越过前进路上的这片雷区似乎又是一片光明,万一业绩被管理层平滑处理掉,或者再次被资本市场赋予亢奋的估值,抑或被聪明投资者提前入场抄底,那么踏空将成为更大的遗憾。至于目睹茅台跌停而欢呼雀跃并借题发挥以期证明什么或者否定什么的评论家们,其文有待细阅辨析。

021-61406392

021-61406392