30岁年入100万,身价是多少?

摘要 做过股票投资的同学可能都听说过自由现金流折现,英文的说法是Discountedcashflow,三个单词的意思分别为折现、现金、流动,简称DCF。这个说法巴菲特经常挂在嘴边的,简单的定义是,一个公司的内在价值,等于未来经营所得的全部自由现金流的折现值。怎么样?听完之后是不是一脸懵逼,不要着急,排排君

做过股票投资的同学可能都听说过自由现金流折现,英文的说法是Discounted cash flow,三个单词的意思分别为折现、现金、流动,简称DCF。这个说法巴菲特经常挂在嘴边的,简单的定义是,一个公司的内在价值,等于未来经营所得的全部自由现金流的折现值。怎么样?听完之后是不是一脸懵逼,不要着急,排排君带着你,一步一步来理解。

一个年轻人的栗子

举个栗子(举栗大法好呀),一位青年才俊(比如在读本文的你),目前芳华正茂,刚到30岁,在一家互联网巨头公司当主管,每年的税后收入有100万,这些钱除去他自己学习娱乐花掉的,花在女朋友身上的(估计占了大部分),还有拿给父母的,每年还剩下50万。假设他在这家公司干十年,从30岁到40岁,那么在他30岁这一年,未来的自由现金流就有50×10=500万。这样挺好理解的,是不是很羡慕(排排君也羡慕……)。

折现率

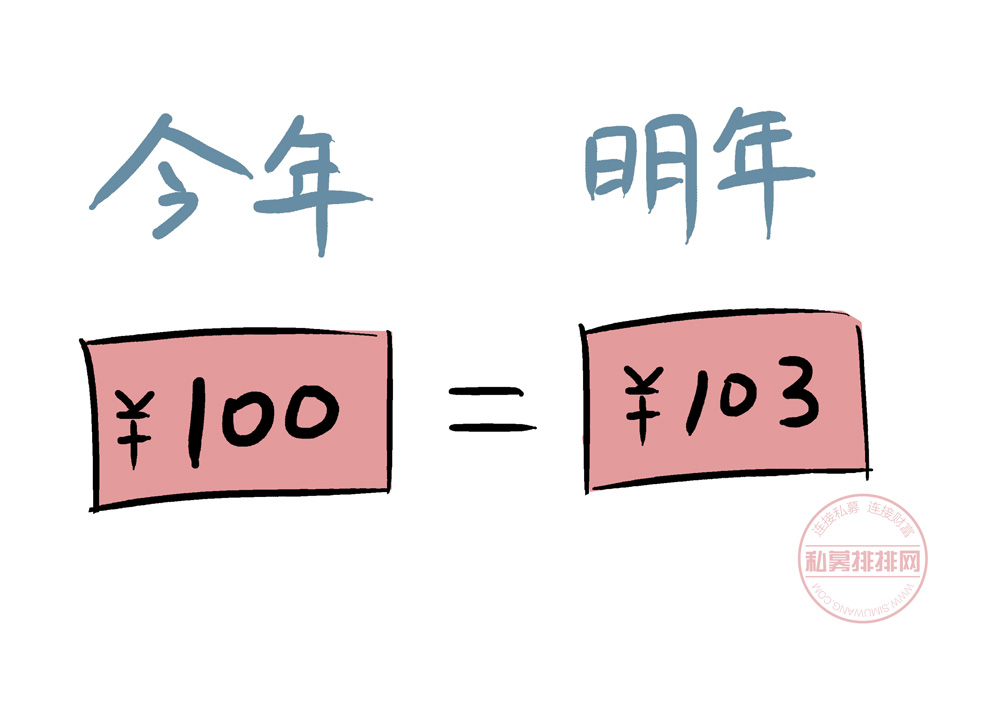

我们再加入折现率的概念,折现率就是未来的钱折算到现在的钱需要除以的一个比率。为什么要进行折现呢?本质上,是因为同样数额的钱,现在的价值和未来的价值是不一样的。比如,你现在的100元,放在余额宝的话,一年的利息是3%,到了明年这个时候,100元就变成103元了。又比如,改革开放初期的万元户,那可得是多牛逼啊,简直就是富甲一方,而现在的一万元呢,只相当于一个月的工资,在大城市连一平米房子都买不到。

其实折现率这个概念,不用想得太复杂,你可以直接当成是利率。一般来说,风险很低的投资,比如几乎能保本的余额宝,利率就很低,是跑不赢通货膨胀的,反之,如果风险比较高,有可能损失本金的,大家会要求比较高的利率。理由在于,如果有风险的投资和没有风险的投资的利率回报是一样的话,那么是没人愿意去做有风险的投资的,所以,拿高出来的利率,可以说是投资人承担风险的补偿。这样子,你该知道,为什么一些人私下放钱出去的利率那么高了吧?本质上就是因为你是承担着损失本金的风险的,但是一些没有常识的小白并不知道,还以为因为是熟人就很安全,有道是,你图别人的利息,别人图你的本金噢。

所以呢,假设折现率和国债利率接近,为5%,那么年轻人30岁的50万现值就是50万,而31岁的50万的现值就是50÷1.05=47.62万(四舍五入),32岁的50万现值是50÷1.05÷1.05=45.35万,后面的以此类推。

增长率

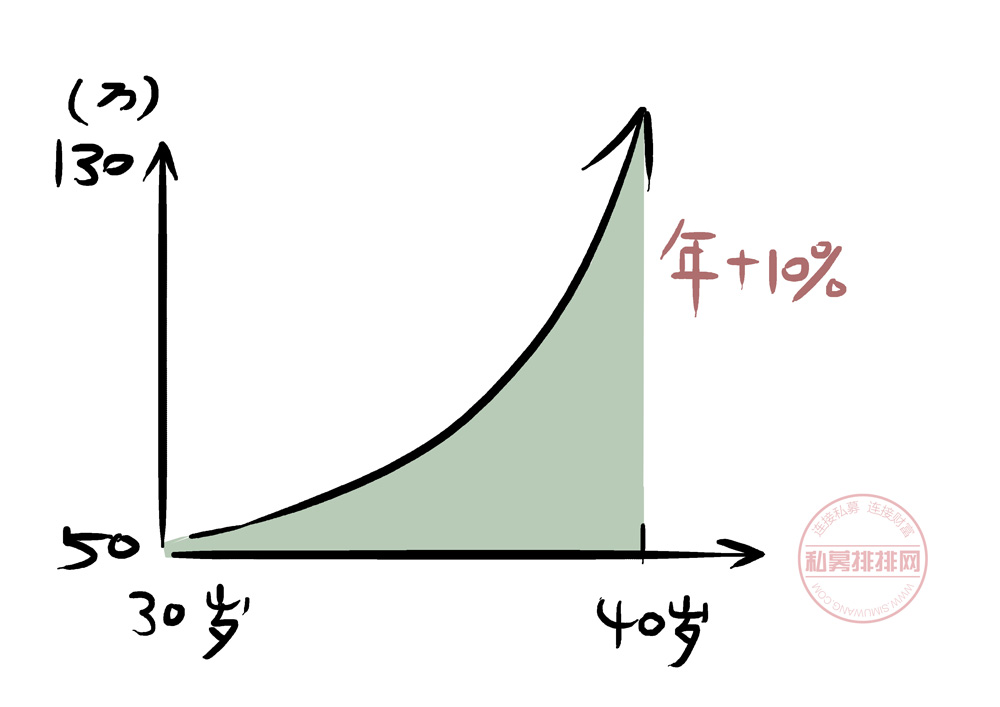

好了,再说这个年轻人,他既然这么厉害,每年的工资收入这么可能都一样呢?所以,实际的情况更可能是,他每年的工资收入都有所增长,比如增长10%。当然,假设他的消费也是同个比例,这样的话,他每年的自由现金流依次为为50万、55万、60.5万……可以看出,自由现金流的增长率越高,未来的自由现金流的总量就会越多。一般来说,在股票市场上,一些增长速度特别快的公司,人们对于公司的未来现金流的估计,都是比较高的。

永续增长率

你可能会说,40岁之后呢,难道就没有收入了吗?当然不可能啦,这就引入了永续增长的概念,也就是未来永远保持一个增长率。比如这个年轻人,到了40岁后,已经从当年的小鲜肉变成了油腻的中年大叔,已经是事业有成,有车有房的状态,这时候他就有点懒散,冲劲有点不足了,反应到他的收入上,就是收入的增速会下降,比如降低到只有3%。40岁的时候,年轻人的现金流约130万,那么41岁就是130*1.03=133.9,后面以此类推。

小结

最后汇总一下,把这个青年才俊前面10年的现金流分别折现,得出一个数值,然后把10年后的永续现金流折进行现值,得出另一个数值,两者相加,就得出了全部的自由现金流折现值,把这个年轻人换成上市公司,你就明白公司的现金流折现是如何计算的了,这个数值就是所谓的公司的合理市值。也就是说,低于这个市值你去买,可以赚钱,高于这个市值买,则很可能是亏钱。

现金流折现模型的假设比较多,只要其中的一个数据假设有所变动,那么整个价值就会差别很大。所以,在实际运用上,并不需要真正精确计算,比如芒格就说过,从没有见过巴菲特用计算机来一点点计算公司的价值。所以,实际上,现金流折现模型一般是作为一种思路,只要对公司的现金流情况,未来增长率,折现率有个定性的把握,再进行估算就可以了。

另外,并不是所有的公司都适合用自由现金流折现来估值,这个模型一般适合现金流比较稳定,业务比较简单的公司,但是对于一些亏损的企业,或者是处于成长期的互联网公司,是无法用现金流来估算的,因为公司几乎没有自由现金流。不过,这些内容又是比较复杂的,以后有机会排排君再给大家讲解吧。

021-61406392

021-61406392