私募一周热评:反弹不是底,是底不反弹

摘要 财经娱乐不分家,股市惨淡多吃瓜。继不知妻美的刘强东创史上最贵“性侵”风波后,传闻还称悔创阿里的马云将辞去阿里巴巴董事长职务,欲知详情如何,我们周一见!在“社保征收改革”和“2000亿美元商品关税”事件压力下,上周A股市场整体维持区间震荡,大盘进二退三,乐视网、中弘股份等人气股遭遇炒作,短线资金活跃,

财经娱乐不分家,股市惨淡多吃瓜。继不知妻美的刘强东创史上最贵“性侵”风波后,传闻还称悔创阿里的马云将辞去阿里巴巴董事长职务,欲知详情如何,我们周一见!

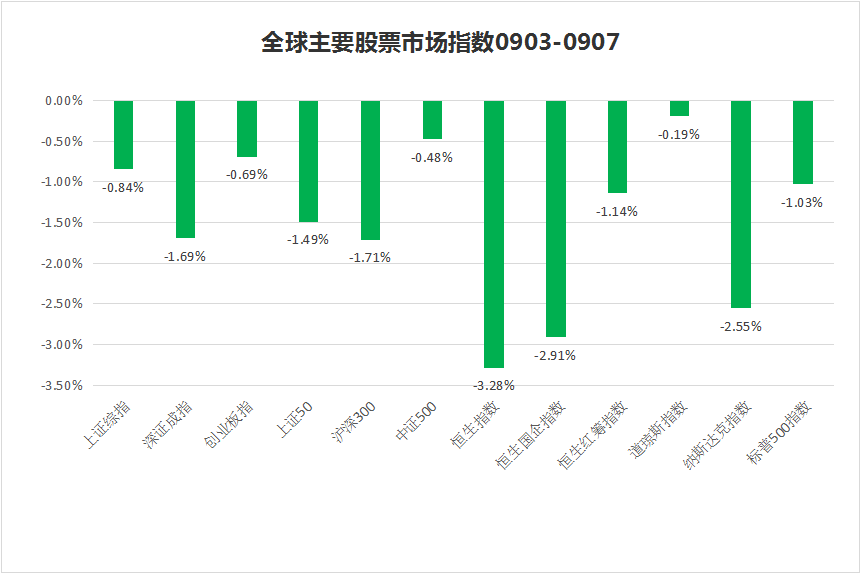

在“社保征收改革”和“2000亿美元商品关税”事件压力下,上周A股市场整体维持区间震荡,大盘进二退三,乐视网、中弘股份等人气股遭遇炒作,短线资金活跃,中长线资金追高意愿不足。

板块方面,板块方面,国防军工、计算机、传媒、农林牧渔和煤炭涨幅居前,而建筑装饰、家用电器、食品饮料、轻工制造则跌幅较大,前期表现相对强势的计算机半导体通信等板块在周五盘中突然跳水杀跌。

【热点1】:

2018年中报已经披露完毕,哪些变化值得关注?

【私募观点】:

星石投资表示,整体来看,在复杂的宏观背景下,ROE高位延续回升,企业盈利韧性依旧,毛利率整体维持大体稳定,估值底支撑坚实。分板块来看,主板业绩增速有所改善,毛利率稳定,主要得益于周期类行业的基建链的贡献;中小创增速发生大幅下滑,但结构分化明显,头部公司盈利增速较高,尾部公司拖累明显,毛利率下滑也是受营收增速下滑,成本端下滑幅度较小。

展博投资表示,从利润增长对整体的贡献率层面来看,周期类与服务类板块(其中金融为主)的归母扣非净利润增长贡献率在二季度继续提升。强周期板块成为目前市场盈利支撑核心的情况,也让未来整体盈利趋势存在隐忧。一旦强周期行业未来不能保持目前的盈利状况,将会对整体市场盈利产生较大影响。这一隐忧确实是制约市场中期上涨空间的重要原因之一,但未必会成为市场在目前继续下跌的驱动因素,除非未来这一过程发生得非常猛烈。

【热点2】:

证监会会同有关部门提出完善上市公司股份回购制度修法建议,就《中华人民共和国公司法修正案》草案公开征求意见。

【私募观点】:

重阳投资表示,修订后的《公司法》对于股份回购的相关规定将大大增加上市公司回购股份的积极性、灵活性和可操作性。这不仅有利于在短期内稳定市场、提振市场信心,更将成为A股市场中长期健康发展的有力制度保障。

星石投资表示,股票回购能在一定程度上对市场传递信心。从历史经验看,回购潮往往发生在A股底部区间。从当前的回购潮持续时间、规模以及市场交易特征看,目前的市场已经接近底部区间。

【市场前瞻】:

展博投资表示近市场情绪比较悲观,由之前对去杠杆的担忧,演绎到目前对很多中国国内长期问题的焦虑。这种长期问题短期化的消极情绪和市场表现互为反身性,使得市场进入一种非常低迷的状态,交易量持续萎缩,这种情况往往只能等待外部因素的刺激而发生改变。而一旦市场好转,悲观情绪自然烟消云散。这就是“信心比黄金重要”的道理。所以现在投资者要做的就是细心观察、好好选股、静待良机。

展望后市,朴石投资表示,今年以来历经连续8个月的下跌,A股整体估值已跌进历史长期底部区域,近期政策面上的利好如多个渠道的海外资金,以及国内的产业资本和养老目标基金等各路增量资金,都将为A股市场带来显著的资金支撑,因此,接下来市场或迎来阶段性反弹,但考虑外部因素或有反复,预计后市仍将维持震荡格局。

幻方量化认为,美国针对中国2000亿美元进口商品征税的具体实施内容和步骤还没有正式公布,市场已经提前有所预期,如果这么大规模的征税一步到位执行,则可能会加剧市场对中美冲突升级的担忧,反之影响可能会相对平和。上周市场继续陷入震荡走势,表现较为疲软,短期维持大概率处于一次较大反弹前磨底的预期。

新富资本研究中心表示,上周A股在2700点附近反复震荡,市场情绪低迷,从各指标来看估值已经处于了底部区间,从中报表现和三季度预喜情况来看,大盘再次大幅回落可能性较小,但外部风险犹存,投资者需保持谨慎。建议关注:长线配置建议消费板块:当前估值性价比高,长期受益于业绩的稳步提升(食品饮料、医药和家电);消费电子、5G、军工:板块轮动时,受估值影响较为敏感,市场反弹或将受益;银行:十九届四中全会的改革预期,有望迎来修复行情。

展望未来,于翼资产认为短期市场仍有不确定因素,而国内经济在未来1~2个季度大概率仍将继续回落。虽然从7月以来国内的政策出现了明显的转向,但是在诸多约束的条件下,效果仍需时间才能显现。具体到股指层面,未来大概率还是震荡分化,部分优质个股已经跌出配置价值。在系统性风险没有完全消除的前提下,仍将维持一个中性偏低的仓位水平,积极寻找可能被市场错杀的品种。

021-61406392

021-61406392