神操作!熊市中的套利新玩法!

摘要 纵观历年市场牛熊转换,既能在下跌中利用β策略成功规避风险,又能利用α策略来获取超额收益的私募机构凤毛麟角。因为这种“既要...又要...”的交易策略中确实非常难把握。牛市中用α策略来赚绝对收益,一不小心就会飘,进而疏于风险管理;而在熊市中又会过度悲观,比如现在的行情见到消息就是跌,无论利好还是利空。

纵观历年市场牛熊转换,既能在下跌中利用β策略成功规避风险,又能利用α策略来获取超额收益的私募机构凤毛麟角。因为这种“既要...又要...”的交易策略中确实非常难把握。

牛市中用α策略来赚绝对收益,一不小心就会飘,进而疏于风险管理;而在熊市中又会过度悲观,比如现在的行情见到消息就是跌,无论利好还是利空。β策略的风格很容易陷入稳健有余却进取不足的尴尬境地。

如何解决这个问题?熊市中“既要对冲风险又要套利”,这种神操作真的能实现吗?

市场中性+日内交易策略是何许人也?

听起来挺复杂的策略,原理其实很简单:就是在相对稳健收益的基础上,增强收益。举个例子,如果你的投资组合收益相对稳健,或者为了对冲风险而表现平平。那是不是有增强收益的必要?这便是在收获β收益的基础上,博取超额的α收益。

首先,所谓市场中性策略,本质就是多空对冲。私募机构通过量化选股选出能跑赢指数10%的一揽子股票,买入建立多头;同时卖空对应的股指期货建立空头;这么一来当指数上涨20%时,多头赚30%,空头损失20%,最终净赚10%;反之指数下跌20%,多头只会损失10%,而空头能赚20%,依然净赚10%。

实际操作中不可能总能赚,但无疑可以有效平滑收益,相当于在阿尔法策略与贝塔策略之间“打个平均”。

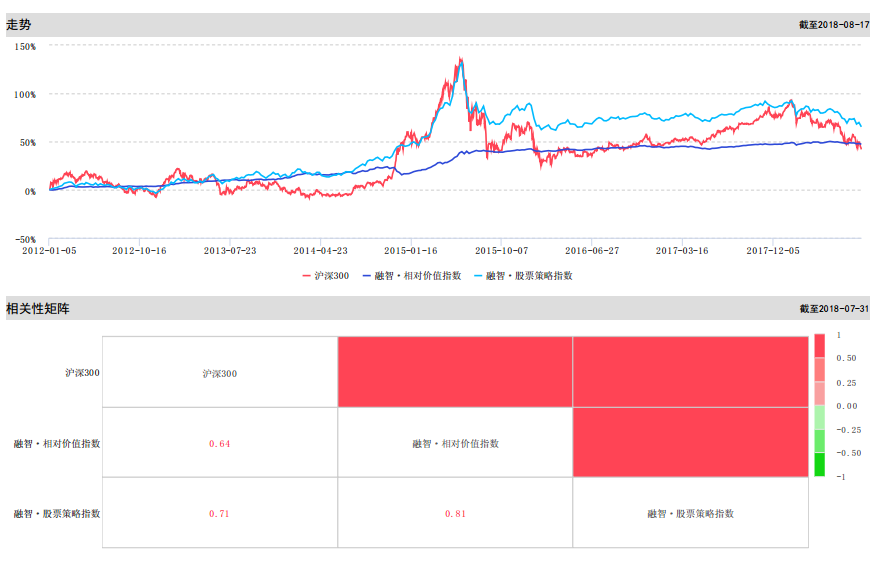

私募排排网组合大师数据显示,融智股票策略指数与沪深300指数的相关度为0.71,与融智相对价值指数的仅为0.64;此外,从走势来看,由于其相对价值的中性对冲,与前两者相比显然要平稳很多。从今年1-7月的八大策略私募基金榜单数据来看,相对价值策略也是众策略中少有获得正收益的策略。

八大策略私募基金今年以来收益率表现

平均收益率 | 最高收益率 | 最低收益率 | 首尾差 | |

股票策略(%) | -8.38 | 160.89 | -89.24 | 250.13 |

固定收益(%) | 0.98 | 20.79 | -59.31 | 80.10 |

管理期货(%) | 4.35 | 107.79 | -67.92 | 175.71 |

宏观策略(%) | -1.69 | 34.75 | -29.79 | 64.54 |

相对价值(%) | 1.82 | 40.20 | -28.89 | 69.09 |

事件驱动(%) | -14.07 | 62.55 | -77.38 | 139.93 |

复合策略(%) | -3.23 | 162.56 | -69.87 | 232.43 |

组合基金(%) | -1.56 | 86.81 | -33.48 | 120.29 |

数据来源:私募排排网组合大师,截至2018年7月底

而日内交易呢?就是高频T+0交易,通常以量化为主。对于量化私募来说,是一种增强收益的好办法。高频日内交易高频率买卖股票或期货来赚取价差。

对于量化私募来说,日内交易的优势主要在于:

1、提高资金利用率,利用震荡行情盈利。因为机构不可能永远都满仓,一些不做对冲的私募机构,加减仓是它们唯一的避险方式。因此用小部分资金反复套利,可以最大限度提高资金利用率,博取更多绝对收益。

2、补偿收益,避免空头被套。在震荡市中,对冲的效果会大大减弱。而如果此时加入日内交易,在盈利时可增强收益,亏损时补偿损失,进可攻,退可守。

市场中性+日内交易策略战绩如何?

目前市场上不少擅长统计套利,高频交易,宏观对冲等策略的私募机构,日内交易基本是标配。例如明汯投资,其具体做法是使用多因子量化选股模型选股,找出市场低估的股票和最近热点股票,每天对股票池进行动态管理,剔除已经没有很大上行空间的持仓股票,加入新的强势股,并用股指期货对冲市场风险。在管理好底仓的基础上,叠加股票日内类高频套利策略,在中性策略基础上进一步增加收益。那这种策略战果如何呢?

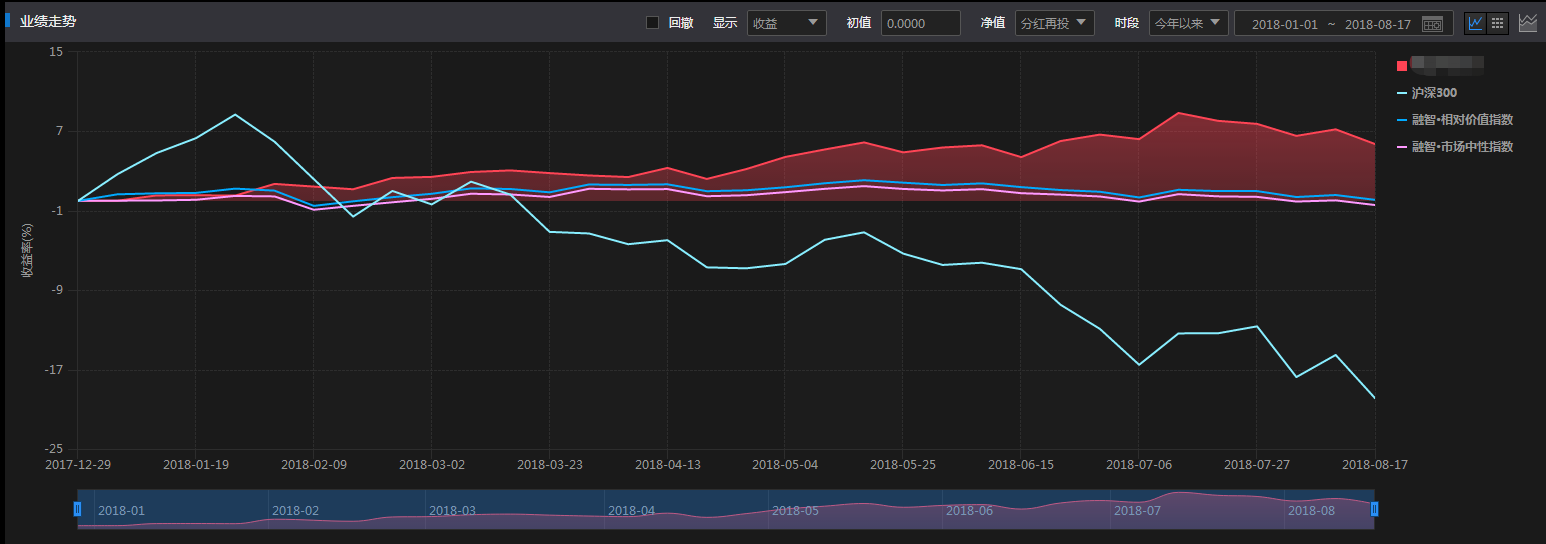

1、收益方面,今年以来收益远跑赢大盘。截至8月17日,明汯旗下某中性产品在市场连续震荡下跌的过程中,依然取得了5.73%的区间收益,跑赢沪深300基准的同时,表现亦优于融智相对价值指数和融智市场中性指数。

2、风险方面,最大回撤和年化标准差均远优于基准。组合大师数据显示,该中性产品今年以来的最大回撤值为2.87%,略高于融智相对价值指数和融智市场中性指数1.93%和1.88%的水平,远低于沪深300的26.43%。在年化标准差方面,亦表现不俗。

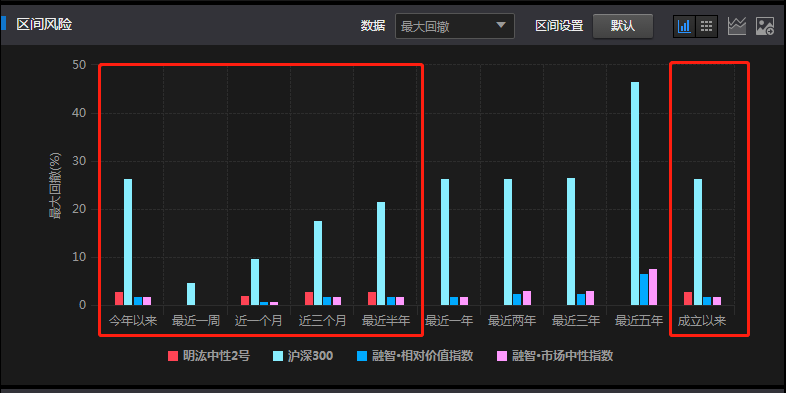

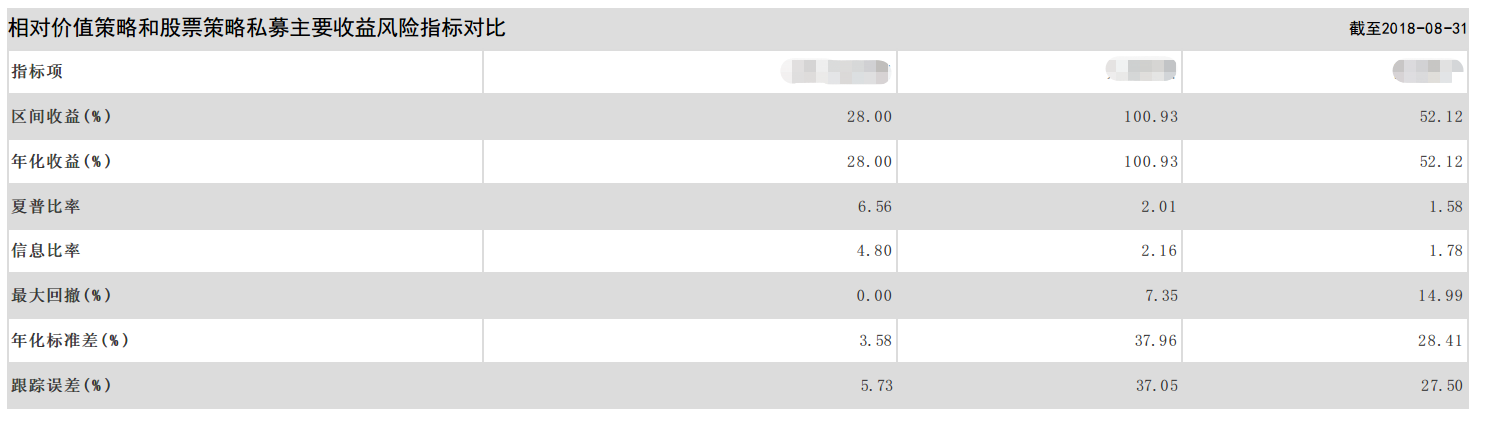

3、综合来看,中性策略私募的收益稳健性方面依然具有不可比拟的优势。排排君选取了截至8月,核心策略分别为股票策略(后两项)和相对价值策略(前一项)收益排名最前的私募机构,以今年以来为收益区间,对其收益风险指标进行对比。

可以看出,除了在收益上不敌股票策略外,相对价值策略在夏普比率、最大回撤和标准差等方面均优于股票策略。

中性策略,其实就是一个多空博弈的过程,资本市场亦是如此,点击“阅读原文”把握先机和平台,你就是赢家!

https://dc.simuwang.com/company/CO000001G0.html

021-61406392

021-61406392