集合资金信托产品7月份统计分析

摘要 来源:用益研究截至7月31日,7月共有63家信托公司参与集合信托产品发行,共发行899款集合产品,较上月同时点相比,环比上升10.99%;本月集合信托产品发行规模为1499.34亿元,较上月同时点相比,环比下降15.52%,发行市场呈现出数增量减的情况。随着监管政策持续收紧,银信、政信及房地产信托等

来源:用益研究

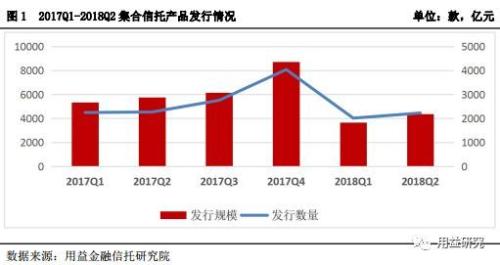

截至7月31日,7月共有63家信托公司参与集合信托产品发行,共发行899款集合产品,较上月同时点相比,环比上升10.99%;本月集合信托产品发行规模为1499.34亿元,较上月同时点相比,环比下降15.52%,发行市场呈现出数增量减的情况。随着监管政策持续收紧,银信、政信及房地产信托等业务受到较大影响,信托行业整体处于下行区间。项目投放面临资金、风控等制约,在资金来源未有效解决的情况下,信托投放难以快速有所起色。

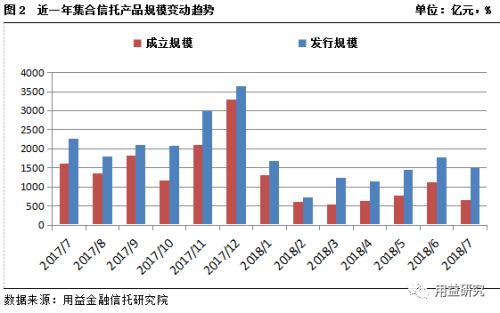

截至7月31日,7月共有52家信托公司成立659款集合信托产品,与上月持平,同比下滑11.31%;本月集合信托产品成立规模为655.42亿元,较上月同时点相比,环比下降41.35%,同比下降69.17%,本月成立规模较上月呈现明显的下滑,表明集合资金信托项目募集困境依存。信托项目的资金来源中机构资金仍为主要来源,目前各家信托公司都在加大资金端建设力度,但仍需时间。近期风险项目暴露较多,投资者投资选择比较谨慎。

一、信托市场发行及成立情况

发行市场及成立市场规模再次下滑

据我们统计,截至7月31日,7月共有63家信托公司参与集合信托产品发行,共发行899款集合产品,较上月同时点相比,环比上升10.99%;本月集合信托产品发行规模为1499.34亿元,较上月同时点相比,环比下降15.52%,发行市场呈现出数增量减的情况。随着监管政策持续收紧,银信、政信及房地产信托等业务受到较大影响,信托行业整体处于下行区间。而信托新项目投放面临资金、风控等制约,在资金来源未有效解决的情况下,信托投放难以快速有所起色。

从成立市场来看,截至7月31日,7月共有52家信托公司成立659款集合信托产品,与上月持平,同比下滑11.31%;本月集合信托产品成立规模为655.42亿元,较上月同时点相比,环比下降41.35%,同比下降69.17%。从季节性因素来看,在6月份的半年考核压力下,信托公司产品成立规模激增后回归常态的正常下滑是部分原因。从宏观层面上来看,在去通道、去杠杆的背景下,此前多数依靠银行理财资金和机构资金的信托产品资金端也逐渐收紧,个人投资者成为主要资金来源仍需时间。数据显示,2018年7月信托产品的成立发行比仅为43.71%,同比大幅减少27.29个百分点,侧面反映出信托公司在资金募集上面临的严峻挑战。

信托发行规模和成立规模下滑,一方面新规的信托实施细则未落地,信托机构在项目投放上束手束脚,另一方面银行理财资金和机构资金的资金端收紧,信托公司资金募集困难。

四川信托成立数量居首 五矿信托成立规模最大

从具体成立公司来看,本月四川信托成立产品数量居首,本月共计成立集合产品96款,其中,投向金融及基础产业领域的产品高达59款,占比超过六成。本月成立规模最大为五矿信托,成立产品总规模达85.66亿元,其中,投向金融领域的规模达76.54亿元。

二、产品收益及期限分布情况

平均预期收益率持续上升 产品流动性减弱

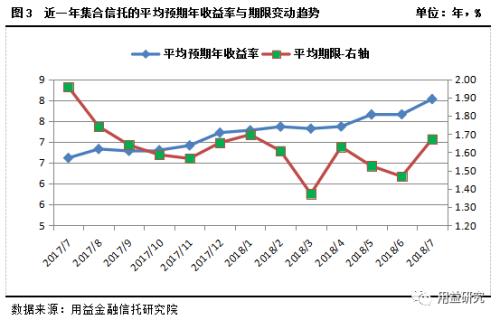

截至7月31日,7月成立的集合信托产品平均预期收益率为8.02%,较上月增加0.36个百分点,根据图3我们发现,集合产品预期收益率近一年来呈上升趋势。收益率持续上涨的原因一方面在于资产端,在去杠杆的背景下,信托交易对手对资金的需求更为迫切,能够承受的融资成本有所上升;另一方面在于资金端,市场资金面总体偏紧,资金成本在逐步走高。预计未来,信托产品年化收益率大概率会继续小幅攀升。本月产品的平均期限为1.67年,较上月同期相比延长0.2年,产品流动性减弱。

据统计显示,本月共有48家信托公司披露了产品预期收益率,其中,有12家信托公司的平均收益率超过8.5%。有9家信托公司的平均收益率8%-8.5%,有25家信托公司平均收益率7%-8%,有2家平均收益率6.6-7%,从近几月变化的趋势以及目前的大环境来看,信托产品预期收益率上升的趋势仍可期,预计短期内平均收益破8%的信托公司会继续增多。近半年来,信托产品收益率一直水涨船高,房地产信托由此成为收益率攀升最典型的“代表”。

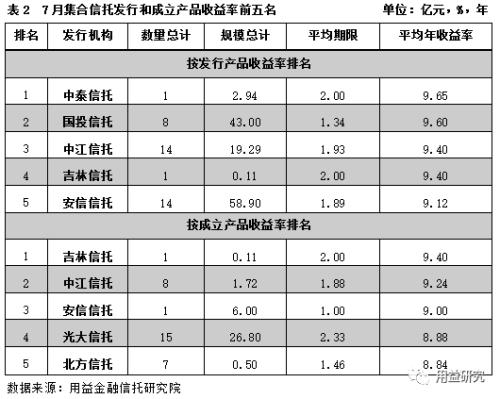

中泰信托和吉林信托产品收益率分别居首位

本月集合信托产品的预期收益率小幅攀升,29家信托机构发行的产品平均收益率均超过了8%。按发行市场来看,中泰信托发行产品预期平均收益率最高,本月共发行1款产品,平均预期收益率9.65%,从成立市场来看,吉林信托成立产品的预期平均收益率最高,本月共成立1款产品,平均预期收益率为9.40%,本月居首。

三、不同投资领域的产品变动情况

各领域均呈现大幅变化

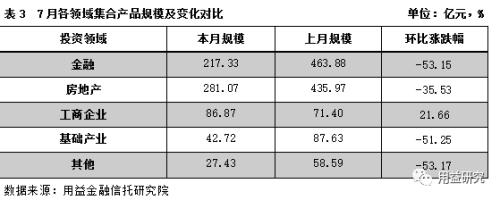

本月集合信托产品成立规模大幅下滑,环比减少41.35%。具体来看,除工商企业领域外,金融类、房地产、基础产业领域、其他领域均出现两位数以上的降幅,成立规模较上月分别减少53.15%、35.53%、51.25%和53.17%,表明本月信托公司募集资金状况显著恶化。

从规模占比来看,本月投向房地产领域规模居首,占比达到43%,较上月提升4个百分点,房地产融资需求持续高增长,短期对信托融资的需求持续上升。其次是金融类产品,规模占比为33%,较上月下降9个百分点,证券交易市场的大幅下挫是主因;工商企业规模占比13%,较上月增加7个百分点,信托支持实体经济建设是重要的战略指导。基础产业类成立规模占比为7%,较上月下降1个百分点;其他领域信托规模占比为4%,较上月同时点下降1个百分点。

本月房地产信托融资规模大幅下滑,而工商企业融资规模大幅上升。随着楼市调控政策再次趋严,信托公司在有意识的调整房地产信托项目的投放,转而在实体经济信托项目上加大了投放力度。一方面是信托业务结构的微调,避免房地产信托项目的风险过度积聚;另一方面是响应窗口指导的要求,加大对实体经济的支持力度。就目前来看,地产行业的融资渠道持续收紧,但房企融资需求持续高增长,房地产信托项目的收益率还有向上的空间。在经济下行和金融去杠杆的大环境下,实体经济中优质项目难寻,投向实体经济领域的信托项目的募集规模偏小。

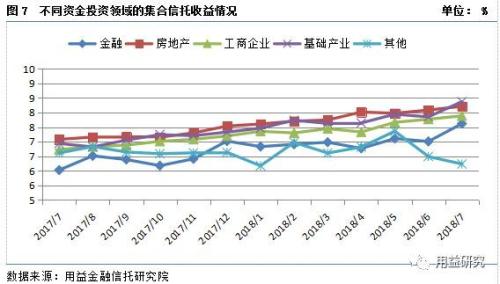

从各投资领域收益率来看,本月投向房地产领域产品收益率继续上升,除其他领域外,各领域的产品收益率均有不同程度的上升。具体来看,房地产类产品的收益率较上月上升0.13个百分点,达到8.21%,地产行业的信贷环境持续收紧,银行贷款、债券融资等渠道门槛提高,受限明显,预计未来收益率小幅上升;工商企业类产品的收益率较上月增加0.12个百分点至7.89%;金融类产品收益率7.62%,环比上升0.61个百分点;基础产业类产品收益率为8.37%,环比增加0.52个百分点;其他领域为6.23%,环比下降0.26个百分点;

四、资金运用及信托功能变化情况

权益投资类占比最大

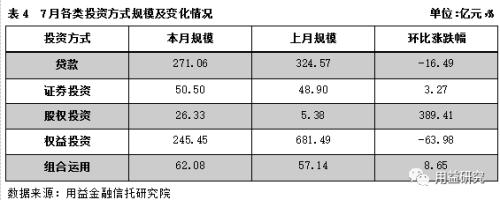

据统计,本月的五种投资方式中,权益投资和贷款类产品成立规模出现明显下滑。其中,权益投资类产品降幅达到63.98%,降幅超六成;贷款类降幅19.39%,但规模最大;股权投资类增幅显著,较上月增长近4倍;组合运用类产品规模环比上涨8.64%,证券投资类环比增长3.29%。

从规模占比来看,本月贷款类成立规模占比居首,占比为41%,较上月同时点上升12个百分点,表明贷款依然是集合信托中非常重要资金投资方式;权益类产品的成立规模占比次之,占比达到37%,较上月同时点下降24个百分点;股权投资类产品规模占比最低,仅为4.02%,较上月同时点上升3.54个百分点;证券投资类占比为8%,较上月同时点上升4个百分点;组合运用类占比为9%,较上月同时点增加4个百分点。

从各投资方式的收益率来看,本月贷款类、组合运用类、股权投资类及权益投资类产品的收益率较上月有所突破,而证券投资类产品的收益率则有所下滑。具体来看,贷款类产品收益率为8.25%,较上月同期增加0.32个百分点;组合运用类产品收益率为8.07%,较上月提升0.09个百分点;股权投资类产品收益率为8.28%,较上月上升0.08个百分点;权益投资类产品收益率为8.02%,较上月上升0.39个百分点;证券投资类产品收益率为5.55%,较上月减少0.18个百分点。

按信托功能统计:投、融资类产品占据主流

按照信托的功能不同,我们将集合信托产品分为融资类、投资类以及事务管理类。在本月发行的集合信托产品中,各类产品的规模以及数量占比情况见下表:

从上表中我们可以看出,规模最大的是融资类产品,占据了本月65.93%的份额,比上月同期增加14.18个百分点。投资类产品紧随其后,占比为31.68%。从数量上看是融资类产品高于投资类产品,占比分别为61.91%和35.22%。在目前的集合产品当中,融资类产品和投资类产品占据绝对的主流位置,无论是从规模、数量、还是收益上看,都远胜于事务管理类产品。7月份事务管理类产品规模为35.74亿元,占比仅为2.38%,较上月同期减少12.51个百分点。

021-61406392

021-61406392