私募一周热评:3000点A股已经处于底部区域,中长期不必过于悲观

摘要 私募一周热评:3000点的A股已经处于底部区域,中长期不必过于悲观私募排排网姚京津上周不仅迎来世界杯、端午假期,还迎来了股灾纪念日,三年之后股市再次险些失守3000点。富士康上市、独角兽CDR基金天量募集导致市场失血,中美贸易摩擦短期升级、美国加息再次刺激A股市场,加之金融去杠杆加码导致股权质押风险

私募一周热评:3000点的A股已经处于底部区域,中长期不必过于悲观

私募排排网 姚京津

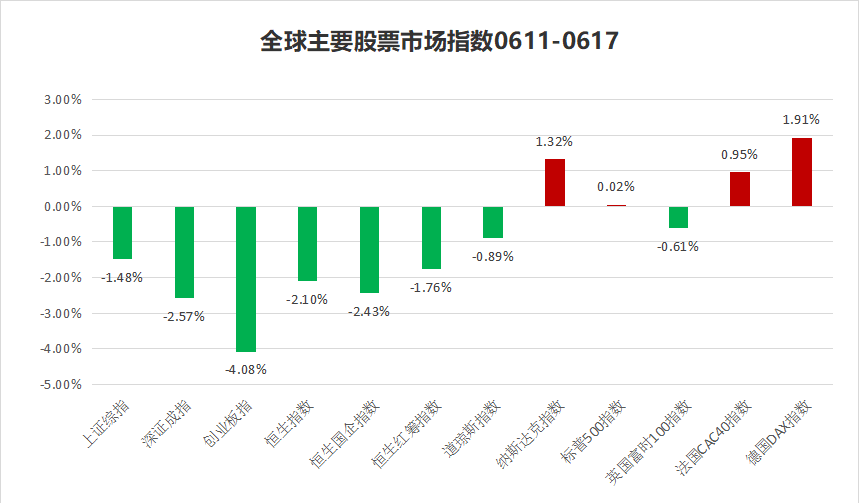

上周不仅迎来世界杯、端午假期,还迎来了股灾纪念日,三年之后股市再次险些失守3000点。富士康上市 、独角兽CDR基金天量募集导致市场失血,中美贸易摩擦短期升级、美国加息再次刺激A股市场,加之金融去杠杆加码导致股权质押风险有所暴露,上周A股和港股三大指数全线下跌,创业板下跌幅度最大,为-4.08%。

板块方面,煤炭、钢铁相对表现居前,而计算机、国防军工、医药、机械板块则表现居后。主题方面,沪股通50、粤港澳自贸区、证金概念板块相对表现居前,而次新股、西藏振兴、页岩气等板块则表现较差。

【事件一】:北京时间2018年6月14日凌晨2点,美联储货币政策会议宣布加息25个基点,将联邦基金目标利率区间上调至1.75%—2%。这也是自2008年金融危机爆发以来首次重新回到2%的整数关口。

【私募观点】:

清和泉资本:美联储加息对A股影响有限

美联储加息刺激美元暂时性走强对新兴市场可能带来局部性冲击。从历史上看,美元走强均会对新兴市场带来一定冲击,只不过,基于新兴市场自身经济基本面和债务差异,这一负面冲击的幅度不同。经济基本面不强,外汇储备不够,有较高的双赤字的新兴国家肯定承受着更大的压力。从目前市场的反应来看,已经有部分新兴市场(比如阿根廷、土耳其、乌克兰等)在短期面临着较强的冲击了。目前A股较海外市场走势仍偏弱,国内因素仍是影响A股未来走势的主因。目前大盘点位和估值价格水平,已将风险因素反应得比较充分,因此对后市无需过度担忧。

雷根基金:投资者可配置港股分散汇率风险

目前市场预期今年美联储还有2次加息,如果欧洲也退出QE,那么人民币不加息会存在贬值压力,加息则对于股市流动性会产生压力。投资者在资产配置的时候,可以过滤掉资产负债高或存在流动性风险的公司,并可适当通过港股通配置港股低估值股票分散汇率风险。

【事件二】:经过充分酝酿和公开征求意见,《存托凭证发行与交易管理办法》等配套规则正式亮相,上周6只“独角兽基金”(战略配售基金)完成募集。

【私募观点】:

鼎锋资产:CDR发行文件及配套规则正式落地利好龙头券商

《办法》规定银行、券商、中证登可担任存托人,证券公司优势较为明显。《办法》明确存托人需要承担九项职责,其中包括协助发行人完成存托凭证的发行上市。证券公司在证券发行、交易、账户管理等业务上具备经验,竞争优势明显。预期首批CDR业务的市场规模将达到8000亿元,假设发行费率为1%,首批CDR预计将会带来80亿元的承销费收入,假设分两年完成发行,那么每年将新增40亿元承销业务收入,占17年投行证券承销与保荐业务净收入的8%。

星石投资杨玲:“独角兽”概念对二级市场意义不大

二级市场的独角兽投资不能止于追逐的独角兽概念,需要清楚地意识到“独角兽”并非一劳永逸,大而不倒,未来可能面临很多的风险。同样作为全球样板的纳斯达克虽然吸引了大量“独角兽”上市,但那里同时也是不少新兴企业的“墓地”,每年都有不少企业在竞争中失败而最终退市。基于二级市场独角兽与一级市场存在的区别,杨玲表示,在冷门行业即便有“破坏性的技术性颠覆”,也难以进入大众视野成为独角兽。因此,杨玲表示,对于二级市场投资,最终要看的是企业产生了多少实实在在的利润,要经过严密的研究,仔细甄选真正的独角兽,挖掘已经经过时间考验能够穿越牛熊,持续具有强竞争力的真正优质股。长期稳定的收益是要赚取企业成长的钱,而不是概念风口上短期估值上涨的钱。

【市场展望】:

展博投资:3000点的A股已经处于底部区域

如果用一年、三年、五年甚至十年的长度来看,2018年3000点的A股已经处于底部区域。中国经济的韧性正在被证实,内需消费和技术创新这两个中国经济重要的增长极正在增强中国经济长期(未来十年)向上的高确定性,对外开放的步伐还在加快,贸易战将倒逼中国企业加快自主创新步伐,中国优质资产在全球的比较优势和价值重估将逐步体现,而且目前市场整体估值已经跌破熔断后2638点估值,可以预见,2018年下半年,贸易战的纷争(500亿关税清单)和信用风险事件的冲击会递减,市场将逐步从情绪恐慌回到经济基本面,看到未来十年A股的巨大成长机会。站在十年后回望2018年的3000点,也许会后悔当年没有重仓中国。

汇利资产:中长期不必过于悲观

目前市场估值已重新回落至历史区间相对低位,市场下跌的空间极其有限,即使下跌,更多的是机会而不是风险。而面对贸易战等外部环境的冲击,相信中国会采取合理性的综合性措施予以应对,中长期不必过于悲观。同时中国已经正式纳入MSCI指数,对A股直接的增量资金为550亿到1000亿,未来A股投资风格将更加趋于理性,价值投资进一步深化。依旧坚持自下而上的基本面选股策略,看好房地产、通讯、交通运输、电子、银行等领域。

弘尚资产:部分行业板块及个股不存在大幅下跌基础

市场方面,此前我们已经提示投资人中美贸易摩擦可能将是一场旷日持久的中期博弈,而防范金融风险又是未来三年的三大攻坚战之一,使得内外部环境均不太支持短期增量资金入市,且金融去杠杆政策的严格实施使得A股市场资金流出压力持续显现,存量博弈格局较为艰难。市场走势继续维持震荡调整、结构分化概率较大,经历前期市场调整后,部分行业板块及个股估值已基本合理,并不存在大幅下跌基础。我们坚持在控制整体仓位,注重估值安全边际下选股,看好内需驱动型的医药、汽车后服务市场、云计算、休闲旅游和技术研发服务型行业等细分领域的龙头公司。同时密切关注可能导致市场微观结构出现进一步恶化的风险因素变化,如中美贸易摩擦及美联储货币政策基调变化等。

钜阵资本:继续等待底部信号的出现

受美国加息、中美贸易战升温以及国内经济数据不及预期等国内外负面因素的影响,上周市场出现了一定的调整。虽然近期市场的连续下跌已经对这些负面影响有了较大程度的消化,但某些不确定性因素还没有完全消除。未来关注美国是否如期公布向中国加征关税的商品清单,以及中国如何作出回应。其次,国内CDR还没有正式上市,其上市时对市场资金面的短期冲击也没有完全消化。技术走势上,市场也没有出现明显的止跌信号。尽管连续下跌后,市场也许离阶段性底部已经不远,但目前仍然处于左侧,短期建议继续等待底部信号的出现。

021-61406392

021-61406392