千亿资金利好刺激A股依旧萎靡,MSCI纳A背后暗藏玄机!

摘要 众望所归,MSCI官方在北京时间5月15日凌晨发布了纳入MSCI中国指数最终的A股名单,这也是该指数半年度指数调整的结果。其中,234只A股被纳入MSCI指数体系,本次纳入因子占比2.5%。加入的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重。A股入MSCI在即,

众望所归,MSCI官方在北京时间5月15日凌晨发布了纳入MSCI中国指数最终的A股名单,这也是该指数半年度指数调整的结果。其中,234只A股被纳入MSCI指数体系,本次纳入因子占比2.5%。加入的A股将在MSCI中国指数和MSCI新兴市场指数中分别占1.26%和0.39%的权重。

A股入MSCI在即,海外资金已在A股市场提前布局。蓝筹白马颇受青睐,创业板被无情抛弃。夏季行情蠢蠢欲动,千亿增量资金并非跑步入场,MSCI能担当A股“救世主”吗?从最近两天A股的表现来看,很难!

巴菲特有句名言是在别人贪婪时恐惧,在别人恐惧时贪婪,就在大家视MSCI纳A为重大利好,准备摩拳擦掌大干一场时,A股却并不给力。千亿资金不会缺席,但一定会迟到,A股“入摩”只是一小步,短期能提振股市情绪,长期走势与增量资金多少,以及投资环境密切相关。在看待MSCI纳A股事情上,还应该眼光长远,切莫盲目投资。

“大而美”是MSCI青睐的标的

星石投资第一时间对MSCI中国指数成分股进行分析,从最终敲定的234只成分股来看,海外资金偏好大金融、大消费、大市值的股票,其中大消费主要是食品饮料和医药生物; 比较这次新增和剔除的标的,市值规模存在显著差异,反应了海外资金对规模和流动性的偏好。

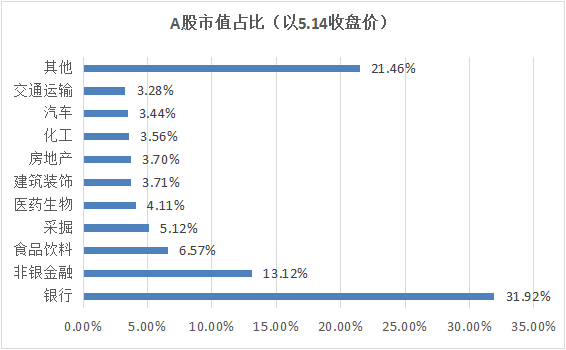

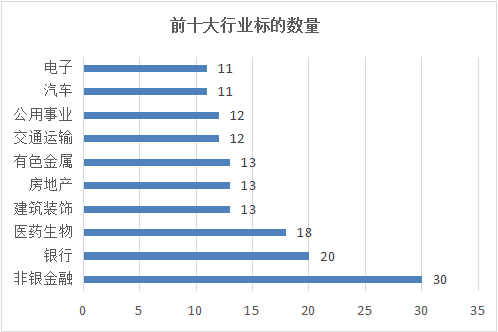

从成分股分布来看,大金融、大消费板块占绝对大的比重。按所属行业的标的数量来看,金融、医药行业的标的分别有50支(银行20支/非银金融30支)和18支,在这一次成分股的调整中,生物医药的标的数量进一步增加(剔除2只,新增4只),非银金融剔除三支。

按市值来看,以5月14日收盘价,金融、食品饮料、采掘市值排名前三,市值中位数约572亿元,市值平均数约1360亿。

数据来源:MSCI

比较新增标的和剔除标的,市值规模存在显著差异,以5月14日收盘价,新增的11个标的平均市值502亿元,中位数490亿元;剔除的12个标的平均市值335亿元,中位数210亿元,“弃小取大”,反映了海外资金对规模和流动性的偏好。

创业板全军覆没“落选”

被纳入MSCI指数体系的首批234家A股都是大家耳熟能详的上证50、沪深300等核心股票,中小盘股票的覆盖率低,没有一家创业板股票入围MSCI。

国元证券首席策略研究员、研究总监王明利分析,最终没有创业板标的的加入是当前指数编制的要求,并不代表对创业板标的的不看好。

与此同时也有专业人士指出,短期内标准指数里应该不会有创业板股票,这与MSCI的结构有关。在创业板公司无缘成分股背后,主要是考虑到全球投资者的可投资性和流动性需求,创业板股票成交量相对太小,换成美元之后市值相对较低,不利于操作。将来MSCI指数扩大至中盘股纳入标的池至少需要一二年时间,这主要取决于中国对外开放的程度以及上市公司基本面的是否符合外国投资者选美标准。

千亿增量资金不一定缺席,但肯定会迟到!

市场上比较常见的论调就是MSCI纳A将带来千亿资金入场,股民也是虎躯一震。虽有千亿增量资金蓄势待发,但也并非一下子全部涌入A股市场,雷根基金也对此进行了详尽的分析,认为A股“入摩”吸引海外资金是一件十分缓缓的事情:

按照既定的流程,6月第一步按2.5%纳入因子MSCI,下一步预计会把权重提高到5%,参照韩国和台湾地区指数的过程,预计需要5-10年才会将纳入因子提高到100%。A股纳入MSCI指数体系,是一个缓慢吸引海外资金的过程。吸引的资金分为指数基金的被动投资资金,以及主动投资资金。

被动投资资金在初次纳入MSCI指数,以及之后每次提高纳入权重,都会有比较多海外资金流入,按照目前2.5%的纳入因子,预计可以吸引约1000亿人民币的海外资金。目前A股被纳入的股票多与沪深300指数成分股重合,而沪深300指数的近期日成交金额约为1000亿人民币,纯粹从新增海外资金来看,对市场冲击力有限。

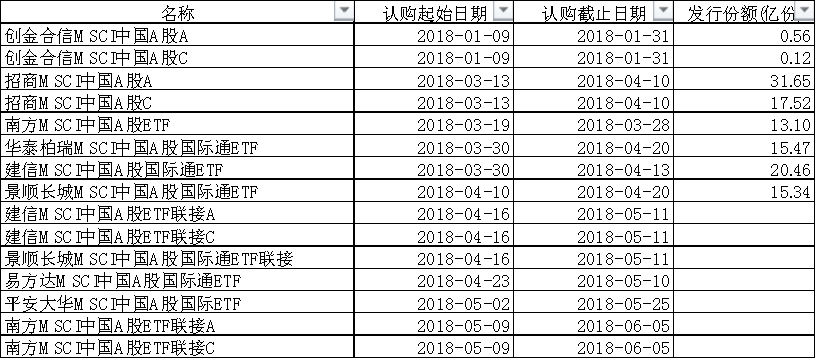

另一部分新增资金为国内募集的MSCI概念公募基金。从数据看,今年一共发行了11个MSCI概念基金,完成发行6个,一共募资114亿元,还有5个尚在发行期内。所以国内新募集的MSCI概念资金对市场影响力更小。

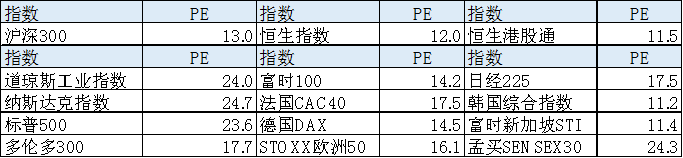

接下来看海外新增的主动资金,主动资金可能因为各种原因投资A股,这里只按照估值来分析。目前沪深300指数的估值13倍,恒生指数的估值12倍,恒生港股通指数的估值11.5倍,单纯从估值角度,A股对比港股并没有估值优势。放眼全球配置,美股市场道指、纳指和标普500估值都在23-25,多伦多300、法国CAC40和日经225估值在17倍,富时100和德国DAX估值在14倍,亚洲的韩国综指和富时新加坡STI估值在11倍,只有印度孟买SENSEX30估值达到24倍。

因为海外资金对美股最熟悉,所以给出24倍高估值,欧洲大经济体和日本指数的估值在14-17之间,而亚洲除日本以外的韩国、新加坡,包括香港恒生指数,估值均在11倍。相比之下,沪深300指数并不是一个明显的价值洼地,因此光考虑估值,和沪深300成分股高度重合的A股MSCI成分股对主动投资资金不具备太大吸引力。

雷根基金认为,整体来说,无论是对被动资金,还是偏重价值投资的主动资金来说,相比市场流动性和市场容量,短期A股纳入MSCI所带来的增量资金都不大。

结语:

短期外资流入对市场情绪有提振作用,中长期市场风格还是取决于国内经济基本面。同时,外资对海外风险的扰动敏感度更高,随着A股市场对外开放的程度越来越高,A股市场与海外市场的联动效应越发明显。

星石投资建议对海外不确定性带来的风险扰动需保持警惕,不宜盲目追热点,回归基本面,寻找估值与盈利匹配的优质个股,价值成长均衡配置为佳。

021-61406392

021-61406392