江作良:保持冷静 不要太过沉迷于白酒家电胜利欢呼

摘要 江作良简介:广东惠正投资董事长,1993年12月至2001年3月,在广发证券(行情000776,诊股)公司工作,历任投资自营部副总经理、研发中心副总经理、自营部总经理;2001年4月至2008年,在易方达基金公司工作,曾任基金科汇、易方达平稳增长基金经理,公司副总裁兼投资总监;2010年初,江作良作

江作良简介:广东惠正投资董事长,1993年12月至2001年3月,在广发证券(000776,诊股)公司工作,历任投资自营部副总经理、研发中心副总经理、自营部总经理;2001年4月至2008年,在易方达基金公司工作,曾任基金科汇、易方达平稳增长基金经理,公司副总裁兼投资总监;2010年初,江作良作为主要股东设立广东惠正投资管理有限公司。江作良曾带领易方达基金投研团队取得辉煌业绩,被称为“基金价值投资教父”。

今日,由金斧子主办的第二届私募大会在深圳召开。惠正投资董事长江作良上午进行了主题演讲,演讲题目为《价值与成长的平衡》。就目前市场比较关注成长与价值是否会风格转换的问题,江作良认为,从长周期来看,成长股的涨幅要比价值股大;不要沉迷于白酒、家电,风格转换是必然的,只是时间问题,目前来看一些小市值股票还没完全出清,待泡沫洗尽,中国成长型企业肯定会展现出它的魅力。

以下为江作良演讲全文:

最近两年多,A股市场价值型的大型企业持续涨幅领先,而成长型的企业基本上一直处于比较痛苦的回归状态。所以在目前这个时间点,我也在思考这个问题,接下来有没有可能出现风格转换的可能性。所以在这里就一些想法和大家分享一下,不一定对,就抛砖引玉,请大家批评指正。

长期看成长股表现更好

在讲两者关系时,首先宏观上从更长的时间维度,来看长期总体的表现。我这里列举了比较长时间的指数的对比,当然要找一个指标来很好地、很准确地代表价值型、成长型也是不容易,只能相对来讲。

相对而言,美股市场中道琼斯指数应该是相对蓝筹价值型的比重大些,反过来纳斯达克应该是成长型、创新型的比重高些。A股市场应该说上证指数中价值型企业多一些,反过来中小板、创业板指数中偏成长型的企业多一些。所以用了这些指数、更长时间的数据来作对比,就能看到一些问题。

首先,我们可以看到,从更长时间来看,成长型企业的上涨幅度是要比价值型企业是要大的,最典型的是纳斯达克指数从1991年到2017年,27年时间里涨幅接近18倍;反过来道琼斯指数的涨幅是8倍左右,前者比后者上涨幅度高出1倍左右。

A股市场我们看从2006年中小板指数设立之后,和上证指数的对比,上涨幅度也比上证指数涨幅多出1倍;反过来创业板指数2010年设立以来,大概7年的时间,创业板指数涨幅82%,同期上证指数涨幅30%,涨幅也是多出1倍。这几组数据说明,从比较长的周期来看,成长型企业的涨幅是要高于价值型企业的。这是一个结论。

第二,也可以看出波动的差异。可以看到成长型企业有更大的波动性,波动的周期性很明显。另外一个背离的问题,可以看到在美国市场成长股和蓝筹股背离的程度相对小一些,A股的背离我们列出几次背离的周期,可以看到有时会出现比较长时间背离的特点。这也是挺有意思的事情。

另外,可以看到美国纳斯达克指数从1991年到1999年这10年时间,纳斯达克指数出现一个12倍的巨幅上涨,A股创业板指数在2010年到2015年也出现了巨幅上涨;这也挺有意思的,都是在创业板指比较早起的阶段出现很明显的上涨,随后又会出现一段较长时间的回归。纳斯达克在1999年达到5000多点达到高峰后也是连续走了3年的漫长回归,我们也一样,创业板指数在2015年达到4000多点的高峰后到现在也是走了差不多2年多的回归,这也是挺有意思的特点。

创新是人类社会进步的最核心源动力

从原理上来理解一下为什么会出现这样的特点。我这里对价值和成长之间的关系有一些理解,即从更长时间来看,人类社会的进步最核心的源动力应该还是在于创新。

这表现为两方面,一方面创新创造出新的需求,比方说汽车的发明,结果拉动了新一轮对汽车的需求,进而拉动了对很多材料的需求,包括我们最近看到智能手机拉动相关产业新的需求;另一方面创新会从另外一个角度创造供给,就是带来整个社会劳动生产率的大幅提高,带来产能的推动,每一次技术的创新都会有这个因素。创造需求、推动产能这两方面的结合,进而推动人类GDP、代表人类财富的不断的增长。所以我认为根本动力就是创新的推动。

讲回价值和成长的关系,我们也要看到成长型企业和价值型企业也不是一个完全割裂的关系,也存在相互转化的关系。比方说现在看到已经是价值型企业,过去也经历了创新成长阶段,本身就是创新成长的结果。反过来现在很多价值型企业,因为本身还在不断的进行转型,所以有时价值型企业也会表现出很强的成长的特点。

从这个角度来理解,静态来看,价值型企业对GDP的贡献,应该贡献的主要是存量部分的GDP;反过来创新成长贡献的就是增量部分的GDP。这样就可以解释为什么从更长时间来看,成长型企业为什么表现比价值型企业要好一些。因为成长型上市公司相对来讲解释了整个股票市场成长的部分。这就是综合来看为什么成长型企业中长期会比价值型企业表现要好的原因。这是一方面。

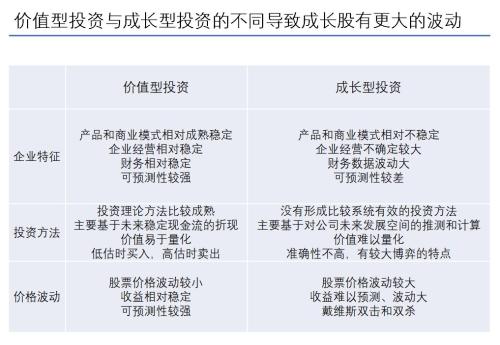

成长型股票的波动性更大

另一方面,为什么成长型投资为什么会比价值型投资表现出更大的波动性?我从几个角度来看一下,首先就是这两类企业的差异可以看到价值型企业特点就是产品相对成熟,商业模式也相对稳定,这样价值型企业的经营会表现地比较稳定,财务也会相对比较好预测;成长型企业则反过来,产品往往处于一个导入阶段,有比较大的不确定性,比方说这几年电动车处于导入阶段,到底行不行大家还会有疑问,商业模式也会表现出不稳定的特点,所以企业的经营发展就会不稳定,财务也不稳定,可预测也会不稳定。

在投资方法这一块有更显著的差异,传统价值投资的理论和方法已经比较成熟了,主要原理就是用未来比较稳定的现金流来计算出价值,在此基础上低估时买入高估时卖出,这是最传统价值投资理论。反过来把这套方法用在成长型企业这块就不好做,因为本身就没办法预测他未来的现金流,因为他的商业模式还不稳定,产业不稳定,所以他的价值、估值很难量化,这就会出现成长企业的投资有很强冲动型,是一种很强的预期在里面。

所以我们对成长型企业归纳了一下,分三个阶段来区分成长型企业。第一阶段是产品和商业模式的导入期,这个阶段因为产品和商业模式的导入还不稳定,所以这个时候表现出一个非常不稳定的状态,比方说特斯拉的股票,波动很大;第二阶段就是当创新成长进入一个相对稳定的周期,也就是大家看得比较清楚了,这个时候容易表现出一个戴维斯双击,会在很短时间股价的上涨速度超过利润的上涨速度,这就是一个很有趣的事情;当产品和商业模式的导入快速成长过了之后,就会进入一个相对稳定的阶段,这就会出现一个戴维斯双杀,这时可能发现它没增速了,就马上整个估值和盈利下降。这就是成长型企业投资的特点。所以我们看到成长型投资相对于价值型投资的复杂性大很多,因为涉及到对产品和商业模式还有技术的分析和理解,以及对变化周期的理解。这就是为什么成长型股票会表现出比较高波动性的原因,因为他很难分析,往往基于一些想象来判断做投资,容易产生冲动型投资,有时候讲一个故事就会使得股价猛烈上涨,故事讲不下去了就大幅波动。

当然这是按照这个极端类型来简单区分,还有其他的类型,比方说有些聚焦于价值成长型,这里也可以解释为什么有些基金的表现会出现比较大波动的特点,的确要看看它是属于哪种类型。如果是聚焦于价值型投资的基金表现可能会稳定些,聚焦于成长型投资的基金表现的波动会大些,但是他的长期涨幅也可能更大。

风格转换只是时间问题

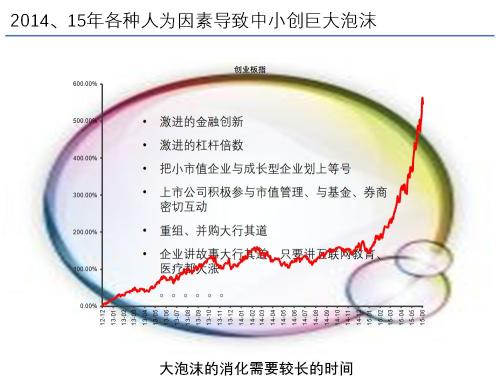

讲回我们的主题,是否会出现轮动的问题。这时就要看看2015年泡沫是怎么形成的,现在回头看看当时那么快泡沫的形成,是有些背景的。

首先是有一些金融创新的背景,市场加杠杆比较厉害,在创业创新的氛围中,大家对中小市值股票的激情得到空前的爆发。出现了很多人为地错误,首先就是把小企业和成长型企业划等号,这是一个很大的错误,就认为小市值企业,20、30亿元市值企业,就应该往百亿是指企业靠拢。为什么?因为市值虽然现在小,但是可以通过并购重组,来把市值做大做强。所以上市公司在这里也积极参与进去了,上市公司参与市值管理,券商、基金也积极参与互动,所以就把泡沫搞得比较大。这是一个主要的原因。知道15年为什么会形成这么大的泡沫,才能理解接下来我们会不会出现轮动,以及轮动会怎么表现。

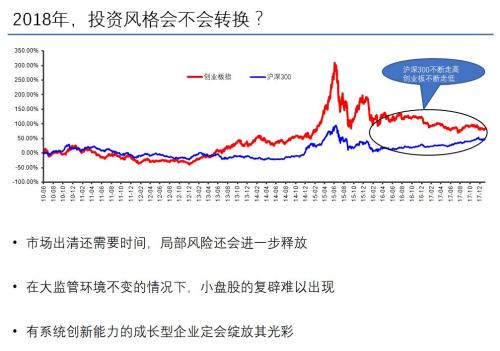

这个曲线,从2015年到2017年,两年时间的背离(成长型企业和价值型企业)是比较明显的,沪深300指数走出缓慢上涨趋势,创业板指数走出的不断下跌的趋势,这个趋势已经持续了2年的比较长的时间。所以回到主题,会不会出现风格转换的可能。

我个人的看法是,首先风格转换应该是一个必然的,只是时间的问题。为什么?现在这两年表现比较好的企业主要还是以消费类和价值型企业为主,比方说白酒和家电的企业。但我个人从全球的角度来看,还是处于创新的时代里面。我们可以看到,从全球角度来看,大的几个创新的方向,像生物技术、人工智能、5G通讯技术的提升、物联网的发展,这些方向都能看到未来全球还是以创新驱动为主,在这种背景下,我们也看到了美国市场的表现,已经明显表现出成长型企业驱动整个市场上涨的特点,所以我认为大潮流应该还是在这里,不用怀疑。

中国方面,白酒、家电虽然还是好的,但是应该是不能代表这个大的时代背景,这点我们还是要保持冷静,不要在胜利的欢呼中太过沉迷于这块。

创新巨头化和超级周期

第二,在新的时代里面,创新成长的特点出现出比较大的变化。就是创新的复杂性比过去高很多,过去的创新,往往是某一种东西的创新就能取得成功,但是现在的创新有系统性的要求和配套,比如说人工智能,不只是某些方面的技术,需要软件、硬件等多方面技术的配合。这就出现了一个和过去很大的不同,就是创新成长成为了巨头的游戏,以前我们都认为创新成长是小企业的游戏,现在反而变成巨头的游戏,比如说现在创新的企业还是那几个巨头,亚马逊、Google、Facebook,国内的阿里、腾讯这些巨头。

另外创新的复杂性使得创新的壁垒提高,巨头首先有大的研发投入的能力,还不断表现出对很多相关领域的渗透和衍生,使得创新表现出另外一个特点,就是超级周期。比方说亚马逊的成长已经持续十几年的时间、腾讯的成长也持续十年,现在还没看到有结束的可能。这是以前没有的,以前成长往往就是比较短的一个周期就结束了。

一些小市值股票还待出清

讲回A股市场,的确缺乏这种巨头,BAT等几个巨头都在境外上市,这也使得我们创业板指数并没有完全地反映出中国成长的内涵,这也挺可惜的,几万亿的市值增长,也是投资者巨大的机会的损失。

那么A股会不会很快出现风格的转换,我个人认为要两看,虽然这个市场已经经历了两年多的回归,但是市场还是没有完全出清,有些没有竞争力的小市值股票,动不动还有30亿的市值,我觉得还是高了。当然这是在假设监管环境和政策不变的背景下,如果并购重组政策放宽松那就是另一回事了。所以在这种情况下还不能有太乐观的预期。

2018年我觉得大家还要警惕一个风险,因为2015年很多企业都做了并购重组,配套融资,很多公司的老板都做了一些兜底,3年的锁定期,今年都进入解禁期了,这块怎么整?还是有些风险的,大家还是需要关注的。

讲回对国内创新成长型企业投资企业的理解,我认为在大的创新背景下,虽然我们缺乏一些很好的创新的龙头,但是一些细分领域还是能找出一些具有系统成长型的、竞争企业;还有围绕着巨头或在巨头的游戏中还有一些给巨头打边角的,也可能出现可以分一杯羹的企业。

比如这几年香港一只股票,就是依附于苹果这个巨头,他在里面分杯羹也涨了几十倍上去。这种企业我觉得在未来是会有的。但是要落到实处,一定要落实到企业的竞争力上,有没有比较强的竞争力,有没有比较强的系统的能力,这是最重要的基础。而不是说小盘股是成长股,未来只要监管的环境不变,再出现小盘股再来炒一把,炒的鸡犬升天的可能性相对会少一些。

这个主题就是成长和价值轮动的问题,在未来随着泡沫洗去,估值回归之后,中国成长型企业肯定会表现出它的魅力。从全球的角度来看,只有两个创新的中心,一个是美国一个是中国。我们身处深圳这个地方,从综合创新能力来讲我觉得也就是和硅谷可以一比的地方。在这样大的环境下,肯定会有一批有这种成长竞争力、系统竞争力的企业,是值得我们深挖的,挖到一个就能取的比较好收益。这种风格也会是在未来逐渐转变的,就像第一个图看到的,美国纳斯达克在2000年前后经历了深度回调之后,还是走出来了。A股市场从某个角度也是处于深度回归,之后比较起来,成长型企业的魅力还是比较明显。

我今天就分享这么多。谢谢大家。

021-61406392

021-61406392