知方石投资刘钊:为什么2018年推荐中小创板块的投资?

摘要 2017年,对于投资创业板是艰难的一年,特别是对于我们量化基金来说。各种难做:量化多头、量化对冲和CTA,就连以往高高在上的高频交易也在摊薄利润。除了风格转换的表面现象,还有什么我们忽略的重要原因造成了这种艰难?2018年量化投资又会如何?为了解开这些疑问,本文将从现象出发,通过逻辑推演,来阐述适合

2017年,对于投资创业板是艰难的一年,特别是对于我们量化基金来说。

各种难做:量化多头、量化对冲和CTA,就连以往高高在上的高频交易也在摊薄利润。除了风格转换的表面现象,还有什么我们忽略的重要原因造成了这种艰难?2018年量化投资又会如何?为了解开这些疑问,本文将从现象出发,通过逻辑推演,来阐述适合量化投资的市场环境变化的深层次原因。

一、还有什么重要因素推动了2017年罕见的“二八”行情

2017年,市场出现了“二八”行情,集中炒作蓝筹股,其持续时间之长,是最近十年里第一次,在整个A股的历史中也不多见。

表面上看,造成这一现象有多个原因,包括之前蓝筹估值过低、IPO超速发行以及行业集中度趋势增强等。但本文想强调的是另外一个被人忽略、但却是最直接、最重要的原因——资金推动。

首先,为什么说资金推动是最直接的原因?我们知道,股票价格是买卖双方的交易形成的,所有的上涨和下跌都是通过买盘和卖盘的资金差异来体现。当然,交易者会通过很多因素来形成对价格变动的预期,刚才我们提到的蓝筹估值低、IPO超速发行、行业集中度增强等,都是影响交易者判断的重要因素,除此之外,中国的宏观经济发展情况、行业的发展趋势、企业自身的经营现状,也都会影响投资者的判断。但所有这些信息,都是间接因素,最终的最终,还是看多的投资者与看空的投资者手中资金说了算。

那么,2017年A股大的资金环境如何?我们来梳洗一下。

过去的一年,我们常听到的一个词叫做“存量博弈”。所谓存量博弈,就是没有新的钱进来,市场就那么一点存量资金,倒腾来倒腾去,投资者要买一些股票就必须卖掉一些存量的股票才能凑足资金。我们可以看到,因为没有赚钱效应,散户不愿意把场外的钱挪进来,导致很多股票的交易特别不活跃,极端情况下,几十万的资金,就能把一支小盘票打上去好几个百分点。2017年早些时候以及之前的2016年,甚至整个大盘每天的振幅都在1%以内。我们也在新闻中看到过这样的报道,所谓的“A股振幅连续创下历史新低”。

当然,市场并非完全没有增量资金。哪些资金在增加呢?一是保险资金。2016年及2017年,保险公司的保费收入增加很快。对于收到的这笔钱,保险公司不会放在手里不动,是一定要陆续投下去的,这跟它是否看好市场也没关系。另外一个是沪股通深股通等北上的资金。这些资金,很多都是QFII、海外机构投资者战略性配置A股的主要通道。

在以往的年份里,上述两路资金对A股的影响不大。A股交易活跃时曾经每天上万亿的交易量。保险资金一个月累计的新增保费收入才几百亿这个数量级,平均到每天就更少,而且大部分投到了固定收益市场。至于沪股通、深股通,也不足一提。

放在以前不重要的资金,但在A股交易极度不活跃的情况下,就显得格外重要。

这些新增资金会买什么股票?对于保险资金而言,当然是买蓝筹股。蓝筹是保险资金最常规的配置品种。保险投资经理一般不太愿意去买小盘股,因为会承担较大的政治风险。此外,对于沪股通、深股通,证监会也早就给他们画好了一个大池子,只能买池子里的票,这些票当然也是蓝筹。对于外资机构而言,只有那么有限的团队人员,研究成本很高,即便想买中小盘股,也会买那些相对较大、可以买得上量的公司。不管从哪个角度上看,新增资金看上的都是大公司,所谓的“二八效应”中的“二”。

所以说,2017年蓝筹股、白马股的上涨,很重要的原因是这些以前不显山露水的增量资金,在流动性很差的情况下,资金推动的结果。

除此之外,我们还知道,A股里面的投机者有很强的跟风属性,看到蓝筹股上涨,很多散户卖掉了手中的小盘,来配置蓝筹,又进一步推动了蓝筹的上涨和小盘的下跌,甚至超跌。

二、蓝筹股一枝独秀是历史发展趋势的必然结果?

很多人有这样一个观点:2017年蓝筹股的行情是历史趋势的必然结果,在中国经济增长已经发展到目前阶段的情况下,行业集中度不断提高,越是大企业越能获得竞争优势,“大盘股 = 绩优股”,“小盘股 = 绩差股、亏损股”!

真的是这样的吗?

实事求是,数据说话!

2017年的最终财务数据要等4月底才能公布完整,如果只看2017年3季度的情况,我们从Wind数据库中得到以下的数据:

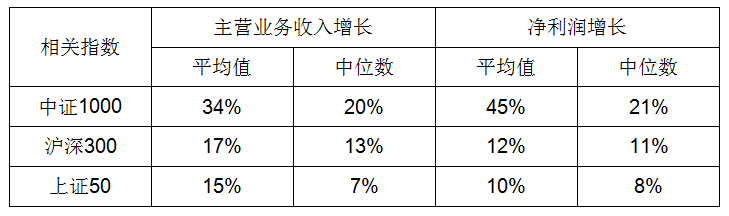

表格 1 2017年3季度宽基指数成分股主营业务收入及利润增长情况

数据来源:Wind资讯

那些说蓝筹股增速高于小盘股的观点是完全的鬼话!

至少从2017年3季度的数据来看,中证1000指数成分股无论是营收、还是利润的增长,都要显著高于沪深300和上证50。也就是说,中小盘股的成长性确实要好一些,理应给相对高一点的估值!

也许有人会有反对意见,说这个统计没有更新4季度的数据,4季度很多小企业预亏或增速下降的。对于这一看法,我的观点任然是请数据说话,只不过现在数据没有公布完整,等4月份结束以后再更新一遍数据。另外,我还也想提请注意,一些蓝筹股的4季度的业绩增速也很差,甚至包括老板电器这样的白马股。

那么,为什么那么多人的直观感觉小公司不好呢?我想,这里可能有一些直观感受和真实数据统计偏差。中国现在有3500余家上市公司,沪深300成分股只有300只,大部分都是中小票。小盘股占比大,而媒体报道中,又喜欢报道这些有问题的公司,一时间,我们就感觉到A股的小盘股经营业绩不好的绝对数量很多!但实际上,如果按比例来算的话,小公司出问题的比例和大公司差不了多少。我们不要忘了,乐视网也是曾经的沪深300成分股。

2017年中国GDP增速下降,去产能确实导致一些小公司陷入困难,但不代表着上市公司里面的中小企业就不行了。我们要注意到,即便是上市公司里面的中小企业,本身就已经是中国几百万家公司里面的大企业了!而且,中证1000成分股,更已经是中国最大的前两千家公司之一!(这里要说明一下的是,沪深300成分股大概率是A股里市值最大的前300名,中证500则是301-800名,中证1000是801-1800名,如果说中国的大公司大部分都已经上市了,那么中证1000成分股的市值大概率是中国最大的前2000名之内)如果你认为,中证1000成分股的上市公司都不够大、不够好,要被淘汰掉,那么也就是说,以后中国这么大的市场,只能容得下1000家左右的公司了?这显然是不切实际的!

所以说,蓝筹股一枝独秀不是常态,更不是历史的必然结果。我们可以看好行业集中度增加的大趋势,但为什么这么宏大的逻辑,2016年为什么一点现象也没有,直到2017年才发生?所以,单单这样解释是行不通的。所有的宏观逻辑,都必须通过微观的行为来起作用。回顾2017年,最重要的还是看好蓝筹的资金占了优势,形成了持续一整年的资金推动!

三、蓝筹股的资金流入现象还会持续吗?

2017年看多蓝筹股的主力新增资金是保险资金和“北上资金”,这两项2018年还会持续吗?

首先对于保险的资金,安信证券研究中心副总经理、金融行业首席分析师赵湘怀发布研究报告认为,2018年保险公司保费收入增速会明显降低。他撰文指出,保监会134号文导致快速返还型产品停售,而同期理财产品投资收益率上浮,导致保险产品吸引力下降,此外,近年来货币政策收紧导致保险需求受到挤压的影响也不容小觑。

其次对于北上的资金。由于通过沪股通投资A股的机构资金主要是配置型的战略型资金。所谓战略型资金,是长期持有,并不会经常性的短线交易。它们一旦投出,不会有太多的增量。因此,2018年,“北上资金”对A股的边际效用也将大幅下降。

没有了新增资金的参照作用,A股里追热点的投机资金也不会继续跟进蓝筹股。相反,如果蓝筹股长期盘整没有赚钱效应,而一旦创业板为代表的小盘股势头起来,这些投机资金还会急于反向杀出。这就是春节以后我们看到的现象。

综上所述,先不论小盘是否会上涨,我们至少有理由相信,2017年蓝筹股相对中小盘股的持续资金流入现象在2018年不会发生,退一步说,蓝筹股2018年的表现不会比小盘股更好。

四、蓝筹股滞涨,对小盘股的波动率是极大的利好

2017年,蓝筹股的波动率较高,但中小盘股因为缺乏投机交易,形成了不常见的低波动率现象。如果蓝筹股滞涨,投机资金涌入小盘,将极大的提升中小盘个股的波动率。

我们先看看一个数据统计:

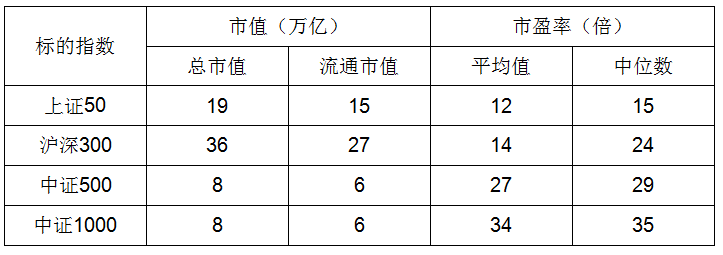

表格 2 宽基指数市值和估值水平

数据来源:Wind资讯

除了这些宽基指数,A股剩下的近1600余家公司,总市值6万亿左右。整个A股市场,60%的市值属于蓝筹股,30%属于中盘股,仅有10%的市值属于真正的小盘股。

这意味着什么?从大中盘股里面流出10%的资金,对小盘股都是翻倍的资金流!不管怎样,2017年都是小盘股波动率的历史低点。

文章行文至此,我们的观点也基本形成:(1)2018年,小盘股的表现不会比蓝筹股差;(2)2018年,小盘股的波动率要有较大的把握比蓝筹股大!

五、量化投资偏好什么样的市场环境?

首先,量化投资不喜欢“二八效应”的市场。所谓量化投资,是用模型来指导交易。任何模型都是有概率的,为了避免个别“黑天鹅”影响,量化投资一般买入一篮子的股票,从而实现大概率的结果。一个正常的量化产品,投资组合持仓股票数量在两位数以上,随着规模的增加,持股数量甚至多达数百只。因为持股的分散,导致量化产品一般都会分布到大中小各种类别的股票之间。如果市场出现了“二八效应”,只有蓝筹股涨,量化产品一般是跑不出超额收益来的。此外,从A股的历史上看,“二八效应”出现的时长较短,而所有的量化模型都是学习历史的模型,在这种情况下,也弱化了量化产品的表现。

其次,量化投资害怕低波动率的市场,偏好高波动率的市场。量化投资的本质逻辑,是利用市场的非理性来赚钱,只有投机资金较多,市场交投活跃,才能带来更多的非理性交易行为,出现很多“错误定价”的机会。国际市场,往往将低波动率市场视为量化投资的天敌,即所谓的“死亡波动率”。

从历史的表现来看,也验证了我们的判断。量化投资表现不好的年景有2003年、2006年下半年、2014年最后一个季度。这些情况均是大盘股一枝独秀或小盘股波动率较低的时段。

但只要市场没有“二八效应”,只要不是极个别的股票一枝独秀,量化产品的表现不差。特别是在市场波动率较大的时候,就是量化投资特别好的时候,例如2015年,是量化投资大放异彩的一年。

六、2018年是属于中小盘的一年,也是属于量化投资的一年

2018年春节后,A股市场里蓝筹股熄火,市场交投活跃,热点轮动较快。结合以上的分析,这正是量化投资特别喜欢的市场环境。从业绩表现来看,我们的量化产品净值上升较快。

展望2018一整年,我们认为眼下的想象将得到持续。

蓝筹股经历了过去一整年爆发性的增长,很多个股涨幅已经翻倍。对于这些“大块头”而言,估值已经到了一定的高度,再继续翻倍俨然不可能。市场将以时间换空间,即便不下跌,也将用很长的时间来消化过去一年的涨幅。

从成长的角度来看,因为大盘股已经是中国国民经济中最大的组成部分。在中国GDP增速只有6%-7%的大背景下,大盘股的业绩增幅总和不可能超越GDP的增速太多,也就是从业绩增速上,大盘股也没有持续爆发的可能。

而对于创业板及中小盘个股,一是跌幅已经较大,更重要的是管理层的政策引导有了明显的变化:(1)每周IPO的数量不再是10家,而是降到了3家左右;(2)IPO审核更严,“堰塞湖”明显退潮;(3)推动创新型企业并购重组已经写到了人大方案里,“壳价值”需要重新评估。但不管小盘股是否上涨,它们的波动率上升是必然现象。

综上所述,我们认为,2018年表现最好的私募产品种类将是量化产品,特别是偏好中小创风格的量化产品!

021-61406392

021-61406392