星石投资解读大涨:超出季节性表现 3月PMI值得细究

摘要 时隔三个月,官方制造业PMI、财新PMI均重回扩张区间。3月官方制造业PMI为50.5%,预期49.6%,较前值49.2%上升1.3个百分点。3月财新中国制造业采购经理人指数(PMI)为50.8,较2月回升0.9个百分点,四个月来首次处于扩张区间。【星石投资观点】经济基本面筑底再添新证据。4月1日的

时隔三个月,官方制造业PMI、财新PMI均重回扩张区间。

3月官方制造业PMI为50.5%,预期49.6%,较前值49.2%上升1.3个百分点。

3月财新中国制造业采购经理人指数(PMI)为50.8,较2月回升0.9个百分点,四个月来首次处于扩张区间。

【星石投资观点】

经济基本面筑底再添新证据。4月1日的市场大幅上涨,也有该经济先行指标超预期企稳的助力。

历史上,每年3月由于春节后复工,官方制造业PMI会出现一定反弹。但与以往相比,今年3月PMI反弹幅度属于中高水平,略超季节性。

在发达国家PMI下行的大环境中,中国的PMI反弹实属不易,显示生产明显恢复,一季度经济失速担忧或被证伪。

值得关注的是,反映中小企业生产经营景气度的财新PMI也出现上行,显示出政策托底初见成效,与官方制造业PMI数据也相吻合。(财新PMI不同于中采PMI,后者主要集中于重工业行业,财新PMI样本主要分布于轻工业行业,且以东部贸易企业居多,受经济冲击和国际形势的影响也更大)。

从结构上看,官方制造业PMI中,小型企业生产分项上行、中型企业生产分项筑底,与前期大力推动的支持小微企业融资、减税降费等政策有关。

虽然官方制造业PMI显示生产明显恢复,但需求端恢复稍弱,反弹是否能演化为反转还需继续观察需求端数据表现。

星石投资认为,随着4、5月增值税税率与社保缴费率的正式下调,后续有望观察到更多筑底企稳的迹象。过去的一季度是流动性和风险偏好主导的估值修复行情,在基本面逐步见底的情况下,业绩驱动将是未来行情的上涨动力。

从官方PMI分项来看,各分项指标皆有所回升:

1) 生产端景气度显著反弹

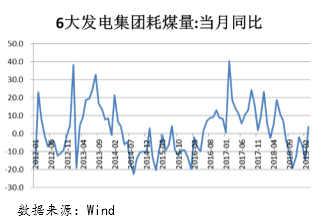

3月制造业生产指数为52.7%,较上月大幅回升3.2个百分点,与高频数据吻合。3月高频数据显示6大发电集团当月耗煤量明显反弹,钢铁价格缓慢回升,水泥库存有所消化,显示春节后制造业陆续复工。

图1:PMI生产指数大幅回升

图2:6大发电集团当月耗煤量明显反弹

数据来源:Wind 数据来源:Wind

图3:钢铁价格缓慢回升

数据来源:Wind

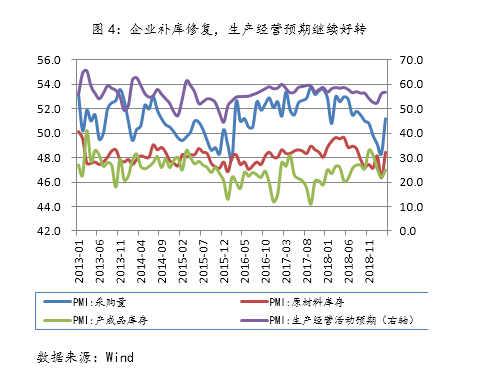

2) 库存显示企业补库修复,生产经营预期继续好转

3月原材料库存指数大幅走高,与产成品库存指数剪刀差走扩,反映企业主动补库存意愿有所回暖。数据显示, 3月原材料库存指数为48.4%,较上月回升2.1个百分点;产成品库存指数为47.0%,较上月上升0.6个百分点。

此外,企业生产经营活动预期指数56.8%,较前值上升0.6个百分点。说明,随着4月、5月减税降费政策开始执行,企业生产经营预期有望进一步好转。

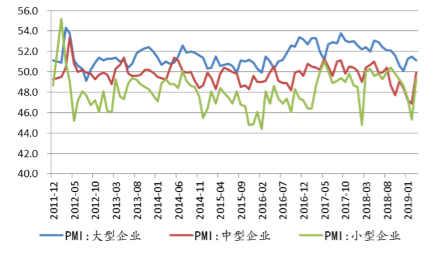

3) 政策持续落地,中小型企业景气度正向大型企业收敛

数据显示,中小型企业景气度正向大型企业收敛。大型企业PMI由51.5回落至51.1,中型企业由46.9大幅回升至49.9,小型企业由45.3回升至49.3。随着增值税改革、定向宽信用等政策陆续落地,中小企业有望进一步受益。

图5:中小型企业景气度向大型企业收敛

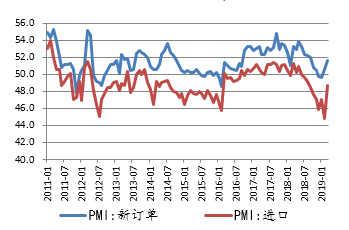

4) 需求端内需反弹,外需承压

内需方面,3月制造业PMI新订单指数较上月上升1.0个百分点至51.6%;进口指数较上月上升3.9个百分点至48.7%,内需回升情况从近10年来看处于中高水平。

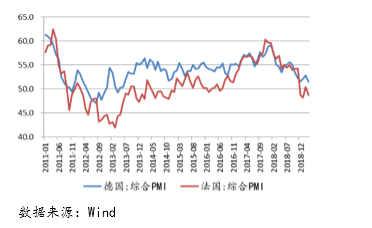

从外需来看,新出口订单指数录得47.1%,较上月上升1.9个百分点,连续10个月位于荣枯线以下。考虑到2月进出口数据明显下滑,且德、法等经济体PMI延续下滑,外需放缓对出口的影响还将延续。

图6:需求端内需回升,已处于近10年来中高水平

图7:外需:PMI新出口订单指数

图8外需:德国、法国PMI延续下滑

数据来源:Wind

5) 就业压力仍存

3月制造业从业人员指数为47.6%,较前值微升0.1个百分点,复工需求止住就业跌势,但升幅明显低于往年3月。

2月城镇调查失业率大幅升至5.3%曾引发失业潮担忧,3月从业人员指数回升反映就业的季节性压力已过。

今年两会首次将就业优先政策置于宏观政策层面,总理指出,财政和货币政策在很大程度上都是围绕着就业来进行的,意味着政策力度或将与失业情况紧密相关。

图8:复工需求止住就业跌势

数据来源:Wind

021-61406392

021-61406392