A股、港股都在跌!持有的基金要抛掉吗?

摘要 不是在欣喜的路上,就是在去往悲伤的路上。作为一个股民或者基民,内心的波动总是大过事实的波动,有时也超过事物。让我们来重温一下,千年前禅宗著名的公案:时有风吹幡动,一僧曰风动,一僧曰幡动。议论不已。惠能进曰:“非风动,非幡动,仁者心动。”如果来说股事,也不过是“仁者心动”。外物动或者不动,取决于看事物

不是在欣喜的路上,就是在去往悲伤的路上。

作为一个股民或者基民,内心的波动总是大过事实的波动,有时也超过事物。

让我们来重温一下,千年前禅宗著名的公案:

时有风吹幡动,一僧曰风动,一僧曰幡动。议论不已。惠能进曰:“非风动,非幡动,仁者心动。”

如果来说股事,也不过是“仁者心动”。外物动或者不动,取决于看事物的时间尺度。大部分的波动来自于把短期的事长期化,把暂时的事物恒常化。

举个例子,把一天的收益年化,看到的不是惊喜,就是恐惧!

美股在跌,A股在跌,港股也在跌,我们应该三十六计走为上策吗?

其实只要想清楚两个问题:赚什么钱以及持有多长时间。

第一个问题:到底想赚什么钱?

(指数收益率为标普500)

数据来源:WIND,好买基金研究中心

上表是标普90年的数据,以10年为期列出的表。如果以10年为周期,决定收益的是三个因素,股息、市盈率和实际增长率。它的公式为收益率=股息+市盈率效用+实际增长率,即为表中倒数第三列计算的值。市盈率效用指的是用期末市盈率除以期初市盈率的收益率再年化。实际增长率指数所对应的盈利增长率。倒数第二列是这期间标普500的年化收益率,可以看到,两者几乎相等(最后一列是预计与实际的差值。)

如果我们套用到中国的话,收益率应该是多少呢?目前,往后看十年,TTM300市盈率14.4,结束时不变,目前分红2.41%,同比增长10%(假设通胀在3.5%,GDP6.5%,名义在10%的情况下),未来收益合理预期12.41%;恒指的市盈率是12.67,结束时是14.4倍,市盈率效应贡献为1.3%,盈利是10%,分红率是3.34%(维持),那么其收益将会是1.3%+3.34%+10%=14.64%(仅作为示范推理,不作为预测)。

股市主要赚的是经济增长的钱,而加强收益则来自于买的市盈率较低。如上述表格中标红的数据。之所以会有超越平均的回报,在于投资起始时市盈率较低。

第二个问题:持有多长时间?

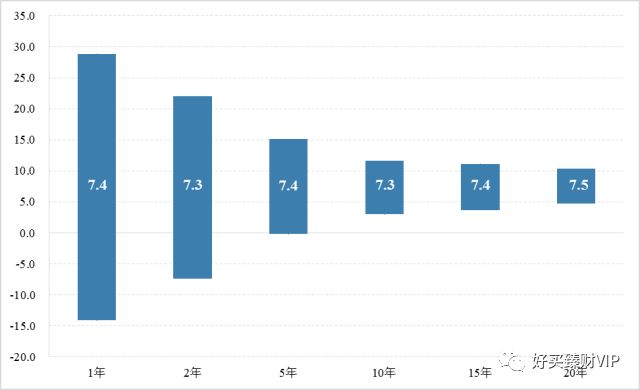

数据来源:Bloomberg

时间区间:1901/1/1-2017/12/31

如果持有时间是1年,那么均值是7.4%,但是最高和最低收益率相差巨大。但是当持有时间延长,两个极值的差距在缩小。持有时间延长至10年后,最高和最低的收益率的差值变得稳定。

这意味着,长期来看,获取的年化收益率是稳定的,美股是7.5%左右。

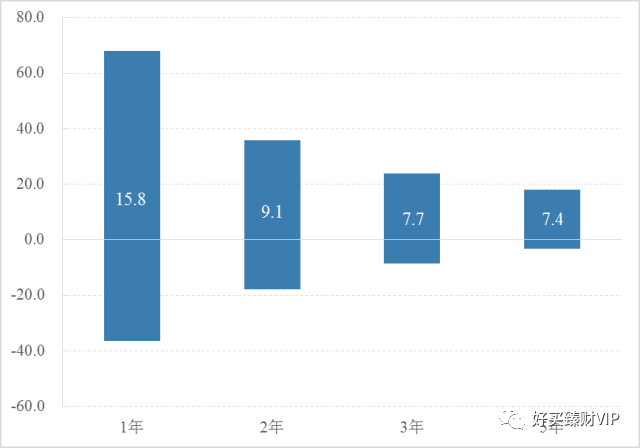

再看下面这张图

(指数为上证综指)

时间区间:1992/1/1-2018/3/26

这张是我大A股的图,随着持有时间的延长,极值的收益率是收敛的。意味着,哪怕波动如我大A股,长期持有依然可以获得稳定回报的。

下边这个图是日本的

(指数为日经225指数)

时间区间:1901/1/1-2017/12/31

意不意外?惊不惊喜?如果持有期限是十年的话,日本股市的期望收益仍4.7%。

到这里,想到了巴老为什么要说“如果你不想持有一家公司10年,那一分钟也不要持有它!”

伯克希尔哈撒韦53年,年化20.9%的回报,可以说明这一切。难道巴菲特会骗你?看看他经历过哪些:

数据来源:好买基金研究中心

那么,真觉得贸易战是决定因素?加息是大的影响因素吗?

从周期角度来看,这都不是实质因素。不认同这点的话,可能会陷入这样的怪局,我们掐指一算:周四不适合投资,周三不适合投资,周五也不适合投资,周一也不适合投资,不适合投资的还有周二。

股市有风险,入市须谨慎。但是又说,回报来源于风险,高风险高回报。到底该怎么样呢?

我觉得,对于投资者而言,要想清楚什么样的风险是好风险,是你可以承受的。什么样的风险是坏风险,是你不能承受。

市场的风险大致有两种风险,一是贵的东西变便宜的风险。这种风险是坏的风险,因为承受的风险大概率不能换来回报。二是便宜的东西变得更便宜,这种风险是好的风险,因为承受的风险大概率会加倍的换来回报。市场的钟摆总是在时间的推动下,实现回归。先锋基金创始人约翰博格称之为“牛顿先生对华尔街的报复。”

如果准备持有时间是长期,比如持有10年也在预期之内,如果所期望是获取正常的回报,那么就持有吧。如果想获得高卖低买的“超额收益”,这肯定不是本文所能指出的方向了。

021-61406392

021-61406392