美联储加息!一文看懂对国内股市楼市影响

摘要 北京时间3月22日凌晨,近期备受全球投资者瞩目的美联储3月议息会议正式尘埃落定。在经过两天的讨论之后,美联储宣布将联邦基金利率目标区间上调25个基点到1.5%至1.75的水平。这是美联储今年以来首次加息,符合市场普遍预期。对于本次美联储加息对国内大类资产和A股市场的影响,来自多家绩优私募机构和一线券

北京时间3月22日凌晨,近期备受全球投资者瞩目的美联储3月议息会议正式尘埃落定。

在经过两天的讨论之后,美联储宣布将联邦基金利率目标区间上调25个基点到1.5%至1.75的水平。这是美联储今年以来首次加息,符合市场普遍预期。

对于本次美联储加息对国内大类资产和A股市场的影响,来自多家绩优私募机构和一线券商机构的分析观点普遍表示,尽管美联储升息可能继续对国内无风险资金利率带来一定负面影响,大类资产价格可能由此有所承压,但权益市场仍具备较高的吸引力,对于A股市场的中长期表现,仍可保持适度谨慎乐观。未来市场的个股投资机会,仍值得继续看好。

中国央行是否实质性跟进成最大悬疑

在本次美联储加息可能对国内货币政策和资金利率水平的影响方面,近期来自券商等卖方机构的主流研究观点均普遍认为,在美联储本次加息之后,中国央行将大概率再次提升公开市场操作利率水平,从而可能继续导致市场资金利率继续温和上行。

长江证券(7.320, 0.00, 0.00%)首席宏观债券研究员赵伟向中国证券报记者表示,从历史经验来看,中国央行货币政策实施主要考虑国内因素;但在去年以来随着海外货币政策正常化加快,中国央行对海外货币政策变化的关注也在显著上升。

此外,在私募等投资机构的分析方面,主流观点也倾向于认为,央行将以再次提升公开市场操作利率,作为对本次美联储加息的内部反馈。不过,有私募机构也提示风险称,本次美联储加息之后中国央行跟进加息的可能性也不能全部排除。

来自上海朱雀投资、上海富善投资等私募基金的观点普遍认为,本次美联储再次加息后,预计中国央行仍会通过公开市场操作影响市场资金利率,以维持跨境资金流动的稳定。

而重阳投资联席首席投资官陈心则向中国证券报(ID:xhszzb)记者表示,目前市场普遍预期中国央行会跟随美联储上调公开市场操作利率(包括逆回购利率、MLF利率等)5或10个基点(0.05%或0.10%)。考虑到银行间市场的回购利率和同业存单发行利率大幅高于可比的公开市场操作利率,政策利率上调只是对市场利率的进一步确认,如果只是公开市场操作利率上调,那么对金融市场的不利影响就会非常有限。而另一方面,尽管从今年以来社会融资增长与经济增长动能减弱、通胀压力可控等角度来看,目前上调存贷款基准利率的必要性不大,但是一旦存贷款基准利率真的上调,那么就将对国内金融市场产生一定超预期冲击。

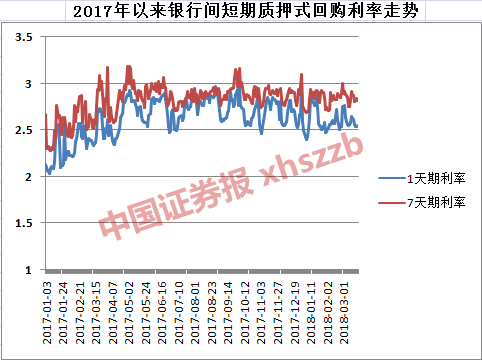

值得注意的是,从2017年年初以来银行间市场资金利率水平的整体走向来看,面对近一年多来的美联储先后3次加息,中国银行(4.170, 0.00, 0.00%)间市场资金利率中枢虽略有上行,但整体上行幅度仍十分有限。

&nbp;

大类资产对比A股仍相对有利

从大类资产配置的角度来看,目前绩优私募整体对A股权益市场的投资机会,整体仍保持较强信心。

上海朱雀投资研究副总监胡荣春表示,国内大类资产走势更主要的还是受国内经济影响。当前经济开局良好,内生动能仍需观察。总体看,随着社会大类资金再配置,权益市场仍具备较高的吸引力。

上海富善投资总经理林成栋则进一步分析称,本次美联储加息之后,国内市场利率波动区间可能出现的抬升,将通过房贷利率、贴现率对楼市、股市带来一定的压力。加息累积的效果最终反应在经济增速的阻力上,潜在经济增长回落会对长期上市公司的基本面以及大宗商品需求形成压力。A股方面,美联储对于货币政策的预期管理比较超前,市场对美联储加息预期相对充分,在加息前全球金融市场已经较为充分地反应了加息的影响,因此加息后对市场影响偏小。而从历史上看,美联储加息后A股市场大多数情况下也仍会按照自身的节奏运行。综合考虑到过去两三年股市资金面相较于楼市和大宗商品并不充裕,因此,尽管有加息冲击,当前的股市因存在结构化赚钱效应,A股市场的资金流动情况并不值得过度悲观。

此外,有不愿具名的私募机构进一步表示,目前我国贷款基准利率整体处于历史谷底水平。本次美联储再度加息之后,国内贷款基准利率可能将逐步面临现实性的上行压力。在此背景下,对于国内房地产市场、工业原材料类大宗商品等方面的投资,建议应当保持谨慎。

(以上贷款基准利率为5年以上期限)

绩优私募继续聚焦个股机会

对于本次美联储加息之后的A股具体投资策略上,目前绩优私募机构整体策略观点则普遍较为一致,即在对市场点位预期整体谨慎乐观的背景下,继续保持对个股投资机会的挖掘。

重阳投资联席首席投资官陈心表示,从估值来看,2016年后蓝筹股估值大幅修复、中小创估值一路下行,A股全市场整体的估值水平日趋合理。站在当前的时点上,A股系统性估值提升或降低的概率都比较小,更需要挖掘个股的机会。从当前的时点来看,大型蓝筹股整体性的价值回归进程已经过半,接下来市场将在过去一年多大幅分化的基础上出现“二次分化”。一方面在领涨的10%个股中部分业绩超预期的标的将继续为投资者带来超额收益;另一方面2017年落后的90%个股也将展现出新的“一九”分化行情。建议投资者更进一步寻找那些“向好预期尚未建立但未来有望建立”的公司。

结合即期A股市场的运行,上海朱雀投资研究副总监胡荣春分析表示,目前市场追逐的主要是高估值、高股价的个股,而对于规模和业绩的偏好则渐渐淡化。市场这种风格与此前创业板、TMT等行业估值处于低位有关,也与近来政策层面对于“独角兽”企业的支持带来的市场关注度提升相关。在具体投资策略方面,短中期内,该私募机构仍将继续淡化板块风格,继续以寻找个股alpha为主。

海富善投资总经理林成栋也分析称,美联储加息对A股的利空影响主要体现在贴现率对估值的侵蚀以及主导企业潜在盈利增速上。从结构性角度而言,由于价值股和成长股过去两年所经历的估值运动趋势截然相反,价值股整体处于不断的估值提升过程,而成长股则处于估值不断下降过程。整体而言,现阶段处于历史估值相对底部的成长股受到的估值冲击状况好于价值股,未来市场在新经济主题等方面的个股,预计还将展现出较好的投资机会。

来自财汇大数据终端的最新统计数据显示,截至3月21日收盘时,相较于直接受到美联储加息而面临估值利空的美股而言,目前A股市场整体权重板块估值相对较低,中小板、创业板整体则并没有十分显著的估值劣势。

021-61406392

021-61406392