基金经理都走向人生巅峰了,为何你的收益还没提高?

摘要 随着金融科技的不断盛行,“智能投顾”这个新名词也逐渐被人们所知。近年来,国外一些大型传统金融机构纷纷通过各种方式进入智能投顾领域,比如高盛收购HonestDollar,大型券商Interactive收购Covestor,资产管理公司BlackRock收购FutureAdvisor等等。国内的像理财魔

随着金融科技的不断盛行,“智能投顾”这个新名词也逐渐被人们所知。近年来,国外一些大型传统金融机构纷纷通过各种方式进入智能投顾领域,比如高盛收购Honest Dollar,大型券商Interactive收购Covestor,资产管理公司Black Rock收购Future Advisor等等。国内的像理财魔方、拿铁智投、滚雪球等都是小有名气智能投顾平台,招行甚至推出了自己的智能投顾平台——摩羯智投。8月底在北京举行的机器人大会上,“智能投顾”或许会被再次推上风口浪尖。

说到投资顾问,你们或许会联想到那些年薪百万,香车美女环绕的基金经理们。可是,有钱就真的幸福吗?不,有钱人的幸福,你根本不懂。

基金经理都走向人生巅峰了,为何你还在“赔钱”?

就拿“私募一哥”王亚伟来说,在2009年1月1日至2010年9月20日期间,他所操盘的华夏大盘精选基金的复权单位净值增长率为130.35%,9月20日的基金规模为56.65亿元,要知道,在1月1日,当时的基金规模才24.63亿元!也就是说,王亚伟在1年零9个多月的时间里为基金赚取了约32亿元的利润。

如果按阳光私募基金20%的提成比例粗略计算,32亿元就可以有6.4亿元的提成!相对于动辄年薪百万甚至千万的基金经理来说,他们不嫌少就算是很不错了。

基金产品在赚钱,基金经理也在赚钱,为何你的收益却“以不变应万变”?原因在于:在基金上涨或有上涨迹象时,客户往往申购量极少;而在基金到达短期高点并即将下跌时,客户却都在踊跃申购。

为了能更加直观说明,我们以方便申购和赎回的开放式基金为例:

开放式基金客户申购赎回与基金涨跌幅对比

为什么会出现这样的情况?盲目跟风投资!而这与客户的投资心理有很大关系:

1、当指数上扬、基金收益到达短期高点时,就开始急着套现,缺乏长期价值投资的理念;

2、总是妄图在指数或净值下跌时“捡便宜”,到头来却是捡芝麻丢西瓜。

这样一来二去,每一次都完美的避开了基金上涨带来的赚钱机会,折腾了大半年,收益率甚至不及存款利息,加上通胀因素,不但没赚,还在赔钱!尽管这是大部分客户的弱点,但不得不说,理性、非情绪化投资是由多么重要!

中国理财市场里存在许多收益不错的金融产品,但也有大量水平参差不齐的投资顾问,而恰恰缺少专业的投顾来给客户做资产配置,才使得大部分客户盲目投资,错失收益。而智能投顾却能弥补这一缺陷。相比人类主观性投资而言,它的最大优势在于理性投资。

什么是智能投顾?

智能投顾这个词起源于美国,即ROBO-ADVISOR(机器人顾问),至今已有约20年的历史。在金融体系中,投资顾问起到的作用是连接客户和金融产品,了解客户的风险偏好,然后根据不同客户的风险偏好为客户配置个性化的资产组合。

但是,想要判断客户真实的风险偏好,要求投顾专业、细致地与客户沟通,但这种沟通成本往往非常高。因此,人工智能应运而生。

智能投顾正是基于人工智能,通过模型计算出符合要求的最优投资组合,并控制投资组合风险,量化制定策略,智能调仓。这样以来,智能投顾就可以替代大部分传统投资顾问的工作,为更多的人提供高效服务。

智能投顾给我们带来了什么?

可以说,智能投顾是连接客户端和金融产品端的重要桥梁。

客户端——详细了解客户的风险偏好。例如,私募排排网的“组合大师”平台在为客户提供服务时,可通过私募机构的大数据来深度筛选基金产品、机构和基金经理,并与客户的风险偏好进行精准匹配。在客户体验方面,至少在3个方面优于传统投顾:

1、不再有冗长的投资流程

传统投顾从寻找客户、设置投资目标,到配置资产,通常都需要与客户充分接触,同时客户还可能需要填写冗长的风险调查问卷或者不定期确认账户情况等。但智能投顾把客户的风险偏好与产品的风险评级精准匹配后,可以将这些流程大大简化。

2、专业投顾不再是土豪专利

当前智能投顾与传统金融投资似乎形成了错位竞争,它们瞄准那些大型传统金融机构“看不上的市场”——中低收入群体。正因为如此,更低的投资门槛也成为智能投顾的主要市场拓展手段之一。

来源:根据网络资料整理

国内外大型传统金融机构的投资理财门槛少辄百万,多辄甚至过千万,对于很多中低收入群体来说只能望洋兴叹了。而智能投顾的门槛则要低得多,美国新智能资产管理平台Betterment甚至是零门槛。

“投资是一项人人都应该拥有的权利,而非少数人的特权”。就像WiseBanyan智能投顾公司提出的口号:人类顾问无法将“一对一”做到最好,而智能投顾可以公平地对待每一个客户。

3、投资管理服务效率更高

智能投顾可以通过全自动化的投资管理流程节约大量人力成本,而其提供的产品佣金费率也更便宜。目前,传统投资顾问通常收取的佣金费率超过1%,而Wealthfront在0.25%左右。从另一个角度看,管理费的降低,使得投资管理机构让利于客户,长期来看其实也变相地增加了客户的收益。

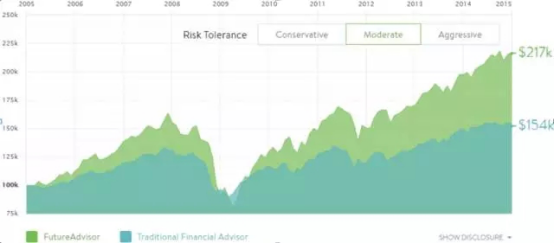

FutureAdvisor与传统金融咨询机构养老金理财十年收益比较

来源:FutureAdvisor官网

从上图我们可以看出,除了在金融危机期间(市场不景气)智能投顾的收益短期内不及传统投顾,但在之后的几年内,其收益远超后者。

产品端——根据不同客户的风险偏好定制的资产配置组合。还是以基金投资为例,私募排排网的“组合大师”平台在完成风险偏好匹配工作后,会通过以融智8P分析框架和深度尽职调查为主的定量分析+定性研究,形成自我管理投顾池和私募排排网推荐投顾池,进而帮助客户实现大类资产配置, 构建FOF投资组合, 进行组合管理。比起传统投顾来说,推荐的产品相对来说更丰富,受众群也会更广:

1、产品种类更加丰富

目前大型金融机构的金融产品仅限于公募基金、保险、银行理财等传统产品,但智能投顾所提供的金融产品,或者说是资产配置建议可以非常丰富。我们按客户选购的特点大致可以分为3类:

“个性型”——通过风险偏好与产品评级匹配后,为客户提供满足其收益要求的一系列不同配比的金融产品。通常以债券、股票、期货以及相对应的债权基金、股票基金、指数基金甚至黄金、ETF等。

“混合型”——同时向客户推荐自身平台独有或其他金融机构合适的投资产品。

“懒人型”——一键投资,想必大家都听说过这句话。这类投资管理方法比较特殊,平台不仅会根据客户的需求,还会追踪以往的投资行为、交易记录等数据自动推荐并配置金融产品。在这种智能投顾面前,客户只有“收益率”这个概念,只需通过调整不同的智能投资策略,选择不同的收益率即可,资产配置的具体过程,客户并不参与。

2、客户群更加广泛

智能投顾作为投顾市场上的新兴者,可以乘着传统金融机构的“东风”——庞大的客户基础和分销网络——将个性化的投资管理服务推向市场。此外,由于成本的降低,未来智能投顾或许还能为广大中低端客户提供附加服务,如抵押贷款融资、家族信托计划、设立公益基金等。可能目前这些附加服务并不必要,但随着客户财富的不断累积,优化资产配置需求势必会在未来逐步显现。

四两拨千斤:90%的收益来自于优秀的资产配置

但凡涉及“投资”,比“收益”本身更重要的事情,永远是“资产配置”。 “全球资产配置之父”加里•布林森曾经说过“世界上90%的收益都来自于优秀的资产配置”,而资产配置就是在风险确定的情况下,给出在该风险下最高收益率的投资组合方案。如果只看收益不看配置,不管你的决策怎样,投资结果怎样,其性质都无异于赌博。

作为“私募第一智能投顾平台”——组合大师,以其数据库、品牌和研究优势,自推向市场后受到众多瞩目。

私募排排网组合大师运用目前国内外先进的评测模型,提供多种个性化服务,为帮助基金管理人和客户更好的了解产品收益和风险情况,实现私募数据的可视化:

1、私募产品评测

依托于融智研究中心丰富的量化研究经验,对私募产品、基金经理及基金公司从多个维度进行全面、客观的测评,让用户掌握准确、完整的数据。

2、私募FOF组合

集私募基金组合构建、优化、持续跟踪及报告功能为一体,利用现代的组合管理理论构建最优投资组合,给出多样化产品投资配置建议,为用户实现大类资产配置提供便利。

3、核心投顾池

通过定量指标、尽职调查和综合评审,凭借超过十年的私募领域数据和经验积累,合理利用大数据技术,为客户层层筛选出优质的投顾机构和基金经理。

4、个性化私募筛选

私募排排网组合大师以私募排排网权威基金数据库为基础,提供预期收益、产品类型、产品期限等多种条件查询功能,并提供风险、收益、流动性以及综合评级系统,帮助客户有效筛选出符合自身投资需求的私募基金产品及报告等。

结语

科学即数据,数据告诉我们真相——操作风格是选股、是择时、是激进还是稳健。对比只依靠技术力量为核心的智能投顾平台,私募排排网组合大师充分掌握真实的私募数据,利用评测模型、海量数据和庞大计算能力,真正发挥人工智能的技术力量,优化资产配置,精准高效地为投资者带来助力,起到了事半功倍的作用。

当下,金融科技逐渐成为主旋律,人类社会步入智能时代,智能金融、智能投资已经成为一个不可扭转的趋势。随着众多金融机构的积极融入,一个合法规范、健康良性的智能投顾市场正悄然来临。

021-61406392

021-61406392