融智·中国对冲基金指数月度报告(4月)

摘要 中国对冲基金指数4月下跌0.28%股债期三市场持续低迷“雄安”“一带一路”再成焦点一、中国对冲基金指数4月下跌0.28%截至2017年4月,融智·中国对冲基金指数为3462.05,较上月下跌0.28%,同期沪深300指数报收于3439.75,下跌0.47%。综合指数方面,上证综指跌2.11%,深成指

中国对冲基金指数4月下跌0.28%

股债期三市场持续低迷 “雄安”“一带一路”再成焦点

一、中国对冲基金指数4月下跌0.28%

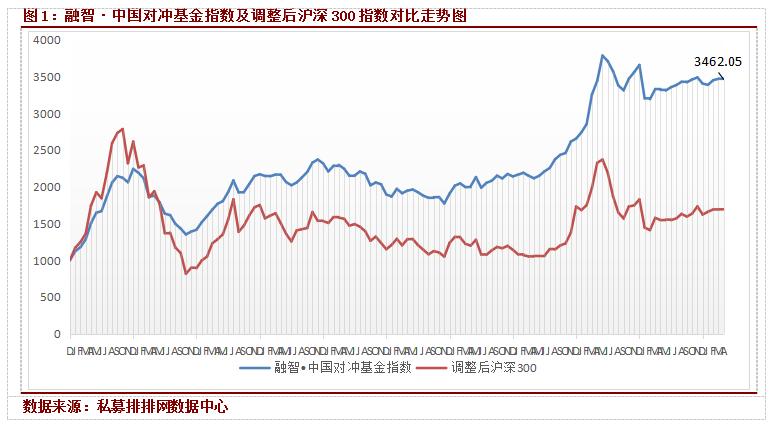

截至2017年4月,融智·中国对冲基金指数为3462.05,较上月下跌0.28%,同期沪深300指数报收于3439.75,下跌0.47%。综合指数方面,上证综指跌2.11%,深成指跌1.86%,中小板指数跌1.56%,创业板指数跌2.97%。4月份各大指数全线下挫,融智·中国对冲基金指数“偏安一隅”,虽略有跌幅,但整体好于市场情况。

二、行情回顾及展望

2017年4月,各大市场持续表现低迷。股票方面,各大指数在4月纷纷大幅下挫。尽管4月初在“雄安新区”概念驱动下,指数有所走强。但随着监管层对相关上市公司实施“停牌自查”以及对“高送转”的持续打压,股票市场失去支撑后急转直下,大盘跌破3200位置,“雄安新区”、“一带一路”、“军工”等概念在此后领跌两市,而创业板接近前期低点。虽然“雄安新区”、“一带一路”在月末出现反弹,但股票市场整体颓势未改。商品期货方面,市场处于下行通道中,4月份文华商品指数下跌3.42%,已经连续三个月下跌。 4月份除了农产品微涨之外,其他品种跌幅均较为明显,而其中煤炭板块跌幅最大,高达11.65%。债券方面,由于去杠杆、强监管因素影响,债市继续承压。4月份十年期国债和十年期AA级企业债到期收益率分别上行18个BP和26个BP,中债总指数下跌0.60%。

5月份,市场行情将面临“继续跌”或“反弹”的抉择。国内方面,第一,尽管2017年一季度GDP增速6.9%超预期,但最新PMI指数却出现明显回落,4月份可能成为全年经济转折点。第二,2017年“一带一路”高峰论坛5月在北京举行,这是这一概念提出以来最高规格的论坛,“一带一路”将在未来继续成为市场的重点。第三,自4月初“雄安新区”横空出世,相关概念股票被反复炒作,在5月也不例外,与“雄安”有关的个股值得持续关注。国际方面,一方面,5月初美联储未加息,但受通胀和就业数据提振,6月份加息预期继续高涨,而美联储“缩表”依旧是“定时炸弹”;另一方面,市场长持续关注的法国总统大选尘埃落定,“亲欧派”马克龙当选,在“法国可能脱欧”问题上欧盟迎来喘息之机。

三、2017年4月融智·中国对冲基金指数分析

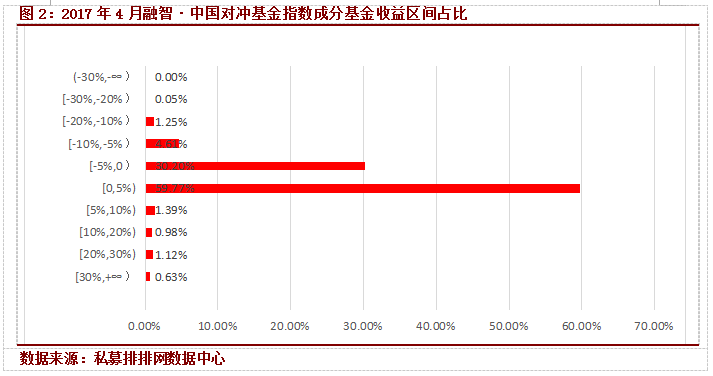

截至2017年4月,共有3669只对冲基金产品被纳入融智·中国对冲基金指数成分基金。在所有成分基金中,63.89%的产品录得正收益,这一占比在4月份的行情下继续减少:其中59.77%的产品集中在0-5%的区间内;1.39%的产品收益在区间5%-10%内;收益在10%以上的产品占比4.12%。4月市场加速下行,亏损私募基金产品数量上升,占比达36.11%,其中30%亏损幅度在5%以内;有4.61%亏损幅度在5%-10%之间;48只产品在4月份亏损幅度超过了10%,占比1.31%。受市场下跌行情影响, 融智·中国对冲基金指数成分基金在4月份录得正收益的产品数量减少,而且亏损的产品中净值下跌幅度较大的产品占比较上月上升明显,从而拖累融智·中国对冲基金指数微跌。

四、指数中长期业绩

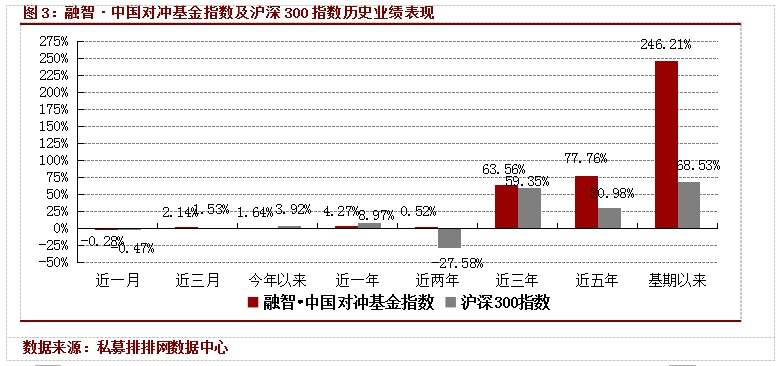

截至2017年4月,近一年融智·中国对冲基金指数涨幅为4.27%,沪深300指数涨幅为8.97%,融智·中国对冲基金指数涨幅略输于沪深300指数,但幅度并不大,主要是由于过去一年间蓝筹股表现相对稳定。从长远来看,融智·中国对冲基金指数近三年、近五年、基期以来上涨幅度依次为63.56%、77.76%、246.21%,而同期沪深300指数涨幅分别为59.35%、30.98%、68.53%。融智·中国对冲基金指数虽然在中短期内未能跑赢基准指数,但并未出现较大差距,而融智·中国对冲基金指数在长期(尤其是五年以上)保持着对沪深300指数的绝对领先。

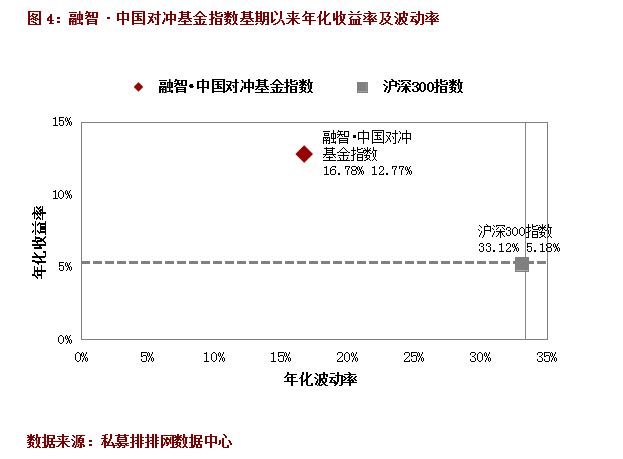

截至2017年3月,融智·中国对冲基金指数基期以来年化收益率为12.77%,波动率为16.78%。同期沪深300指数年化收益率为5.18%,波动率为33.12%。

指数简介

融智•中国对冲基金指数是代表中国对冲基金行业整体波动情况的综合指数;本指数为投资者提供收益分析工具和可比较的业绩基准,记录历史,反映趋势。数据覆盖国内绝大多数对冲基金,全面、客观、准确;采用科学严谨的编制方法,与国际标准一致;由第三方对冲基金研究机构独立开发,以投资人利益为准绳,研究为导向,视角客观。

免责条款

本报告信息均来源于私募基金管理公司或者第三方托管机构,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。

021-61406392

021-61406392