私募周评:3月社融超预期引市场反弹 行情聚焦白马股

摘要 上周A股高开低走,震荡向下,周一上证指数和创业板双双创下本轮行情的高点,但随后遭遇调整,大盘再度失守3200点,报收于3188.63点,创业板调整幅度较大。周四蓝筹板块领跌,加之北上资金连续多日净流出,近期市场情绪明显回落。板块方面,上周热点频繁切换,根据申万一级行业分类,仅有四个板块上涨,分别为汽

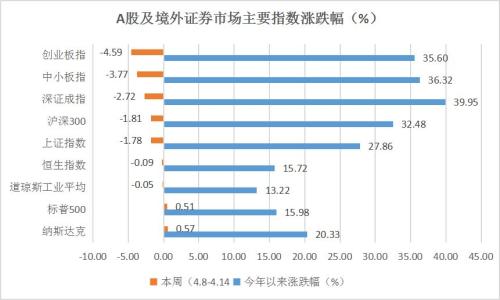

上周A股高开低走,震荡向下,周一上证指数和创业板双双创下本轮行情的高点,但随后遭遇调整,大盘再度失守3200点,报收于3188.63点,创业板调整幅度较大。周四蓝筹板块领跌,加之北上资金连续多日净流出,近期市场情绪明显回落。

板块方面,上周热点频繁切换,根据申万一级行业分类,仅有四个板块上涨,分别为汽车、家用电器、食品饮料、医药生物。计算机、电子、交通运输、综合等则下跌幅度较大。

【私募看市】

保银投资:

有投资者会质疑“白马股价位这么高,买了还能涨吗?”。事实上,中国市场涨了几十上百倍的股票比想象的要多得多,这些公司的股价很久以前就已经有了大幅度的上涨,而且大多数时候估值都不便宜,但如果当时买了,后面仍有很大的上涨空间。而个人投资者不敢买绝对价位高的股票,这恰恰给了专业投资者很多机会。

投资者应该好好守住几种看好的股票,而不是在市场炒作中朝秦暮楚,在一堆内在价值欠佳的股票中抢进抢出。一家长期表现优秀的企业大概率是可以长久增长的。所以保银一直秉持着寻找确定性更高的白马股并长期持有的投资理念,不跟风、不炒作。

朴石投资:

虽然上周市场震荡向下,但其实已经出现分化,以食品饮料、医药健康、家用电器为代表的优质白马个股表现仍然较为强劲,这也符合我们的判断。年初以来,A股市场因流动性改善和投资者风险偏好的提升呈现出普涨格局使得市场重心不断上移,到现阶段,获利盘的兑现震荡应该会带动指数回踩一定空间,但鉴于中美MY战接近达成协议,而经济数据也在好转,后期市场大概率还是会震荡向上,但是仍然要选择市场上最优质的股票资产进行投资,朴石投资也将长期聚焦于这类优质股票的投资。

新富资本研究中心:

上周在降准消息被证伪后市场高开低走,表现十分萎靡,周五收盘后超预期的社融、出口等数据有望给下周市场带来正面催化,投资者可以适当积极,仍需警惕基本面不及预期、二季度盈利见底。建议关注:

1、白酒、家电板块(行业高景气,回调后仍有较好性价比);

2、有色金属(年初至今较为滞涨,有望迎来补涨行情);

3、工程机械(受益于宽信用好基建发力,3月重卡销售数据超预期)。

于翼资产:

展望后市,我们维持去年底的判断,19年是政策边际改善的大年。去年的金融去杠杆变成了稳杠杆,中央强调信用向民营和中小企业传导,国家也多次强调金融市场的重要性,金融创新也成为重要的政策方向。另外,中美MY战虽然还没有达成最终协议,但不断传来的谈判消息都是朝着乐观的方向前进,权益市场风险偏好得以提升,A股的估值中枢会逐步上移。当然,隐忧一直存在,就是行情的高度还需要后续经济数据的进一步验证。目前市场的表现已经反应了一部分的经济见底预期,未来如果经济复苏被证伪,那行情还有反复的可能。

源乐晟资产:

节后第一周市场在前半周依然保持强势,创下今年高点3288.45点,市场随后开始回落,题材炒作热情逐渐下降,创业板调整剧烈,大盘缩量调整,符合市场预期,大金融板块和消费类蓝筹依然是市场的主线,上周起到了稳定市场的作用。4月12日下午,中国央行公布的数据显示,3月社融规模增量2.86万亿,高于预期,较前值回升;3月末,广义货币同比增长8.6%,创下近13个月新高,下周市场如何演绎,值得期待。长期看,我们更倾向于寻找经济复苏过程中那些竞争优势得到强化的公司。

石锋资产:

A 股年初以来的上涨行情主要驱动逻辑是:估值修复+“预期差”修复。核心驱动因素来自于中美MY谈判进展顺利,叠加财政货币及宏观托底政策持续积极,推动市场风险偏好底部反转;

结构上,小盘股整体修复幅度略大于大盘股,当前小盘股估值距离十年历史中位数水平还有一定距离,2016 年以来,小盘股估值溢价呈一路下行趋势,2019 年初以来虽有提升,但仍处于历史低位;而白马蓝筹股估值已修复至中位数附近,估值修复动能减弱,但与美股相比,A股中绩优蓝筹股的估值仍有较大吸引力,且市场份额向龙头公司集中也有利于大盘蓝筹股的估值进一步提升;

分板块来看,当前估值仍大幅低于十年历史中位数的行业有:煤炭、有色金属、钢铁、基础化工、建材、国防军工、商贸零售、银行、房地产、电子元器件、传媒。展望未来,行业板块能否提升估值主要取决于未来一段时间行业相关产业政策是否正面,以及行业景气度能否提升,部分产业政策趋严,产业政策影响负面,叠加行业景气度中枢水平向下的行业,未来估值可能长期低于历史均值水平,而行业景气度向上,行业相关产业政策大力扶持的板块,则可能迎来估值与盈利的双升。

星石投资:

3月份金融数据大规模超越市场预期,信用底得到确认,根据过往经验,结合近期其他高频经济数据表现,中国经济大概率在2季度逐步见底,减税降费的正式执行有望驱动企业业绩底先于经济底出现。

在3月份社融超预期作用下,当前休整的股市有望重新作出方向上的选择,继续回到震荡上行的趋势中。但是经过前期快速的估值修复后,在业绩的试金石作用下,行情有望迎来分化,垃圾股、概念股或将是一地鸡毛,而真正有业绩支撑的优质公司将成为市场的主线。

021-61406392

021-61406392