谁来拯救新三板流动性?看看引入私募做市后变

摘要 符合七大条件的私募,正在申请新三板做市商资格,距离股转系统的截止时间只有18个工作日了。问题来了,引入私募做市就能改变新三板的流行性吗?不是你所想的那样,新三板目前的流动性也许会是常态,真正的意义是增加机构投资者的比例和做市多样性。也许你会说,新三板不就是个以“机构”为主的市场吗?又错了,安信证券新

符合七大条件的私募,正在申请新三板做市商资格,距离股转系统的截止时间只有18个工作日了。

问题来了,引入私募做市就能改变新三板的流行性吗?不是你所想的那样,新三板目前的流动性也许会是常态,真正的意义是增加机构投资者的比例和做市多样性。

也许你会说,新三板不就是个以“机构”为主的市场吗?又错了,安信证券新三板分析师诸海滨研究表明,新三板市场的机构投资者户数在2015年年底占比只有10%,而从2016年半年报来看,机构持有新三板股份占比只有25%。

私募做市拯救不了流动性

距离9月14日股转系统明确引入私募参与新三板做市,已经过去了12个工作日,需要注意的是,符合7大条件的私募需要在评审方案发布日起30天内报送申报材料。

当时还明确了首批做市私募不超过10家,这样一来,寄望于新三板流动性能就此改变的人恐怕要失望了,做市商多了新三板市场就能更活跃的逻辑并不能成立。

目前,新三板流动性依然没有改善。以9月最后一周为例,新三板做市转让换手率为0.16%,协议转让换手率为0.25%,连原本火爆的定增实施数量也从今年一季度平均每月300次的水平下滑到不到200次。

“新三板是一个类股权投资市场,也许目前的流动性状况就是常态。”上海私募少数派创始人周良表示,引入私募做市并不能拯救新三板的流动性,但增加做市商竞争可以让企业有更多的做市商为其服务。

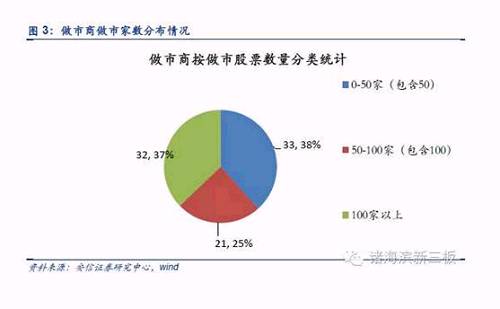

根据统计数据,截至2016年9月18日,新三板一共有86家做市商,共有9025家挂牌企业,做市转让企业家数为1636家,做市转让企业平均做市商家数为5.04家,做市商平均做市企业数为96家。2/3以上的做市商拥有50家以上的做市企业。

做市商做市家数分布情况

安信证券新三板分析师诸海滨表示,引入私募作为做市商之后,预期私募做市商可能会选择对某些特定熟悉的地域、行业的公司做市,将带来不同的做市风格,增强做市商的多样性。

从海外经验看,并不是规模最大的券商成为最大的做市机构。美国最著名的做市商骑士资本总体规模不大,2010年净利润为1.5亿美元,与同期我国排名第21位的证券公司相当。

安信证券新三板分析师诸海滨表示,引入私募作为做市商之后,预期私募做市商可能会选择对某些特定熟悉的地域、行业的公司做市,将带来不同的做市风格,增强做市商的多样性。

新三板并非彻底的“机构市”

新三板还有另外一个误区是,新三板是一个机构数量占绝对优势的市场。数据显示并非如此,当前新三板的机构投资者户数2015年年底占比只有10%,从2016年半年报来看,机构持有新三板股份占比只有25%。而对比海外,NASDAQ的机构投资者已经超过五成。

因此诸海滨团队认为,引入私募做市,将带来更多机构对新三板的有效参与,或在将来推动机构投资比例进一步加大。

新三板投资者结构

业内呼吁完善交易制度

国信证券(002736)场外市场部总经理鲁先德表示,早在2014年底监管层就曾提出让私募机构参与新三板做市,私募操作与券商的特点不同,可以在某种程度上为做市企业提供更多选择,但并不意味着流动性就会因此大大改善,交易制度的完善更为重要。

业内对尽快推出混合交易制度的呼声日渐浓烈。就流动性而言,做市商制度与竞价交易制度各有优劣。

在连续型市场中,价格取决于每一时刻的供求状况,做市商制度有利于提高市场的流动性,平抑价格波动。但是做市商在追求利润的同时,往往只愿意为流动性较强的股票做市,而不愿为流动性交差的股票做市,所以其增强流动性的作用会受到限制。竞价交易制由于大量委托直接匹配成交,有利于解决流动性不足的问题,但在交易量较少时,很容易形成供求数量的失衡和剧烈的价格波动。

安信的研究报告《引他山之石,琢三板之玉—从海外做市制度演变看私募机构新三板做市》中提到,美国NASDAQ交易制度的演变大致分为三个阶段,从最初的做市商制演变为混合交易制度。反观日本JASDAQ市场,则是从竞价交易制度引入做市商制度最终演变为混合交易制度。不管最初选择何种交易制度,各国流动性相对较弱的二板市场基本最终的演变趋势都是混合交易制度

021-61406392

021-61406392