从房企百强榜单排名看房地产信托的新趋势

摘要 从房企百强榜单排名看房地产信托的新趋势房地产企业百强排名是衡量房地产企业综合实力的重要指标,也是信托公司选择房地产交易对手的重要参考。2019年房地产企业百强排名发布以后,我们看到百强企业总体排名变化较大,但强者恒强的特征依然存在,变化的百强名单反映出房地产市场的新格局,对房地产信托业务也会产生一定

从房企百强榜单排名看房地产信托的新趋势

房地产企业百强排名是衡量房地产企业综合实力的重要指标,也是信托公司选择房地产交易对手的重要参考。2019年房地产企业百强排名发布以后,我们看到百强企业总体排名变化较大,但强者恒强的特征依然存在,变化的百强名单反映出房地产市场的新格局,对房地产信托业务也会产生一定的新影响。

一

新排名:百强变动相对较大但二十强相对稳定

2019中国房地产开发企业榜单前三强仍由恒大、碧桂园、万科占据。其中,恒大集团再次蝉联第一。从榜单来看,二十强房企名单微变,百强变动相对较大。与2018年榜单相比,百强榜单中排名上升最快和下降最快的五家房企如下表所示。

本次榜单百强房企中,中国金茂排名的迅速上升给人印象深刻。年报显示,2018年中国金茂实现合同销售额1,280亿元,首次突破千亿元大关,同比增长85%,业绩增幅明显高于同规模房企。

金茂的排名上升主要可以归结为以下四个因素:

一是销售贡献主要集中在一线城市及热点二线城市,销售业绩占比分别为45%、43%,长三角区域业绩贡献占据半壁江山,占比达56%。

二是物业开发与租赁业务提升了公司盈利能力,2018年中国金茂毛利率增长至38%,同比上升6个百分点,净利率达19%,同比上升2个百分点,归母净利率为13%,其中物业开发营收同比增长26%至337亿元,毛利率提升了7个百分点至36%,物业租赁毛利率同比增长4个百分点至87%,营收同比增长6%。

三是土地资源储备充裕, 2018年新增土地总价896.31亿元,新增建面达1,103.32万平方米,截止2018年底宗土地储备达6,278万平,其中物业开发土储建面为4,148万平,能够支撑企业完成2019-2020年1,500亿元、2,000亿元的销售目标。四是注重未来发展布局,从土储区域分布上看,中国金茂持续重仓二线城市,并逐步扩大潜力三四线城市的土地资源。

排名下降最快的百强房企TOP2是国购投资和文一地产,其排名分别从2018年的第69位、68位下降至2019年的第213位、125位。值得注意的是,这两家房企均来自于安徽省合肥市,且地产业务板块的布局也主要在合肥。

其中,国购投资的房地产项目集中于安徽省内,且合肥市占比高达70%。截至2019年3月19日,国购投资未兑付债券还有10只,总计金额接近50亿元。由于出现违约,联合信用将国购投资主体及债项信用等级下调为“C”。

而在2018年,其位列中国房地产开发企业69强、中国民营企业243强,企业联合信用评级AA。自2016年10月起合肥市房地产限购限贷政策陆续出台,合肥房价泡沫破裂,商品房销售额和销售面积增速持续回落,导致企业房地产业务受挫,盈利下滑。

二

新格局:房地产行业集中度持续提升

2019中国房地产企业500强测评报告显示,2018年房地产行业马太效应依然十分明显。市场因素是造成房地产企业分化加剧的重要原因之一。

一方面,领先房企的销售集中度较高,前百强房企销售规模增长28.94%,前50强房企销售规模占全行业51.95%,销售破千亿的房企数量创记录的新增至30家;另一方面,头部企业货值集中度较为显著,51%的土地被排名前十的企业购得。

同时,龙头房企的优势并不局限于住宅开发,慢慢向长租公寓、物流地产、商业地产、物业服务等领域扩展。强者恒强更加明显,少数实力雄厚的大型房企受益于行业整合与融资优势,业绩得到进一步提升,优势进一步扩大;而中小型房企依然举步维艰,成长空间及市场份额进一步被挤压,500强房企中销售额小且呈现负增长的企业不在少数。由于融资困难,尾部企业则要面临资金链断裂等问题。

房地产调控政策对房地产行业的集中度也有一定影响。2014到2018年的本轮房地产调控周期具有一些不同的特点。

首先,去库存的政策延长了景气周期。在一二线城市出现回调的情况下,棚改货币化政策和配套的金融宽松,支撑了三四线房地产市场近几年的繁荣。对于在三四线城市布局的房地产企业来讲,其综合实力得到了政策的持续支撑。

其次,政策收紧相比过往更长一些。从2016年的“930”到2018年底部分区域开始放松,长度跨越27个月。在漫长的政策收紧期内,综合实力较强的公司与中小房地产企业之间的差距在不断扩大。

最后,与以往全国政策一刀切不同,目前政策调整为房住不炒和因城施策(甚至一城一策),各线城市之间周期出现对冲,对房企来说,除了关注全国大环境外,也要兼顾深耕区域的具体情况和所处周期。

因此,市场前景较好的区域、综合实力较强的房企,其项目风险相对可控,发展前景整体较好。房地产市场以及房地产企业的集中度随着政策的变化出现了整体更加集中的趋势。

三

新影响:房地产信托业务在集中趋势下积极探索新模式

(一)房地产信托仍是信托业务的重中之重

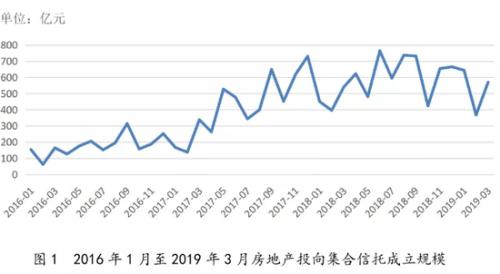

用益信托网显示,2019年3月份房地产集合信托业务成立规模为569.68亿元,依然处于历史高位。信托业协会发布的2018年4季度信托公司业务数据显示,受到打破刚兑、资金紧缩等一系列政策的影响,2018年行业集合信托成立规模较2017年下降约8%。

但是与总体规模变化趋势相反的是,房地产类集合信托规模较2017年增长约36%,由此可见,房地产信托依旧是信托业务的重中之重。但是,房地产投向集合信托成立规模的增速已出现回落,2018年1季度房地产投向集合信托成立规模1,385.09亿元,同比上涨幅度高达115.56%,而今年1季度房地产投向集合信托成立规模1,580.69亿元,同比增速降至14.12%。

(二)房地产信托出现两方面的集中趋势

一是交易对手继续向百强企业集中。克而瑞披露的百强房企销售数据显示,2019年前两月Top10、Top50、Top100房企销售额的市场占有率分别为40%、77%和92%。两极分化、强者恒强的新格局下,信托公司更应该选择头部房企进行合作以降低项目风险,榜单中的百强房企自然成为首选。

二是项目区域向热点地区集中。在因城施策的政策背景下,房地产项目所处的区域就显得极为重要了。信托公司应优先选择市场行情较好的区域进行展业。2019年政府工作报告指出,政府将促进区域协调发展,提高新型城镇化质量、将长三角区域一体化发展上升为国家战略,编制实施发展规划纲要、落实粤港澳大湾区建设规划,促进规则衔接、京津冀协同发展重在疏解北京非首都功能。粤港澳、长三角、京津冀三大城市圈的战略地位已相当突出,并将持续释放红利。同时,信托公司应结合“一城一策”评估各城市地产的投资价值。

(三)房地产业务模式向多元化发展

数据显示,2018年房地产销售增速略有回调,结合当下政策形势,房地产行业已告别高速发展周期,转为精细运作深入挖掘的发展阶段。房地产信托作为房地产融资的主要渠道,目前通过债权的方式为房地产企业开发建设项目以及并购提供融资支持仍占据房地产信托业务的主导地位。

但是资管新规对于资管产品投资非标准化债权资产在限额、期限错配方面有更为严格的限制,未来房地产企业通过非标准化举债放大杠杆的路径会越来越窄。新的市场形势和政策环境下,房企需要新的融资模式以谋求发展,信托公司则需要加快业务模式的转型升级,积极探索新的业务类型,以满足房企多元化的融资需求。

真实股权投资、REITS、上下游供应链应收账款融资、商业地产等新型融资业务模式都是值得信托公司努力探索和积极尝试的新方向。

021-61406392

021-61406392