经营巨亏,负债百亿,一家黄金珠宝公司连100%回售意愿都无法面对

摘要 导读在经营亏损和债务困境面前,金洲慈航(行情000587,诊股)只能寄希望于资产重组了。如今的债券投资者都变谨慎了,面对不确定因素众多的公司,当债券到期面临回售选择时,大多都会选择回售,在环境不好的情况下,只有将钱放进自己兜里才算踏实。这不,金洲慈航(000587.SZ)面临投资者100%的回售意愿

导读

如今的债券投资者都变谨慎了,面对不确定因素众多的公司,当债券到期面临回售选择时,大多都会选择回售,在环境不好的情况下,只有将钱放进自己兜里才算踏实。

这不,金洲慈航(000587.SZ)面临投资者100%的回售意愿有点尴尬了,不得不让80%投资者撤回回售,本息展期一周兑付。

小债随后致电金洲慈航,对方称负责人不在挂掉了电话。

1

撤回80%回售本息展期一周

4月8日,金洲慈航集团股份有限公司(以下简称“金洲慈航”)发布公告称,经与投资者协商一致,“17金洲01”投资者撤回80%回售申报,回售资金到账日延期1周。

公告截图

公告称,根据中国证券登记结算有限责任公司深圳分公司提供的债券回售申报数据,“17金洲01”的回售申报数量为5,200,000张,回售金额为人民币555,880,000元(包含利息),剩余托管数量为0张。

经与投资者协商一致,投资者撤回80%回售申报,回售资金到账日延期1周,即撤回回售申报数量为4,160,000张,有效回售申报数量为1,040,000张,回售金额为人民币139,880,000元(包含利息),剩余托管数量为4,160,000张,回售资金到账日延期至2019年4月15日。

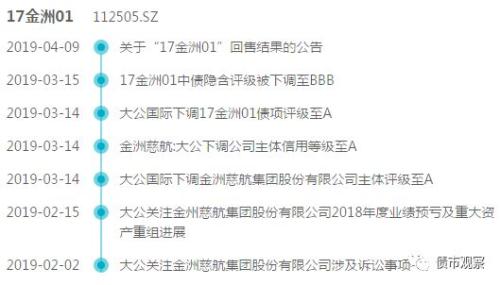

小债(ID:bondreview)根据公开资料查询,“17金洲01”是金洲慈航于2017年5月上市的一般公司债,期限为3年(2+1),附债券存续期内第2年末发行人调整票面利率选择权和投资者回售选择权,当前余额为5.2亿。

2019年3月14日,大公国际下调金洲慈航主体和“17金洲01”债项评级由AA-至A,并列入信用观察名单;3月15日“17金洲01”中债隐含评级被下调至BBB。

发展历程

2

经营亏损、债务困境

金洲慈航集团曾用名金叶珠宝,成立于1994年,注册资本21亿元,2011年借壳光明家具登陆A股市场,主要有黄金珠宝和融资租赁业务两大类。金洲慈航是国内规模最大的黄金珠宝生产加工企业之一,黄金加工能力突出,年加工黄金量位居全国前列。

曾用名金叶珠宝

根据最新财报显示,金洲慈航总资产346.16亿元,其中净资产95.33亿元,总负债250.83亿元,其中带息债务107.49亿元,资产负债率高达72.46%。

2019年1月30日,金洲慈航公布了2018年度业绩预报,2018年预计亏损5亿至6.5亿元人民币,同比下降约150%~160%。

金洲慈航盈利能力大幅下滑,这从已经披露的2018年三季报上就能一窥端倪,2018年前三个季度,其营收虽然同比大增45.1%,但扣非归母净利却亏损2.29亿元,同比下滑133.46%。

财报截图

金洲慈航经营不擅使得现金流大幅流出,2018年前三季度,经营性净现金流为-24.47亿元,同比由净流入转为大幅净流出,经营获现能力大幅下滑。

现金流量表

小债(ID:bondreview)发现,截至2018年9月末金洲慈航货币资金仅有23.46亿元,较2017年末下降46.57%。

而金洲慈航的短期借款就有64.49亿元,是货币资金的三倍,再加上长期借款、应付债券、长期应付款等有息负债,金洲慈航的资金流差的不是一点半点了,无法对偿债形成支撑。

除此之外,金洲慈航存货高企,且以委托贷款为主的其他流动资产、以融资租赁项目为主的长期应收款及商誉等风险资产占总资产比重很高,存在较大的坏账和减值风险,其资产变现能力下降。

大公国际报告称,金洲慈航盈利能力大幅下滑,经营获现及资产变现能力下滑,且债务融资渠道受阻、获得外部支持的难度加大,导致其偿债来源下降,整体偿债能力恶化。同时,金洲慈航面临重大资产出售、法律诉讼等不确定事项,可能会对其财务状况及偿债能力产生重大不利影响。

3

内忧外患

2015年原本主营业务较为单一,主要为黄金珠宝的金洲慈航,斥55.9亿元巨资收购丰汇租赁,使融资租赁业务成为金洲慈航的第二大主营业务。

刚收入囊中时,丰汇租赁的业绩表现很是靓丽,也为公司利润贡献不少;但三年后,金洲慈航收到黑龙江证监局监管公告,指出丰汇租赁涉嫌购置关联公司理财产品。

2018年4月,金洲慈航2017年年报发布后又遭到深交所问询,要求其公示丰汇租赁应收款单位。

丰汇租赁算是被监管层盯上了,不论是什么原因,金洲慈航准备将这块烫手山芋出手了。

2018年6月,金洲慈航筹划重大资产重组事项,拟将控股子公司丰汇租赁股权转让给深圳深德泰资产管理有限公司,置出丰汇租赁70%的股权。

然而,2019年2月20日,金洲慈航又终止了资产置换计划。烫手山芋不是那么好甩的,何况又有高达36亿元的未计提商誉。

在经营亏损和债务困境面前,金洲慈航只能寄希望于资产重组,后来又先后欲与金一文化(002721,诊股)、余杭金控等公司进行战略合作,但均未果。

目前,宏观经济形势及监管政策发生较大变化,金融去杠杆不断深入,市场流动性波动加剧,内忧外患下的金洲慈航能否正常兑付4.16亿元回售款,小债(ID:bondreview)将持续关注。

021-61406392

021-61406392