信托这十年:信托公司固有业务十年回顾和展望

摘要 信托公司主营业务是信托业务,但是固有业务同样不可忽视。由于固有业务范围非常广泛,因此,合理运用固有资金也能获取非常不错的业绩。理解固有业务的地位和作用!信托公司主营业务为信托业务,而固有业务必然是协同主营业务开展,尤其是在净资本管理办法实施后,净资本与信托业务规模相挂钩,此种情况下,信托业务的发展会

信托公司主营业务是信托业务,但是固有业务同样不可忽视。由于固有业务范围非常广泛,因此,合理运用固有资金也能获取非常不错的业绩。

理解固有业务的地位和作用!

信托公司主营业务为信托业务,而固有业务必然是协同主营业务开展,尤其是在净资本管理办法实施后,净资本与信托业务规模相挂钩,此种情况下,信托业务的发展会对净资本有一个要求,也就对固有业务规模以及结构有了一定限定。所以,可以看到,近年信托公司不断增资,补充资本金,也是满足信托业务做大做强的需求。而且,在刚性兑付限制下,固有业务也承担了为信托风险项目提供流动性支持的义务,所以固有业务还承担了为信托业务提供抵御风险的资本基础。当然,在部分情况下,为了满足信托业务成立的需要,固有资金还可以认购信托产品,或者提供过桥资金。由此,可以看出固有资金对于信托业务的重要性。

当然,如果把固有资金理解为固有业务,那就未免太狭隘了。实际上,信托公司真是中国金融体系中混业经营的先行者,在信托公司经营范围中,固有资金可以开展贷款、租赁、投资,其中目前已经可以申请开展实业投资。除此之外,信托公司还有大量的中间业务,即不耗费资本,诸如非金债券承销、财务顾问、保管、担保等,但是目前这部分功能并没有得到很好的发掘和应用。所以,对比看,在资管类机构中,一般仅允许开展标准化金融产品的投资,而信托公司固有业务的混业经营确实是信托公司又一制度红利。

由于信托业务的高杠杆性和高营利性,所以决定了信托公司固有业务落下风来,在信托公司中管理固有资金和从事固有业务的人员要远远小于信托人员,而且在对信托公司估值时,主要是按照AuM方法进行估值,充分了体现了轻资本运营特点,所以可以看到有部分信托公司ROE会高的不可思议,远比其他金融机构高。而与此相反的一个趋势是,券商本来轻资本运营模式的机构,在经纪业务、投行业务承压下,转而大力发展重资本业务。

固有业务缺乏监管!

固有业务的监管要远弱于信托业务,针对固有业务的监管主要体现在《信托公司管理办法》中,表现为信托公司不得开展除同业拆入业务以外的其他负债业务,且同业拆入余额不得超过其净资产的20%;对外担保余额不得超过其净资产的50%;未经信托公司不得以固有财产进行实业投资。这与银行、券商自营业务的繁多监管相差很多,诸如银行表内业务监管除了要满足资本充足率要求,还要满足流动性、大额暴露等监管要求,而券商自营业务有严格的投资范围,对于股权投资等高风险一般要求单独设立子公司进行操作。

信托公司固有业务监管要求低,一方面可能在于信托公司定位于信托业务,自营业务并不能成为核心业务,所以没有必要作过多的限制;另一方面,监管认为自营业务的风险承担依然由信托公司股东承担,但是信托业务的风险需要由投资者承担。同时,理论上看,信托关系中,受托人破产或者清算并不影响信托业务存续,可以指定新的受托人承担原有信托业务的事务管理责任。不过,从近年实际运行看,个别信托公司固有业务投资出现了较严重的亏损,固有业务的相关风险也值得关注。

当然,再给予了信托公司固有业务广泛的运作空间的同时,也在源头上设置了障碍。信托公司是不允许在同业拆借之外的负债经营,由于信托业务与净资本挂钩,加之信托业务仍处于非常粗放发展的时期,以规模做大、业务集中于房地产等高消耗资本为主的阶段,所以信托公司资本补充也是一个关键问题。相比同业看,银行、保险等以表内业务为主的机构都有较为通畅的资本补充渠道,包括发债、上市等,而券商在获得了较充足的资本补充渠道后,也开始加大相重资本模式转型,与信托公司同样定位于受人之托、代人理财的公募管理公司也是在资本补充方面受到限制。这些年来,信托公司资本补充主要以引战、原有股东增资以及探索海外上市等股权资本补充渠道为主,缺乏比较长效的资本补充渠道。

固有业务变迁和收入贡献度变化!

受到信托公司持续增资以及净利润增长有所加快等因素带动,2017年信托公司总资产达到6645.34亿元,同比增速为17.66%,较上年放缓4个百分点。从各公司规模看,重庆信托、平安信托、中信信托排名行业前三位,规模分别为281.34亿元、279.08亿元和265.48亿元,增速均保持在10%以下,低于行业平均增速。

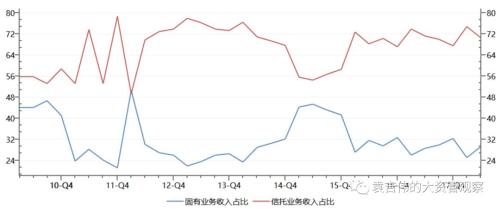

2007年以前,新两规实施前,信托公司固有业务贡献非常高,信托主业发展滞后,而2007年之后随着内外部环境的变化,信托业务加快发展,也带动了信托业务收入的贡献度。从历史趋势看,固有业务收入贡献度基本维持在30%左右,个别年份波动性较大,主要是与资本市场的波动有很大关系,诸如2014年固有业务收入的贡献度超过40%,主要与当年股市牛市行情有很大关系。

图1:固有业务贡献趋势图

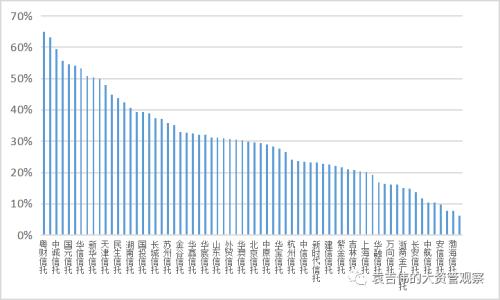

68家信托公司由于信托业务和固有业务发展程度不同,以及业务策略不同,导致其固有业务收入贡献度呈现很大的差异性,而且与行业均值有较大的偏离。从2017年和2016年两年的固有业务收入占比均值看,有10家信托公司的固有业务收入占比要超过50%,大于了信托业务收入贡献,而还有三家信托公司该比值仅为个位数。从占比较高的信托公司,部分信托公司是因为信托业务发展不佳造成,还有部分原因是虽然信托业务相对不错,但是固有资产规模大,所配置的资产回报较高,诸如金融机构股权等,业绩表现超越信托业务。

图2:各信托公司固有业务收占比近两年均值情况

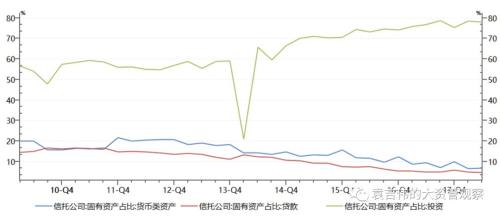

固有资产配置需要遵循收益性、流动性、安全性的原则,目前主要区分为现金类资产、投资类资产和贷款。从三者占比情况看,投资类资产占比处于持续上升的趋势,而现金类、贷款类资产则持续下降,目前二者合计占比合计约为11%,投资类资产占比约为80%,是信托公司最重要的组成部分,除此之外信托公司还会有少部分自用的物业、其他应收账款等固有资产。

图3:信托行业固有资产配置情况

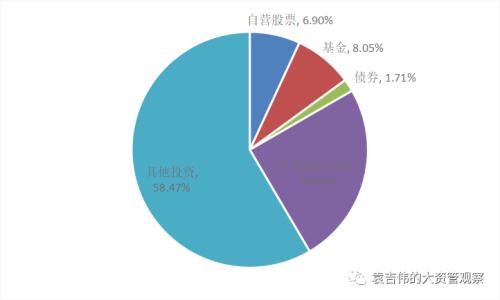

固有业务中投资业务占比最大,2017年该比例为75.41%,进一步细分看投资业务构成,主要包括股票、基金、债券、长期股权投资及其他投资,占比分别为6.90%、8.05%、1.71%、24.88%和58.47%,可以看出信托公司投资资产配置较为集中,以长期股权投资和其他投资为主。与2016年相比,股票、债券投资出现明显收缩,增速分别为-10.1%和-39.03%,基金和长期股权投资平稳增长,增速约为10%,其他投资增速较快,增长25.12%,这可能与2017年信托业务募资难度增长,固有业务增加了对于信托业务的支持力度。

图4:信托公司固有业务投资配置情况

从各信托公司情况看,重庆信托、平安信托、兴业信托固有业务中投资规模最高,分别为233.76亿元、183.60亿元和181.51亿元。从各信托公司投资风格看,中江信托、中粮信托、西部信托、华信信托投资风险偏好较高,50%以投资资金配置股票;华澳信托、长安信托、中融信托偏好外部专业化投资产品,基金投资比例高达100%、87.63%和58.94%;信托公司配置债券比例整体偏低,仅交银信托配置比例非常高,为55.58%;中铁信托、吉林信托、山西信托、华润信托长期股权投资占比明显高于行业平均水平,分别为95.73%、84.66%、81.49%和67.52%,主要以银行、基金公司、券商等优质金融股权为主;民生信托、万向信托投资业务全部投向其他投资业务。

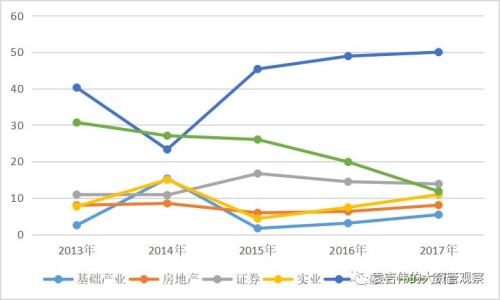

从固有业务行业配置情况看,金融业配置比例越来越高,近一半的固有资金都配置在这个领域了,主要是金融股权投资、金融产品投资等;证券投资也是相对较高的领域,配置比例基本超过13%,主要是购买债券、股票等标准化金融产品,实业、房地产等领域也有一定配置比例,不过基础产业配置比例是最低的。从行业内各信托公司看,以2017年数据为例,基础产业领域,湖南信托、华澳信托配置比例最高,分别为27.84%和24.80%;房地产领域,新华信托和中诚信托配置比例最高,分别为38.02%和29.06%;证券业领域,吉林信托和西部信托配置比例最高,分别为68.62%和58.25%;实业领域,中建投信托和华澳信托配置比例最高,分别为90.36%和49.72%;金融机构领域,粤财信托和长城新盛配置比例最高,分别为98.24%和96.78%。

图5:固有资产行业配置比例趋势图

未来展望!

一是监管不可缺位。自营业务盲目投资会存在较大风险,而且在刚性兑付下,受托人地位很难由其他受托人取代,这也决定了自营业务必须稳健,不能缺少约束。由于自营业务本身范围较广泛,需要逐步根据实际情况建立一套自营业务的监管指标体系,促进自营业务规范经营。

二是回归信托主业定位。既然信托公司的定位是“受人之托,代人理财”,那么就明确固有业务的协同和配合角色,现在很多信托公司都偏离了这一定位。这一方面,在于固有业务的广泛性有利于固有业务的操作和实现盈利;第二,固有业务受到的监管约束较少。未来,若要回归信托主业,一是要收窄固有业务的范围,倒逼信托公司将更多精力放在信托业务主业上,二是监管部门应该进一步解决信托主业的发展难题和阻碍。

三是发掘中间业务潜力。中间业务对于信托公司比较重要,诸如担保、分销等,并不占用资本,而是充分运用现有人力资源和平台资源,低资本消耗业务,而且也有利于与信托业务产生协同,诸如以非金债成效看,就可以与债券投资、非标转标等相结合起来,从而实现市场竞争力的提升。

四是理顺资本补充渠道。信托公司资本补充问题一直较为突出,一方面需要信托公司提升资本精细化管理水平,另一方面也需要监管部门制定信托公司的资本补充制度,探索更加长效的、市场化的资本补充渠道,从而促进信托公司的资本实力增强。

021-61406392

021-61406392