对冲基金面临动荡市场的考验

摘要 无论国内还是海外市场,2016年上半年的主题都是“动荡”。海外市场上半年黑天鹅频发,股票市场的表现也呈现出冰火两重天的态势,英美股市温和上涨,日本和欧洲股市表现不佳。经济疲弱带动整体收益率下行,国债负利率频现。相较之下大宗商品市场表现良好,尤其是贵金属,上半年成为明星。而国内A股市场更是开年就遭遇两

无论国内还是海外市场,2016年上半年的主题都是“动荡”。海外市场上半年黑天鹅频发,股票市场的表现也呈现出冰火两重天的态势,英美股市温和上涨,日本和欧洲股市表现不佳。经济疲弱带动整体收益率下行,国债负利率频现。相较之下大宗商品市场表现良好,尤其是贵金属,上半年成为明星。而国内A股市场更是开年就遭遇两次“熔断”,至今仍未收复失地。

在动荡的市场中,海外对冲基金业绩分化明显,小型对冲基金跑赢大型对冲基金,执行单边做空策略的对冲基金表现不佳,CTA策略赢得了最高的超额收益。而投资的主要区域在动荡市中重要性凸显,上半年表现靓丽的大型基金多投资于俄罗斯、巴西等新兴市场,而垫底的大型基金主要投资于日本和欧洲市场。

国内对冲基金相比海外同业面临着更大的挑战,A股上半年同样大幅动荡收跌,但更重要的是,国内上半年资本市场监管整体趋严,对于私募投资基金行业的规范性监管办法不断出台,在弱市场和强监管的双重挤压下,国内对冲基金规模收缩,同时表现不佳。

海外市场上半年回顾:

黑天鹅频发的动荡时期,股市表现明显分化

对于海外市场的交易员来说,2016年的上半年并不好过。6月24日英国公投退欧,使得全球金融市场剧烈波动。从股票市场情况看,英美受益于宽松的货币宽景,主要股票指数普遍上涨,日本欧洲股市表现不佳。由于全球经济的持续低迷,债券市场收益率仍然延续跌势,越来越多的经济体出现负利率。而受益于原油价格的止跌回升,大宗商品上半年表现靓丽,进而带动俄罗斯、巴西这样的新兴市场股票上涨。

股票市场上

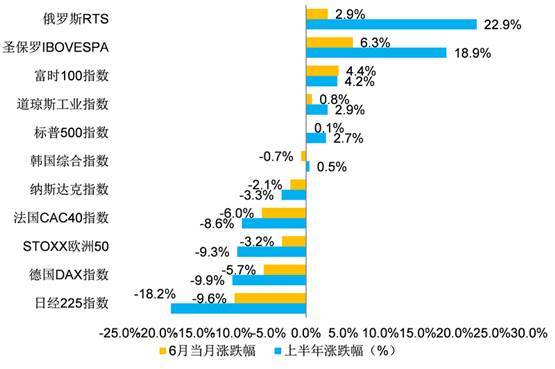

欧美股市在货币政策和股市表现方面都有比较明显的分化。除了动荡的政治局势外,欧洲的经济仍然没有表现出好转的迹象,反而在一些景气度指标上继续下行,虽然美国经济有一些转暖,但考虑到海外市场的风险因素,虽然联储已经在2015年末进行了第一次加息,但此后加息的节奏不断低于市场预期,特别是在6月底英国公投退欧的黑天鹅之后,市场普遍认为美联储9月也不会加息。在这样宽松的货币环境下,美股上半年温和上涨,道琼斯指数、标普500指数上半年分别上涨2.9%和2.7%,纳斯达克指数微跌3.3%。

欧洲市场并没有带给投资者太多惊喜,除了依旧疲软的经济数据之外,英国退欧的黑天鹅同样带动市场整体风险偏好下行,欧洲主要股票指数上半年普遍下行,代表性的STOXX欧洲50指数下跌9.3%。日本的货币当局已经在货币政策的宽松上显现出了局限性,市场对进一步的政策空间有所怀疑,日元开年以来不断走强,但日本股市跌幅居前,上半年日经225指数下跌18.2%,在发达市场中位列第一。

新兴市场中受大宗商品影响较大的俄罗斯、巴西领涨。俄罗斯股市的表现一直可谓是大起大落,由于俄罗斯的经济结构相对单一,能源类产品影响力巨大,因此俄罗斯国内资本市场往往受到原油价格等大宗商品价格干扰严重,从上半年情况看,原油价格一路走强,带动俄罗斯股市大涨,巴西股票的上涨同样有大宗商品带动影响。

图表1:俄罗斯RTS指数和巴西圣保罗IBOVESPA指数上半年领涨

债券市场收益率延续下行趋势,负利率频现。经济前景并不明朗,同时受到英国退欧等黑天鹅事件干扰,全球主要经济体的国债收益率上半年延续了此前的下行趋势。日本、欧元区和德国的长端国债利率都已经出现负利率。

大宗商品市场上半年表现抢眼,贵金属成为明星。原油价格上半年探底回升,锚定效应显现之下带动大宗商品市场整体上扬,其中贵金属受到多种因素的影响,走出一波强有力的上涨,不断爆发的黑天鹅事件引发了全球投资者的避险情绪,同时美联储加息的节奏持续低于预期,以白银、黄金为代表的贵金属成为大宗商品中的明星。

全球对冲基金行业上半年回顾:空头告负

大宗商品牛市带动CTA策略超额收益明显

对冲基金(Hedge Fund)最早起源于美国,其核心在于通过灵活多变的交易策略和多种对冲工具(例如金融衍生品)等进行交易,以最大化收益和减少投资风险。

对冲基金的交易策略种类繁多,具有代表性的包括股票多空策略、单边做多/做空策略、市场中性策略、事件驱动策略等。虽然对冲基金行业诞生于20世纪的50年代,但真正勃兴于20世纪90年代以后,伴随着金融自由化的浪潮,新兴对冲工具不断涌现,对冲基金的业绩表现也开始真正赢得市场关注。截至2015年年底,全球共有近一万家对冲基金,管理着超过2.8万亿美元的总资产。

从整体表现上看

全球对冲基金行业2016年上半年平均月度收益率从2015年的0.07%提升0.15%到0.22%,但加权平均月度收益率从2015年的0.12%降低0.08%到0.03%,两个指标走势明显背离,表明上半年全球对冲基金行业业绩分化明显,而规模较大型的对冲基金跑输小型对冲基金。

从分策略的全球对冲基金表现看

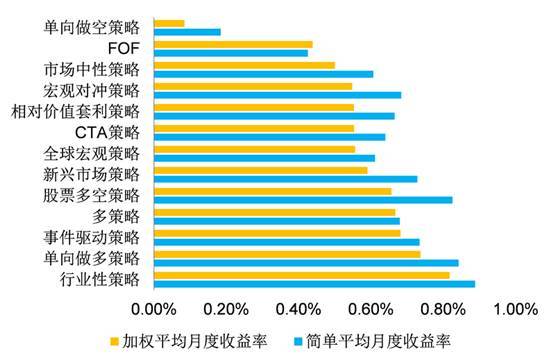

执行行业性策略、单向做多策略和事件驱动策略的对冲基金表现最好,上半年加权平均月度收益率分别为0.82%、0.74%和0.68%;而执行单向做空策略、FOF和市场中性策略的对冲基金表现不佳,上半年加权平均月度收益率分别为0.08%、0.44%和0.50%,总体上看,由于海外市场上半年普遍表现不错,单边做多的对冲基金抓住这一机会,表现较好,而做空策略为主的投资者则缺少能够赚钱的机会。宏观对冲类的策略在上半年动荡的市场中并没有抓住机会,表现一般。

图表2:行业性策略、单向做多策略和事件驱动策略在上半年表现最好

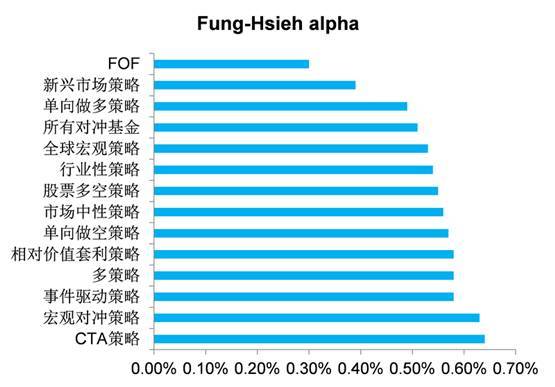

除了绝对的业绩表现之外,更应当关注对冲基金的超额收益率。在衡量对冲基金的超额收益率时,最常使用的是由Fung和Hsieh于2004年提出的Fung-Hsieh alpha,我们通过这一指标排除掉市场表现、规模溢价、信用利差等各种因子的影响,衡量执行不同策略对冲基金的超额收益率,执行CTA策略的对冲基金在上半年取得最多超额收益,这主要得益于大宗商品的牛市。

图表3:执行CTA策略的对冲基金在上半年超额收益最多

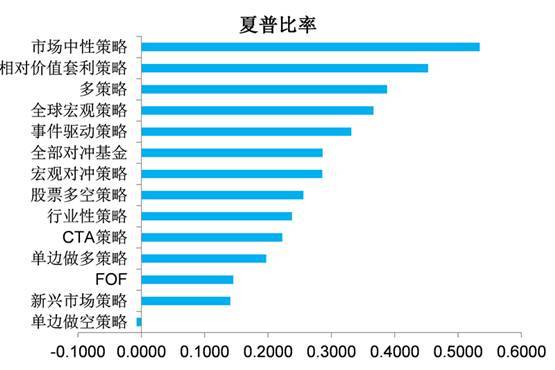

如果综合考虑投资者投资不同类型对冲基金的风险,即这些对冲基金业绩表现的波动性,我们可以使用夏普比率(Sharpe Ratio)来对基金的表现进行风险调整,总体看来,只有单边做空策略的夏普比率为负,风险和收益实质上不对等。

图表4:单边做空策略上半年风险收益比最差

此外,还可以通过对比加权平均月度收益和简单平均月度收益来考察执行每种策略的对冲基金大类内部不同基金表现的分化程度,考察二者之差,如果差越大则表明在这一类别的对冲基金中规模较大的基金表现优于规模较小的基金,反之亦然。通过这一指标可以明显看到,FOF是唯一一个大基金的表现优于小基金,表明FOF具备明显的规模效应,其它所有类型基金都是小型基金表现优于大型基金,其中股票多空策略表现地更为明显,而这种策略的一个特点是相对灵活,因此小型基金更容易操作、交易成本也更低。

在单个对冲基金表现上,主要考察管理资产规模在1亿美金以上的大型对冲基金。表现最好的前十只大型对冲基金上半年平均月度收益率7.82%,其中排名3-5位的基金均主要投资于以巴西为主的拉丁美洲市场,此外排名第七位、第十位的基金分别投资于泰国和俄罗斯市场。反观排名靠后的十只大型基金,上半年平均月度收益率-4.23%,其中三只基金主要投资于欧洲市场,两只基金主要投资于日本市场。

图表5:上半年表现最好的十只大型对冲基金

中国对冲基金行业上半年回顾:

弱市场与强监管的双重挤压下难以获得上佳表现

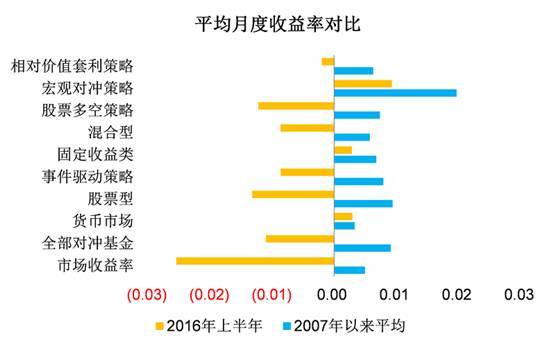

2016年的上半年对于中国的对冲基金行业而言是痛苦的,一方面面临着市场大幅动荡的煎熬,赚钱效应显著下降;而另一方面国内上半年整体证券市场监管趋严,对于私募投资基金行业的监管办法也在不断出台。面临着若市场和强监管的双重挤压,国内对冲基金行业规模有所收缩,同时也难以获得上佳的业绩表现,所有策略的对冲基金上半年表现均差于2007年以来的平均水平。

“

※ A股开年以来遭遇“熔断”下跌, 在经济基本面没有基本好转、也没有看到进一步政策宽松的情况下,大盘最低下触2638点,此后总体呈现震荡态势。虽然6月份A股主要指数出现了一波反弹,但并未收复上半年的跌幅,上证综指上半年下跌17.2%,中小板创业板强于主板,但跌幅都在10%以上。

※ 新任监管层领导收紧监管,资产扩张和业绩表现未来面临更大压力。 国内资本市场在经历了2015年股灾和2016年开年熔断的剧烈波动之后,风控和安全问题正在得到监管部门的重视,特别是证监会换帅之后,新任监管领导正在向市场释放出越来越强烈的信号,而这正在改变国内对冲基金行业的生态。2016年上半年影响私募投资基金行业的监管条例不断出台,如果说2月份出台的关于内部控制、信息披露等方面的注册还停留在强化合规层面,其后出台的政策实质性影响明显,从资产规模的扩张速度和业绩表现上对私募基金管理机构都提出了更高的要求。

※ 私募基金行业的洗牌正在开始,超过1万家私募基金已经被注销。 证监会4月15日发布的《关于进一步规范私募基金管理人登记若干事项的公告》已经是实质性开始清理私募基金行业,根据《公告》的要求,2月5日前已登记不满12个月且尚未备案首只私募基金产品的私募基金管理人,在8月1日前仍未备案私募基金产品的,协会将注销该私募基金管理人登记。此后虽然私募基金行业掀起了“保壳运动”,但根据中国基金业协会网站披露的数据,两个阶段仍有累计超过1万家机构被注销私募基金管理人资格。

※ 募集行为限制更多,短期限制了规模的扩张速度。 证监会4月15日出台了《私募投资基金募集行为管理办法》,主要界定了募集主题资格、确立私募基金管理人的最终募集责任、禁止拆分转让、明确专用账户的监管、规定募集流程、规范推介行为等,总体上看,短期限制了行业管理资产规模短期的扩张速度,但长期看对行业构成利好,事实上,此前私募投资基金行业的核心竞争力是在投资环节,资金募集和产品销售能力普遍较弱,一般是外包给基金销售机构,投资者难以对基金产品的责任归属有清楚认知,一旦出现问题,管理人、托管人等之间容易发生纠纷,而新出台的《管理办法》将有效规避这些风险。

※ 整体风险控制更加严格,杠杆率水平受到限制。 证券市场的风险与杠杆水平高度相关,证监会上半年发布《证券期货经营机构私募资产管理业务运作管理暂行规定》,将风险较高的股票类、混合类产品的杠杆倍数上限从10倍下调到1倍,固定收益类结构化资管计划的倍数限制在3倍以下,其他类结构化资管计划限制在2倍以下,虽然这一规定降低了对冲基金的平仓风险,但同时限制了通过增加杠杆增强业绩表现的可能。

从总数上看, 截至6月30日,国内对冲基金总数减少588家,10年行业高增长后第一次出现负增长,而减少的主要是股票型对冲基金(减少497家),混合型冲基金相较年初有所增长,增加42家。

受到弱市影响,国内对冲基金行业业绩表现不佳,全部对冲基金上半年平均月度收益率-1.09%,其中股票型和股票多空策略的对冲基金垫底,月度收益率分别为-1.31%和-1.22%,所有类型的对冲基金上半年表现均逊于2007年以来的平均水平。

图表6:所有类型对冲基金上半年均跑输2007年以来平均水平

中国的对冲基金行业相比海外市场仍然处于发展的初期,需要市场给予更多支持,但目前来看,国内的对冲基金面临的市场环境和政策环境都还需改进,行业竞争格局也较为混乱。目前监管层的一系列加强监管的新规虽然短期可能会让行业阵痛,但长期来看,随着行业治理不断规范,投资者也会对对冲基金行业有更为成熟和清晰的认识,未来国内对冲基金行业的发展仍然值得期待。

021-61406392

021-61406392