消费金融蛋糕,信托公司如何切得漂亮?

摘要 2015年,国务院常务会议决定放开消费金融行业市场准入,审批权下放,鼓励符合条件的国内外金融机构、民间资本和互联网企业发起设立消费金融公司,政策松绑预示着消费金融蓬勃发展。传统的消费金融服务多由银行提供,而随着市场下沉,消费金融的服务主体逐渐扩展到消费金融公司、互联网金融平台以及其他机构。过去,信托

2015年,国务院常务会议决定放开消费金融行业市场准入,审批权下放,鼓励符合条件的国内外金融机构、民间资本和互联网企业发起设立消费金融公司,政策松绑预示着消费金融蓬勃发展。传统的消费金融服务多由银行提供,而随着市场下沉,消费金融的服务主体逐渐扩展到消费金融公司、互联网金融平台以及其他机构。

过去,信托公司通过发行消费金融信托产品与其他机构进行业务层面的合作,随着资管新规的颁布实施以及消费金融行业的持续向好发展,一些信托公司把消费金融领域作为战略性转型方向,积极布局,在原有业务基础上,增强机构层面合作,建立自己的消费金融核心业务体系,更深入地切入消费金融市场。

▼

消费金融市场前景有多大?

2016年底,我国金融机构人民币信贷收支表中短期消费贷款余额达到4.9万亿元人民币,如果加上非金融机构消费金融平台贷款,我国消费金融市场规模(不含房贷)接近6万亿。

2017年我国GDP为82.7万亿元,较2016年增长6.9%,消费市场规模占GDP的比例从2016年就突破了50%,到2017年已达55%,中国的经济增长模式已从投资、净出口拉动转为消费驱动。

根据艾瑞咨询2016年的预测,如果2017年到2020年GDP增速水平能保持官方预期6.5%,消费市场在未来四年持续扩张,以10%的复合增长率计算,在2020年消费市场规模将达到72万亿,消费金融市场规模预计可超过12万亿元。

央行数据统计,截至2017年底,我国金融机构人民币信贷收支表中短期消费贷款余额达到6.8万亿元,加上非金融机构消费金融平台贷款,我国消费金融市场规模在8到9万亿之间。受2017年底现金贷新规等政策影响,个人消费金融贷款资产质量恶化,2018年以来增长率冲高回落,但仍然高于25%。这一增长速度高于艾瑞咨询对2017年到2020年的增长预期,消费金融市场规模可观,发展前景持续向好。

△2016年至今消费贷款余额及增速情况

数据来源:中国人民银行

图片来源:普益标准

▼

信托公司积极切入消费金融业务

金融机构参与消费金融市场模式

消费金融属于产业链金融,从资金供给、消费金融服务供给到消费产品供给,涉及多种市场参与机构。

商业银行;

银监会批准成立的消费金融公司,拥有消费金融合法牌照;

互联网消费金融,包括电商平台、互联网分期平台和现金贷平台等;

其他机构,包括部分小贷公司和信托公司。

在整个消费金融领域,商业银行凭借资金优势直接发放短期消费贷款,占据绝大部分市场份额,其他类型的市场参与机构凭借多元化和差异化的金融服务争取更大的消费金融领域市场份额。

近年来,在我国居民收入快速稳定增长和消费结构不断升级的大背景下,多家信托公司纷纷发力消费金融信托业务。

据不完全统计,截至2017年末已有18家信托公司明确开展了消费金融信托业务。根据中国信托业协会的数据,截至2017年末,其中的佼佼者如云南信托等6家信托公司的消费金融信托资产规模已超过300亿元。

总体而言,目前信托公司在消费金融领域的信托规模仅1,000亿元左右,相较于整个消费金融约9万亿的市场规模,信托行业在该领域的布局渗透率偏低,业务增长空间大,信托公司积极布局消费金融领域大有可为。

信托在消费金融领域如何做?

在消费金融产业链中,信托公司作为后来者可以担任资金供给方、消费金融服务方的角色。从目前来看,信托公司主要通过发行消费金融信托产品以“助贷”模式、“流贷” 模式和ABS模式和其他机构在业务层面展开消费金融业务合作。

“助贷”模式下,信托公司直接与消费者签订个人消费信托贷款合同,消费金融服务机构作为贷款中介服务机构,一方面提供B端商户和C端客户推荐及资质审核服务,另一方面协助信托公司提供贷前、贷中与贷后全流程理。

“流贷”模式下,信托公司仅作为消费金融提供方的资金供给方,通过信托贷款方式,向消费金融服务机构提供融资,从而实现对消费金融业务的切入。

ABS 模式下,商业银行或消费金融公司作为发起机构其合法持有的消费金融资产作为信托财产,委托信托公司设立特殊目的信托,由受托机构发行资产支持证券。这种方式可以盘活资产存量,扩大消费信贷规模,提升消费信贷供给能力。

信托公司在消费金融领域优势突出

在一系列严格的监管措施之下,任何组织和个人不得参与无资质放贷业务,金融机构不得以任何形式为无放贷业务资质的机构提供资金或者共同出资发放贷款。

目前能以金融借贷关系参与个贷业务的机构为银行、信托公司、消费金融公司及汽车金融公司。与市场上鱼龙混杂的P2P及互联网金融公司相比,信托公司牌照优势明显。信托公司可以依托金融牌照优势,服务市场各方机构,与市场参与机构在消费场景构建、客户画像、终审授信放款等方面开展合作,打造消费金融业务服务平台。

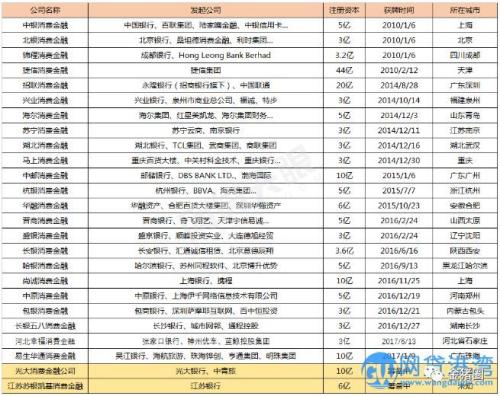

目前持牌消费金融公司股东背景:

消费金融成新增长点

事实上,信托业从2017年下半年以来就面临较大的转型发展压力,高速度模式转变为高质量模式。信托公司要想继续保持较高盈利水平,需要在规范发展原有业务基础上积极拓展创新型业务,并不断加强自身风险治理水平,减少不必要的支出。

记者注意到,为应对经济转型,云南信托积极布局了消费金融和供应链、小微金融等领域,公司2015年底就入局消费金融业务,充分利用公司在运营、资金、风控和获客四个方面为传统金融机构和科技金融机构之间搭起桥梁。公司为发展消费金融等业务,投入资金进行金融科技体系建设开发,已经自主开发了普惠金融服务系统,能够覆盖贷前、贷中、贷后的全闭环操作,为业务提供支撑。

目前,云南信托分别与京东金融、众安科技、微贷网、维信金科、品钛(PINTECC)、小赢理财、大搜车(弹个车)、卖好车、优信等多家互联网平台合作。

截至2018年10月15日,云南信托消费金融放款超过900多万笔,已经连接了五六十家资产方,放款金额在300亿元以上,累计为483万客户提供了服务。

“除了原有的证券类信托,在消费金融、供应链金融等领域持续布局深耕,逐渐成为业绩贡献新的增长点。”上述负责人说。

据记者了解,目前云南信托也是国内第一批少数几家拥有中国人民银行征信接口的信托公司。在业内人士看来,这一方面满足了公司业务持续发展的必要条件,同时在贷后管理方面,公司也能够更好的培育用户对信用的理解、认识和自我约束,对国内整体消费金融事业也是良好推动。

上述负责人表示,对信托企业而言,以往只服务于高净值客户,数据积累并不能够支撑其发展小额分散的消费金融业务,有了央行的个人征信数据,信托转型的基础才能更加夯实。

用益信托研究员帅国让也认为,消费金融业从战略上看是我国战略支持行业,消费金融规模的增长也有利于国家落实经济转型政策,符合国家发展国情。而信托公司目前正处于深度转型期,开拓新业务模式迫在眉睫。

对于信托公司在消费金融领域的发展前景,业内人士也表示乐观态度。金乐函数分析师廖鹤凯表示,就优势方面来说,信托公司持有的金融牌照在当下的大环境中具有明显优势,尤其是信用加持的募集资金能力和集团整合协同效应都远超普通第三方理财平台。

021-61406392

021-61406392