储蓄率大跌!1亿中产的财富幻觉 千万家庭的庞大债务

摘要 老百姓(行情603883,诊股)不存钱了?你拾叶的好友葫芦娃有三大爱好:赚钱、买房、生孩子。当然,这其实也跟中国人优良的传统保持一致:赚钱盖房子娶媳妇。中国人爱存钱造就了中国经济指标上的高储蓄率。高储蓄率从某些角度来讲对国家经济是好事。比如高储蓄率能够抵御很多外部风险冲击,同时也是经济变革、换挡过程

你拾叶的好友葫芦娃有三大爱好:赚钱、买房、生孩子。

当然,这其实也跟中国人优良的传统保持一致:赚钱盖房子娶媳妇。

中国人爱存钱造就了中国经济指标上的高储蓄率。高储蓄率从某些角度来讲对国家经济是好事。比如高储蓄率能够抵御很多外部风险冲击,同时也是经济变革、换挡过程中的压舱石,所以高储蓄率(老百姓爱存钱)其实是中国经济迅速崛起的一个重要因素。

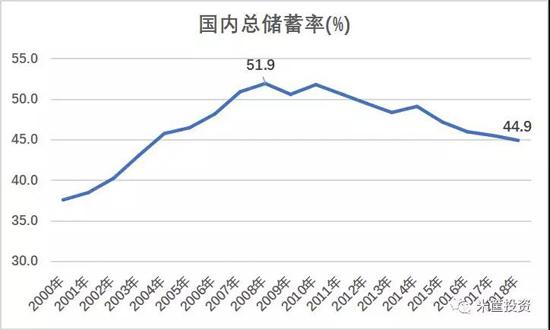

但是,中国人爱存钱这种优良的文化传统最近这些年却开始悄然消逝,根据数据显示,最近十年来,国内储蓄率年年下降。从2008年的51.9%跌至2018年44.9%。

很多人看到这张图都会吓一跳?What?钱去哪儿了?

去买房子了?炒股了?还是大伙都赚不住钱了?

各种猜测纷纷。

更严重的是,这种趋势好像还没有止住的迹象。根据国际货币基金组织预测,中国国民储蓄率在未来五年还会继续下滑至41.6%。

这可不得了,中国人爱存钱的优良传统马上就要跟我们say goodbye了。

为了验证这一说法,我特意找了一个有代表性的样本城市,国家中心城市、二线龙头——郑州市的城乡居民银行储蓄存款余额的同比数据做下验证。如下图:

结果得出的结论一样:

虽然2011年之后,郑州市城乡居民储蓄存款余额增速存在波动,但整体是下行趋势,特别是2015年之后,城乡居民储蓄存款的增速连续三年快速下滑。

看来,大伙真的是存不住钱了。

衣着光鲜下快速扩张的债务

这几年,身边的有钱人好像雨后春笋般冒出来了。

512G IPhone X?买!

香奈儿、蔻驰、范思哲?买!

奔驰宝马?买!

三环大平层?LOFT精装小公寓?买!

反正买买买!先把自己包装成中产阶级再说。

钱不够?

所以,我们看到储蓄下降,硬币的另一面就是债务的高速膨胀。

过去十年,全世界新增的债务六成以上都中国人贡献的。

这些债务,本来是政府为了应对2008年美国搞的次贷危机所带来的全球金融危机而出台的刺激计划。但是,中国迅速崛起的中产阶层,或者我称之为“伪中产阶级”却成为了这轮扩张最大的债务人。

截至2018年,中国家庭部门的新增负债超过了非金融企业负债,成为中国新增债务的最大贡献者。

90后,特别是95后这帮年轻人的消费真是让70.80后汗颜。

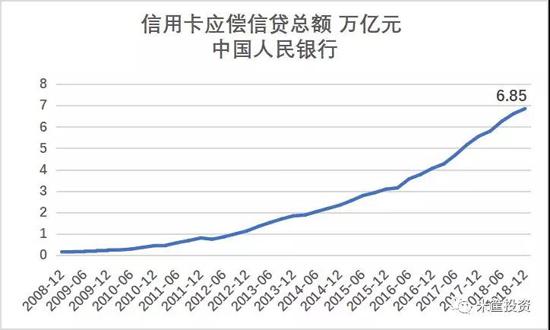

我们就拿信用卡这事儿来说。

国内以信用卡为代表的消费类信贷在家庭部门总债务中占比为14%。虽然官方没有公布P2P的贷款规模,但是动辄一个p2p爆雷就上百亿规模相比也不小。

2008年之后,信用卡授信规模大增,同时应偿规模也相应高速增长。从2008年只有1600亿的应偿规模到现在的6.85万亿应偿规模,十年内增长了42.8倍。如下图:

当然,如果从规模体量上来讲,债务里最大的一部分,还是房贷。

截至2018年年末,住房按揭贷款在家庭部门总负债中占据60%左右。并且,房贷的增速还在高速增长。

一方面,购房人群规模持续扩大,另一方面,房价上涨之后,贷款的总金额也水涨船高。

在中国,房贷规模的一路上涨伴随着房地产市场的高速发展。

虽然房产作为消费品兼投资保值的资产,在中国不仅仅是每一个人居家乐业的灵魂寄托,也是个人及家庭对该城市教育、医疗、公共配套等各种城市资源获得的途径。但房贷不仅仅创造了众多房产投资人的投资神话,也让一个个的房奴不断诞生,一个又一个的巨额房贷债务形成。

中产阶级负担过重

过去的10年,中国家庭部门的债务增速年均达到30%,这比别的国家要高很多。

我们虽然号称一亿中产阶级,但很多中产阶级身上背了大量的债务。所以,一旦未来现金流跟不上,很容易掉出中产阶级队伍。

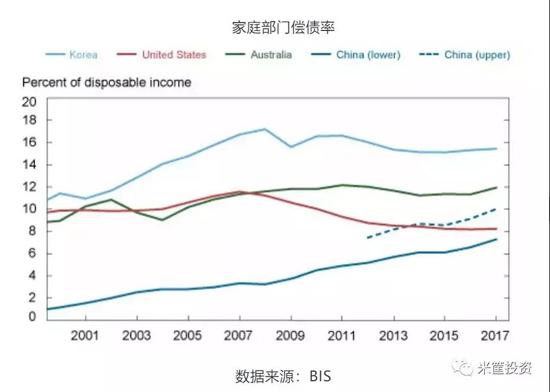

国际清算银行给几个国家做了一个家庭部门的偿债率图标。从国际清算银行数据来看的话,中国家庭部门的偿债率这一比例正在快速上涨,已经接近韩国、美国这些家庭债务高的国家了。

▲家庭部门偿债率

所以当大量人群都在投资房产之后,必定会压缩未来支出以及提供未来的现金流用来支付月供。这就造成全社会整体消费能力下滑。

同时,一旦经济出现下行趋势,这些中产阶级的现金流受影响,那么必然会导致连锁反应。特别是一二线城市的购房者,动辄身上背着上百万的债务,很容易被现金流所绑架。

其他角度:老百姓为什么不存钱?

我们从其他几个角度再来看老百姓为什么不爱存钱了?

有这么几个原因:

(一)中国社会进入人口老龄化。

很多人觉得年轻人才属于“消费型“人口,但其实如果把一个国家当成一个大账本,老年人才是国民经济中“消费型”的人口构成部分。

老龄化社会的到来肯定会导致居民部门消费总量的提升,从而提高国民消费率,降低国民储蓄率。

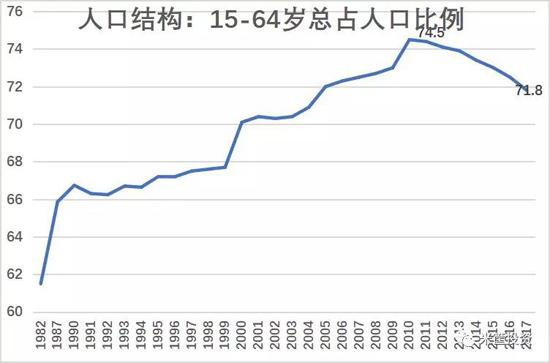

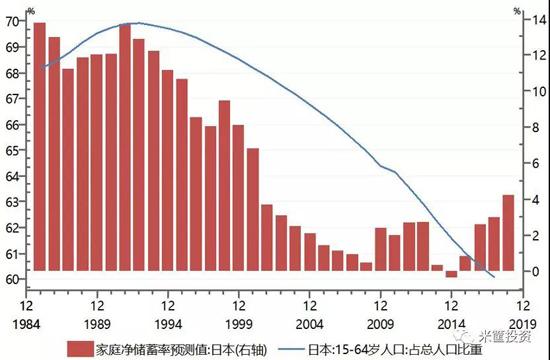

如果我们把国内15-64岁人口占总人口的比例放到一起看,会发现这些人口占比与国民储蓄率几乎是同步的,都是从2008-2009年之后开始进入到下行趋势里,如下图:

其实不仅仅是中国,历史上同样也有相同的样本国家。

上个世界70-80年代,日本二度崛起。当时的日本也是高储蓄率而闻名于世。1991年,日本储蓄率最高至34.2%,并在随后的25年下滑至27.3%。

而这25年,也是日本加速老龄化的25年。

而一个国家老龄化的到来,几乎是不可逆的趋势。

(二)超前消费和借债消费的文化日渐盛行。

当年美国老太太和中国老太太买房的故事传的家喻户晓,深得人心。自此中国人的消费观和财富观念发生了巨大的转变。

我刚才也讲了,现在的年轻人爱透支消费,而社会所提供的信用卡、信用贷、现金贷、网络贷甚至裸贷等等各种金融借贷工具使得超前消费变得唾手可得。

各种借贷工具早已让很多外表光鲜的年轻人刚出校门就负债累累。

(三)加杠杆买房。这是居民储蓄率下降的关键因素。

回到刚才房贷的话题,2008年“四万亿政策”之后,全国房价迎来了持续上涨。许多家庭通过高负债购房。截至2018年末,个人住房贷款余额达到了25.75万亿元,占到了居民总贷款的53.5%。

而居民贷款增速远远高于居民收入和存款的增速。

大多数家庭的工资性收入大部分都用于偿还月供。这也导致居民储蓄率持续的下滑。

总结

虽然这几年大伙都有钱了,几个包包几件阿玛尼都能把自己包装成所谓中产阶级。但是很多人的这种阶层的逾越是建立在庞大的债务基础之上。

虽然债务是经济发展的必要金融工具,也是经济成长的结果,但是过快的债务增加却会阻碍经济稳健长远发展。而家庭部门债务高速增长更是需要我们重点光柱的。

所谓中产阶级家庭,作为宏观经济的重要微观主体构成,这些中流砥柱不仅仅关系到经济主体的活力,也对社会的复杂平衡与稳定起到关键的作用。

4月19日的政治局经济会议大家也都看了,今年金融去杠杆要继续推进,债务要继续控制,在大环境去杠杆的背景下,一旦中产阶级现金流出问题,那么中产财富的幻觉一戳即破,千万家庭的庞大债务就会显现在世人面前。

我们,还有很长的路要走。

021-61406392

021-61406392