图说信托ABS:上半年20家公司发行77只产品 规模超3000亿抢占半壁江山

摘要 信托公司ABS业务发展情况如何?今日信托百老汇用一组数据图表梳理一下。来自普益标准的数据显示,2018年上半年ABS发行总额6743.16亿元,其中以信托公司作为计划管理人或发行人的ABS产品金额为3269.42亿元,市场占有率达到了48.5%,已逼近整个ABS市场的半壁江山,涉及的基础资产种类也不

信托公司ABS业务发展情况如何?今日信托百老汇用一组数据图表梳理一下。

来自普益标准的数据显示,2018年上半年ABS发行总额6743.16亿元,其中以信托公司作为计划管理人或发行人的ABS产品金额为3269.42亿元,市场占有率达到了48.5%,已逼近整个ABS市场的半壁江山,涉及的基础资产种类也不断增加,资产证券化业务成为信托机构主流业务之一。

回顾此前数据,可清晰掌握近三年信托公司ABS业务的进展。

-

2016年上半年,由信托公司担任发行人或者计划管理人的ABS产品有46只,累计发行金额为1408.15亿元;

-

2017年上半年,由信托公司担任发行人或者计划管理人的ABS产品累计57只,涉及金额2058.89亿元;

-

2018年上半年,由信托公司担任发行人或者计划管理人的ABS产品累计有77只,累计发行金额3269.42亿元。

资深信托研究员袁吉伟袁吉伟向信托百佬汇记者表示,“这两年信托公司ABS业务规模增长很快,很多信托公司很重视这部分业务。不过,整体而言,当下信托公司参与ABS业务以充当SPV为主。未来,拥有非金融企业债务融资工具承销资格的信托公司可以将发行、承销结合,在加上投资环节,有望更好底吃透ABS的价值链条。”

基础资产种类大扩充基础资产种类扩充,亦是信托公司ABS业务的进展之一。

目前来看,由信托公司担任发行人或者计划管理人的 ABS产品的基础资产主流资产为企业贷款、个人住房贷抵押贷款、汽车贷款和租赁资产。

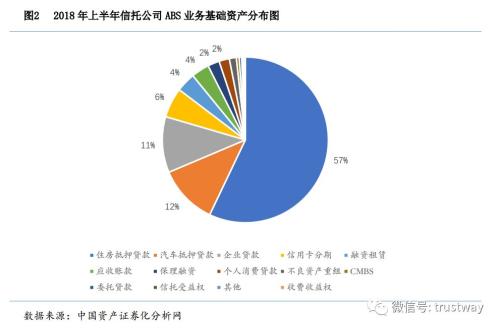

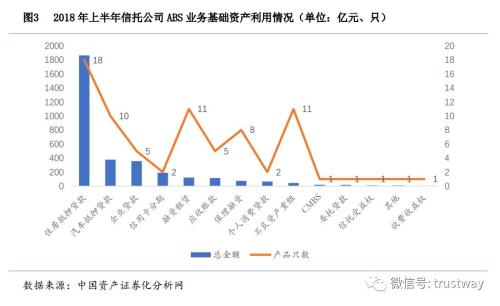

以2018年上半年由信托公司担任发行人或者计划管理人的77只ABS产品为例,涉及的基础资产包括14类,其中以住房抵押贷款为基础的资产证券化产品发行18只,涉及总金额1865.77亿元,占据总规模57%的比例;以汽车抵押贷款和企业贷款为基础资产的证券化产品发行金额占比超过10%。

从发行数量这一维度来看,汽车抵押贷款、不良资产重组、融资租赁为基础资产的ABS产品数量均在10只以上,称得上信托ABS的热门产品。

各公司战斗力如何?同样以今年上半年的ABS发行市场为例,2018年前6个月共有20家信托公司在全国银行间市场发行了77只证券化产品,累计发行规模3269.42亿元。其中,建信信托以15单的发行数量,1238.63亿元的发行总额成为上半年信托ABS业务“头号大拿”。

在基础资产多样性方面,华润信托因涉足房抵押贷款、个人消费贷款、信托受益权信用卡分期、应收账款、融资租赁、不良资产重组七大类的ABS占据领先优势。

主动管理能力待提升尽管信托ABS业务发展势头迅猛,但也直白地暴露出不少缺陷。

光大信托研究员袁吉伟认为,这两年信托公司ABS业务规模增长很快,很多信托公司很重视这部分业务,部分信托公司已在这一领域形成了一定业务优势,占据较大的市场份额,甚至成立专业化的业务部门。不过,整体而言,当下信托公司参与ABS业务以充当SPV为主。未来,拥有非金融企业债务融资工具承销资格的信托公司可以将发行、承销结合,在加上投资环节,有望更好底吃透ABS的价值链条。

普益标准日前的一份报告指出,现存信托公司ABS业务主要存有两方面问题。

其一,体量庞大但原创性不足。

今年上半年信托公司资产证券化市场数量占有率约为25%,而市场总额占有率却逼近50%,可见由信托公司担任发行人或者计划管理人的ABS产品平均规模远大于其他金融机构发行的ABS产品。尤其是以住房抵押贷款为基础资产的ABS,单只产品规模均超百亿,对银行信贷资产比较依赖。

此外,尽管信托公司ABS业务日渐成熟,涉及的基础资产种类越来越丰富,多为借鉴券商或基金子公司的专项资产管理计划而为之,自身创新能力仍有欠缺。

其二,发行场所单一,流动性不够。

近年来,除了传统的银行间债券市场和证券交易所外,上海保险交易所、场外交易市场、机构间私募产品报价与服务系统、北京金融资产交易所、银行业信贷资产登记流转中心等机构也成为ABS产品发行和交易的场所,但就目前而言,此类交易场所仅承接了券商或基金公司发行的ABS产品,信托公司并未涉足这些交易场所。

银行间市场和交易所市场相互独立,具有不同的监管主体和市场架构,使市场很难找到比较可靠的收益率参考曲线,无法对产品的价格形成、市场流动性产生积极影响。今年上半年由信托公司作为计划管理人或发行人的77只ABS产品的交易场所只限于银行间债券市场,与其他金融机构主导的ABS产品相比,流动性不足。

业界观察人士表示,过去信托公司往往通过通道方参与ABS业务,在“去通道、降杠杆”的背景下,信托公司作为原始权益人也应“有名有实”,需要承担从基础资产筛选到产品发行上市的主要职责,包括:尽职调查,交易文件的审核及反馈,报送监管机构相关资料的审核及反馈,债券发行账户开立及信息披露,存续期信托财产的管理、资金归集、产品分配、受托报告、审计、跟踪评级及信息披露等。如是,才可以实现向主动管理模式的转型。

021-61406392

021-61406392