朱雀基金:调整有助优质公司构筑长期底部 带布局机会

摘要 市场表现回顾上周,外部环境的变化对风险偏好产生较大的冲击,前四天A股市场出现较大的回落,周五市场经历了V型反转后收复了周内的一部分跌幅。全周,各主要指数表现:上证综指跌4.52%,深证成指跌4.54%,创业板指跌5.54%;同期,上证50跌5.14%,沪深300跌4.67%,中证500跌4.58%。

市场表现回顾

上周,外部环境的变化对风险偏好产生较大的冲击,前四天A股市场出现较大的回落,周五市场经历了V型反转后收复了周内的一部分跌幅。全周,各主要指数表现:上证综指跌4.52%,深证成指跌4.54%,创业板指跌5.54%;同期,上证50跌5.14%,沪深300跌4.67%,中证500跌4.58%。

数据来源:Wind

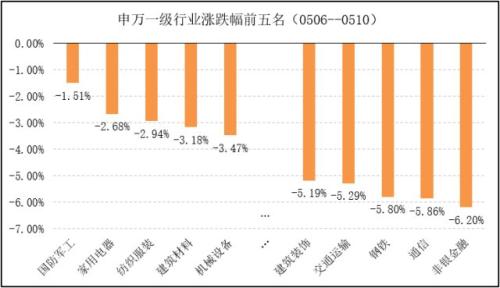

行业方面,28个申万一级行业中,无一获得正收益。其中,国防军工、家用电器、纺织服装、建筑材料、机械设备是跌幅最低的五个一级行业。建筑装饰、交通运输、钢铁、通信、非银金融为跌幅排名前五位的行业。

数据来源:Wind

风格方面,中盘股表现优于大盘、小盘股。中信风格指数中, “消费”、“成长”风格指数表现相对优秀,跌幅分别为4.03%和4.07%,“金融”风格指数表现最差,跌幅为4.97%。

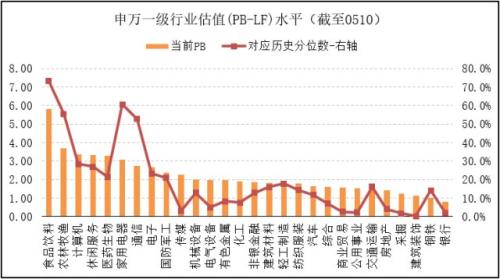

估值方面,截至上周五,全部A股估值PE(TTM)由前周17.78倍下降至16.99倍,剔除金融、石油石化后全部A股估值PE(TTM)由前周27.44倍下降至26.25倍。中小板估值PE(TTM)由前周25.80倍下降至24.57倍,创业板估值PE(TTM)由前周57.71倍下降至54.81倍。沪深300估值PE(TTM)由前周12.57倍下降至11.98倍,中证500估值PE(TTM)由前周28.45倍下降至27.16倍。

数据来源:Wind

数据来源:Wind

数据来源:Wind

短期市场分析

上周的剧烈回落源自于外部环境的超预期变化,促使风险偏好下降,北上资金外流。因其对A股整体风险偏好的影响,非银金融板块受到的冲击最大。我们对此外部变量始终持谨慎态度,前期市场忽视了中美双方深层次矛盾的现实性和长期性。

现阶段,外部环境的冲击或使得经济企稳的步伐放缓,但不会逆转回暖的趋势。供给侧改革所带来的减税、市场开放等政策正在并且持续激发经济的活力。资本市场制度改革的高速推进为“熊牛转折”奠定了制度基础。因此,我们更倾向于认为,外部环境的变化对市场将产生扰动,但不会决定市场的走向。

受此扰动,短期A股市场或将进入复杂的调整和分化格局。这一过程向下风险可控,但需要投资者多一些耐心,去甄别出不易受外部环境影响、主业成长确定性高、具备持续竞争力的公司。对于此类公司,短期的调整或构筑了中长期的底部,并将是一个买入的机会。

总体看,资产“又好又便宜”、友善的货币环境、资本市场制度日趋完善的三个大逻辑不变,我们维持A股在2019年完成向熊牛转折的看法不变。

朱雀基金将继续选择“在鱼多的地方钓鱼”,相信中国正在产生一批世界级的超级公司,继续坚定专注于投资自身能力圈内的“关键少数”。配置上,朱雀基金将持续关注视野中驱动全球未来经济社会进步的先进产业,聚焦产业链上的优势中国公司,如光伏、新能源车、电子、通信、AI、云计算、大数据、创新医疗(002173,诊股)医药大健康、软件信息服务等领域。其次,对标海外发达国家成长中涌现的大型龙头公司,如快消品,非银投行,军工,种业,大家居、互联网平台等领域。第三,在特定的细分产业中聚焦中国大市场中有发展空间和业绩确定性增长的公司,如畜禽、农药疫苗、生态修复等。最后,还将密切关注经济触底过程中周期性行业投资机会,如铅、锌、动力煤。

021-61406392

021-61406392