减负逾400亿!手续费及佣金支出扣除标准提高至18%

摘要 “提高保险企业手续费及佣金支出税前扣除政策已喊了十年,今天总算是等到了!”有保险业内人士感慨道。5月29日上午,财政部、税务总局联合下发《关于保险企业手续费及佣金支出税前扣除政策的公告》(下称“新版政策”)。其中提到,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等

“提高保险企业手续费及佣金支出税前扣除政策已喊了十年,今天总算是等到了!”有保险业内人士感慨道。

5月29日上午,财政部、税务总局联合下发《关于保险企业手续费及佣金支出税前扣除政策的公告》(下称“新版政策”)。

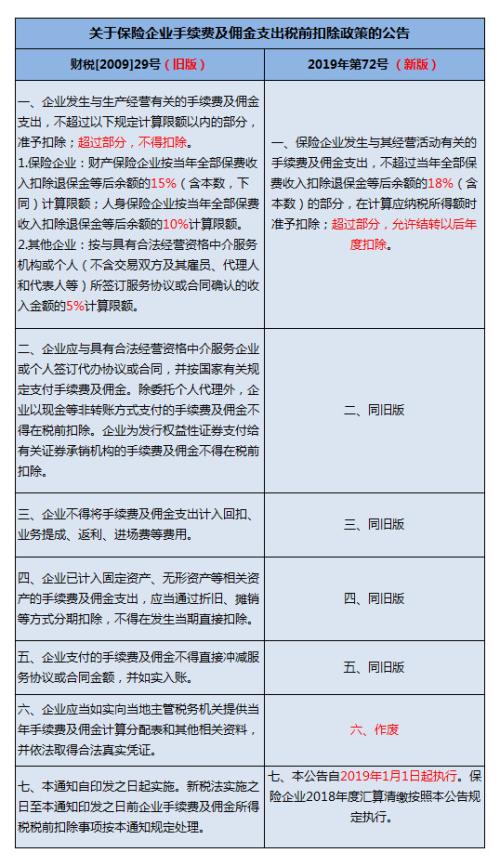

其中提到,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

此外,保险企业发生的手续费及佣金支出税前扣除的其他事项继续按照《财政部 国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税〔2009〕29号,下称“旧版政策”)中第二条至第五条相关规定处理。保险企业应建立健全手续费及佣金的相关管理制度,并加强手续费及佣金结转扣除的台账管理。

新版政策自2019年1月1日起执行。旧版政策第一条中关于保险企业手续费及佣金税前扣除的政策和第六条同时废止。保险企业2018年度汇算清缴按照本公告规定执行。

受此利好政策落地影响,A股保险股午后直线拉升。截至收盘,中国人寿(601628,诊股)、中国平安(601318,诊股)、中国太保(601601,诊股)、中国人保(601319,诊股)、新华保险(601336,诊股)涨幅分别为4.82%、2.03%、7.18%、8.85%、7.45%。

扣除标准提高至18%

先来看看,相比旧版政策,新版政策有哪些改变?

1、将原来财产保险企业的手续费及佣金支出按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额,提高至18%;

2、将原来人身保险企业的手续费及佣金支出按当年全部保费收入扣除退保金等后余额的10%计算限额,提高至18%;

3、旧版中规定原来超过规定计算限额的部分,不得扣除。而新版对于超过计算限额部分,允许结转以后年度扣除。

4、旧版中的第六条(企业应当如实向当地主管税务机关提供当年手续费及佣金计算分配表和其他相关资料,并依法取得合法真实凭证)作废。

具体如下表:

▲《国际金融报》整理制表

行业减负超400亿

“新版政策对整个保险行业来讲,可以减少行业所得税,增加行业净利润。”国务院发展研究中心保险研究室副主任朱俊生在接受《国际金融报》记者采访时指出,具体到市场主体层面看,新税收政策对于公司的成长,特别是处于转型期的中小型公司,以及仍处于亏损状态下的公司来说,意义更大。

朱俊生表示,从财险公司来看,随着商车费改,险企费用率都在提高。而费用率的提高,让险企除了有费用本身的支出之外,还面临一个问题,即它支出的费用部分不能够全部在所得税税前列支,所以也提高了其所得税的支出。税收政策的调整,能让企业在费用率不断提升背景之下,减少所得税支出。

对于寿险公司来说,税收政策调整的意义就更大了。原来寿险允许抵扣的比例是10%,现在提高至18%,上升的幅度比财险公司大一些。

据朱俊生介绍,自2017年以来,很多险企开始转型,长期型险种越来越多。而通过营销员销售的长期型险种的佣金通常集中在前几年,特别是前三年,险企的佣金支出非常高,但过去这部分的费用支出只允许抵扣10%。这对险企来讲,意味着当年支出的大量佣金都不能被所得税税前抵扣,这也造成很多公司实际是亏损的,却交了大量所得税。

“同时,随着整个行业回归保障,保险业务的缴费方式也从趸缴走向期缴,但过去的税收政策其实并不支持这种转型,所以这个调整也是适当其时。”朱俊生进一步分析,尤其是对一些中小型险企来讲,它们过去的业务结构当中趸缴占比较高,现在突然转成期缴,相应的所得税也大幅增加,新政策对它们来讲能非常大地缓解所得税的压力。

那么,政策的这一变化,到底能为保险公司节省多少税呢?

中国国际税收研究会理事汪蔚青给记者算了一笔账:

以寿险公司为例,2018年全年寿险公司原保费收入26260.87亿元,扣除退保金后的原保费收入为19050.76亿元。原来手续费及佣金的扣除比例10%,假设寿险公司平均实际手续费及佣金支付比例为18%,那么,这实际扣除和税法允许扣除的差额8%的部分,不能扣税。企业会因为这超过比例支付的8%佣金多交25%的企业所得税。金额约为19050.76*8%*25%=381.02亿元。

而这次新规出台规定的手续费及佣金扣除比例上调到18%,这就意味着原来多交的381.02亿元的企业所得税,从2019年起就可以直接不用交了。

同理计算得出,财险公司在新规出台后,将大约节省88亿元所得税。

营销员或同步收“红包”

营销员或将成为此次税收政策的受益群体。

汪蔚青认为,保险公司在新的税收政策获益后,也会在一定程度上让利给营销员。

她举例说,比如某寿险公司退保后收入为500亿元,原来给营销员的手续费及佣金支出比例为13%,保险公司超出税前限额扣除比例10%支出的3%不能在计算企业所得税时扣除,会多交企业所得税约3.75亿元(500*3%*25%)。但现在这块的支出限额扣除比例提高到了18%,这3.75亿元多交的企业所得税就不用交了。

“为了鼓励营销人员多卖自己公司的保险产品,保险公司或将在原佣金比例基础上考虑适当增加营销员的手续费及佣金支出。”汪蔚青称。

值得一提的是,营销员所得税方面,也引起业内人士关注。

全国两会期间,全国人大代表、中国太保集团战略研究中心副主任周燕芳曾提交议案表示,手续费、佣金支出限额扣除将导致重复征税。

她以营销员举例说,因代理保险公司的产品取得佣金等代理收入,需按照税法现行规定缴纳个人所得税。联系上下游整体来看,保险公司支付的佣金不能在所得税税前扣除,营销员获取的佣金收入却需缴纳所得税,导致整个所得税链条的断裂、税基虚增,存在重复征税的情况。

另一方面,保险公司支付给营销员的佣金与支付给员工的工资薪金性质相似,工资薪金可据实全额税前列支,手续费、佣金却有着严苛的扣除条件,这也导致了税制不公平。

对此,北京工商大学保险研究中心主任王绪瑾也建议,应尽可能降低营销员税收,从而避免重复征税的问题。

未来扣除比例上调仍可期

事实上,记者了解到,国外有很多国家和地区,并没有对保险公司的手续费及佣金税前扣除比例做限制,也即全额税前扣除。

这是否也意味着,未来,我国也有可能做到全额税前扣除呢?

周燕芳曾指出,因目前保险业手续费及佣金企业所得税税前限额扣除的政策,与保险业务经营规律,特别是长期险特性不符,建议予以调整,允许保险业手续费及佣金支出全额税前扣除。

朱俊生也透露,18%的扣除标准,确实比原来行业呼吁的要低一些。他认为,随着市场的变化,未来可以动态地对扣除标准再进行适当上调。

但对于全额税前扣除,朱俊生仍持保守态度,因为国外部分国家实行全额税前扣除的前提是,有市场化竞争相对规范,公司经营理性程度、诚信程度更高等基础环境作为支撑。

此外,中国社科院金融所保险与社会保障研究室副主任王向楠还提到,我国保险公司的手续费及佣金支出占整个营业费用的比重明显高于国际水平,税收负担重。而新政策能减轻保险企业负担,特别是在“营改增”实施后,使得保险业的税收负担不增加。

王向楠表示,保险公司雇佣了800多万个人代理人,还与大量兼业代理和其他类型的保险中介有合作,此举通过税收杠杆,能提升保险业对全社会就业的吸纳能力。

021-61406392

021-61406392