信托业经营业绩下降 公司分化态势加剧

摘要 2018年,金融严监管态势延续,引导金融行业去杠杠、去嵌套,服务实体经济。2018年4月27日,《资管新规》正式发布,随后,银保监会和证监会相继出台资管新规的配套文件。信托业认真落实中央政策要求,监管政策以防范风险为核心,并积极引导信托业务服务实体经济。2018年8月17日,银保监会发布37号文,对

2018年,金融严监管态势延续,引导金融行业去杠杠、去嵌套,服务实体经济。2018年4月27日,《资管新规》正式发布,随后,银保监会和证监会相继出台资管新规的配套文件。信托业认真落实中央政策要求,监管政策以防范风险为核心,并积极引导信托业务服务实体经济。2018年8月17日,银保监会发布37号文,对信托业务适用《资管新规》的相关问题做出了回应。受内外部经济环境和监管政策影响,2018年信托公司经营业绩出现一定下滑,但信托公司之间差距较大,行业分化态势有加剧的态势。

一、营业收入下降,信托公司收入结构差异较大

1. 营业收入较2017年下降

2018年,68家信托公司实现营业收入1,034.05亿元,较2017年的1,129.83亿元下降8%。68家信托公司营业收入平均数为15.21亿元,超过平均数的公司有26家,中位数为11.39亿元。从具体公司来看,中信信托以61.45亿元位居首位,也是唯一营业收入超过50亿元的信托公司,平安信托和中融信托分别以49.78亿元和46.54亿元分列第2和第3位。营业收入CR4为18.62%,较2017年的19.68%下降1.06个百分点,CR8为30.75%,较2017年的31.67%下降0.92个百分点。

与2017年相比,33家公司营业收入增加,从增幅上看,4家公司增幅超过30%,最大增幅达到87.43%;10家公司超过20%。35家公司营业收入下降,其中,7家公司下降超过5亿元,3家公司下降超过10亿元;从降幅上看,3家公司超过50%,9家公司超过30%。2018年营业收入排名前10的公司可见表1。

表1 2018年营业收入排名前10的信托公司及其营业收入增加额

2. 信托公司收入构成差异较大

信托公司的营业收入主要有信托业务收入和自营业务收入构成,信托业务收入主要是指手续费和佣金收入,自营业务收入包括利息收入、投资收益、公允价值变动损益等。从2018年数据看,68家信托公司实现信托业务收入790.87亿元,占营业收入的76.48%;自营业务收入243.18亿元,占营业收入的23.52%。2018年受到资本市场影响,许多公司公允价值变动收益为负值,对于自营业务收入和营业收入造成一定影响。

从具体公司看,23家公司信托业务收入占比超过80%,11家公司信托业务收入占比超过90%。自营业务收入占比超过40%的公司有17家,超过50%的公司有8家。信托公司的自营业务收入主要来源于股权投资收益、其他投资收益和利息收入,但各公司之间差异较大,有的公司以股权投资收益为主,有的公司其他投资收益占据较高比重,这反映了信托公司的自营业务经营模式有较大不同。随着信托行业转型的推进,这种差异可能会更加明显。信托业务收入和自营业务收入排名前10的公司见表2。

表2 2018年信托业务收入和自营业务收入排名前10的信托公司

注:根据利润表数据计算信托业务收入和自营业务收入,其中,信托业务收入=手续费及佣金净收入+其他业务收入中计入信托业务收入部分;自营业务收入=利息净收入+投资收益+公允价值变动损益+资产处置收益+汇兑损益+其他收益+其他业务收入中未计入信托业务收入部分==营业收入-信托业务收入。

值得注意的是,部分信托公司2018年营业外收入较高,其中13家信托公司营业外收入超过千万元,6家公司超过亿元。不过营业外收入并非常态化的收入来源,不具有长期持续性。

总体来看,2018年营业收入的下降主要受到整体经济环境、资产管理行业监管和资本市场波动等多重因素的影响,但不同信托公司之间收入结构差异较大,信托行业业绩分化进一步加剧,信托公司差异化发展态势更加明显。

二、净利润下降较多,半数以上公司呈现负增长

2018年,68家信托公司实现净利润552.54亿元,较2017年的640.11亿元减少13.68%。68家信托公司平均净利润8.13亿元,较2017下降1.29亿元,有28家公司净利润超过行业平均数;行业中位数为5.96亿元,平均数明显高于中位数。从集中度来看,净利润CR4为21.4%,CR8为35.5%,均较2017年微升,与营业收入集中度相比,净利润集中度也有所提升。这说明净利润分布相对不均衡,集中度较为明显。

表3列示了2018年净利润排名前10的信托公司及其2017年净利润和排名,可以发现,行业排名前10的信托公司基本稳定。与信托行业净利润下降不同,2018行业前10的公司净利润较2017年前10的公司净利润增加2%,这说明头部公司盈利能力比较强,未来这种头部集中态势可能进一步加剧。

表3 2018年净利润排名前10名信托公司及其2017年净利润和排名

与2017年相比,25家信托公司净利润实现正增长,43家公司净利润呈现负增长。净利润增长的信托公司中,有4家增幅在5亿元以上,其中有1家公司净利润增加12.35亿元;7家增长幅度超过30%;有2家增幅超过100%。净利润下降的信托公司中,有6家公司下降幅度超过5亿元;15家公司下降幅度超过30%,其中有2家超过100%。从净利润下降原因看,除了营业收入的下降外,营业税金、业务及管理费以及资产减值损失计提增多也对净利润有一定影响。

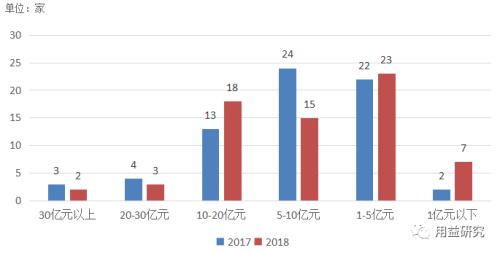

2017年和2018年信托公司净利润分布区间见下图1。可以看出,2018年信托公司净利润整体呈现走低的趋势,收入在5-10亿元的信托公司较2017年明显减少,部分公司迈入10亿元序列,部分则下滑;收入不足1亿元的公司增加至7家,其中2家为负值,这是近年来首次出现的情况。然而,值得注意的是,2018年净利润超过10亿元的公司较2017年增加2家,这也是行业分化的一个表现。

图1 2017年和2018年信托公司净利润分布区间图

三、净资产收益率持续走低,行业分化明显

2018年信托行业加权平均净资产收益率为10.07%,较2017年下降3.1个百分点。从具体公司看,36家信托公司净资产收益率超过行业加权平均值。净资产收益率超过20%的公司有3家,超过15%的公司有10家,超过13%的公司有17家。从排名表另一端看,有13公司净资产收益率不足5%,有6家公司净资产收益率不足1%,其中2家为负值。

表4 2018年净资产收益率排名前10信托公司

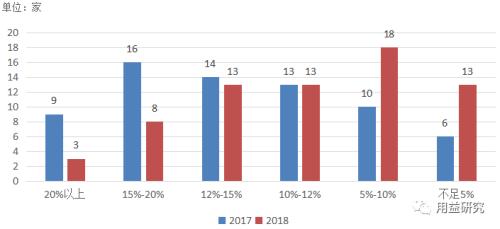

图2列示了2017年和2018年信托公司净资产收益率分布区间,对比来看,净资产收益率超过15%的公司数量明显减少,净资产收益率低于10%的公司数量明显增多。净资产收益率的走低有以下原因,第一,受行业内外部环境影响,信托行业结束了过去高速增长阶段,盈利能力在逐步下降,逐步向高质量发展迈进;第二,2018年净利润下降较多,净资产增速下降也有所下降,但依然保持了增长态势;第三,随着信托进入转型调整时期,过去快速发展积累的问题暴露,部分信托公司计提减值损失,造成净利润下降,但资产减值损失的计提可以对冲风险,有助于未来长远发展。

图2 2017和2018年信托公司净资产收益率区间分布图

四、行业人均净利润较2017年下降

2018年,信托行业加权平均人均净利润为273.69万元,与2017年相比下降19.7%,超过行业平均数的公司有38家,中位数为310.2万元。从具体公司看,人均净利润超过千万元的有重庆信托和江苏信托,分别为1,711.21万元和1,280.97万元,较2017年均有所下降。人均净利润超过500万元的公司有12家,较2017年减少3家;人均净利润超过400万元的公司有18家,较2017年减少6家。人均净利润不足100万元的公司有14家,较2017年增加7家。这说明68家信托公司人均盈利水平下降。

表5列示了2018年人均净利润排名前15的信托公司及其2017年人均净利润排名和2017年净利润排名情况。可以发现,有5家公司2018年人均净利润新进入前15名。对比净利润排名看,个别净利润排名未进入前15的公司,由于人数相对较少,人均净利润排名加入前15。此外,有4家公司人均净利润排名较净利润排名靠前15个位次以上;而也有3家公司人均净利润排名较净利润排名靠后25个位次以上。这种差异与信托公司发展阶段和选择的发展模式有关。

五、从成本收入比看经营效率

成本收入比是衡量经营效率的重要指标,反映出每一单位的收入需要支出多少成本,该比率越低,说明单位收入的成本支出越低,获取收入的能力越强。财务上成本收入比率一般用营业费用/营业收入表示,人民银行计算口径精确到,成本收入比=(业务管理费+其他营业支出)/(利息净收入+手续费净收入+其他业务收入+投资收益)。为了更准确地计算信托公司的成本收入比,本文采用人民银行的计算口径,对68家信托公司的成本收入比进行了分析。总体上看,68家信托公司成本收入比加权平均值为23.86%,超过平均值的公司有39家,行业中位数为25.67%。

整体来看,信托公司的成本收入比差别较大,有3家公司超过50%,有9家公司在40%-50%之间,32家公司在20%-40%之间。成本收入比低于15%的公司有7家,最低的仅为1.29%,这一方面与其投资收益占比较高有关,另一方面可能与其公司架构安排有关。

信托公司的业务及管理费主要是职工薪酬、办公场所及相关费用和资产折旧费用等,因此成本收入比一定程度上可以反映信托公司的用人成本。但是由于各公司的统计口径可能存在差异,例如部分公司计提的信托业务准备金等也会纳入业务及管理费项下,因此,根据年报数据粗略计算的成本收入比可能只具有相对意义。此外,信托公司人数差异较大,也会对人均成本有所影响。然而,总体上看,成本收入比相对高的公司可以适当控制成本,提升收入获取能力;成本收入比相对低得公司可以适当提升成本,以获得更大的业务发展空间。

021-61406392

021-61406392