36中心城市保费排名:共贡献43%保费 北上广深居一线

摘要 中心城市市场一向是保险公司的兵家必争之地,尤其对于国寿、人保而言,近些年更是将发力中心城市市场视为重要战略目标。这里聚集着最富裕的人群,是保险公司最重要目标客户;这里聚集着数量最多的保险公司,激烈的竞争是检验保险公司发展水平最重要的试金石。数据显示,将4个直辖市、27个省区省会或首府城市(不含港澳台

中心城市市场一向是保险公司的兵家必争之地,尤其对于国寿、人保而言,近些年更是将发力中心城市市场视为重要战略目标。

这里聚集着最富裕的人群,是保险公司最重要目标客户;这里聚集着数量最多的保险公司,激烈的竞争是检验保险公司发展水平最重要的试金石。

数据显示,将4个直辖市、27个省区省会或首府城市(不含港澳台)、5个计划单列市(大连、青岛、宁波、厦门、深圳)视为36个中心城市的话,那么前4月,这36个中心城市累计实现原保险保费收入8266.48亿元,贡献了同期全国保费收入的43.37%。中心城市对于保险公司的战略意义可见一斑。

毫无疑问,谁能在中心城市市场取得成功,谁才能真正赢得未来市场。

那么36个中心城市各自的保险业发展水平究竟处在什么样的水平?究竟哪个城市保费收入比较高或者最具发展潜力?就以2019年前4月的数据为例,一睹国内36个中心城市真实的保险实力。

1

36个中心城市贡献全国超43%保费

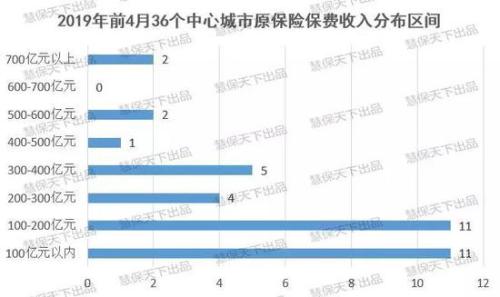

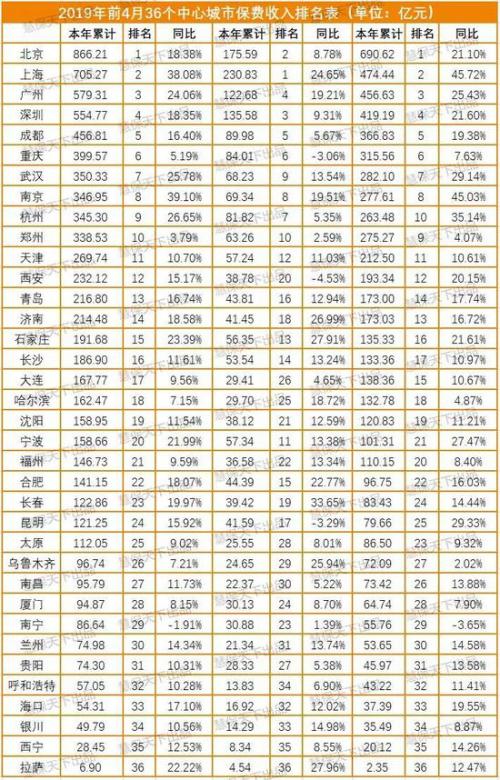

整体来看,36个中心城市前4月累计实现原保险保费收入8266.48亿元,贡献了同期全国保费收入的43.37%。中心城市市场重要性由此可见一斑。

不过,不同城市之间保费总量差异巨大。其中11个中心城市前4月总保费收入尚不足百亿元;11个中心城市在100-200亿元之间;14个中心城市则达到了200亿元以上。

北上广深成一线保险城市

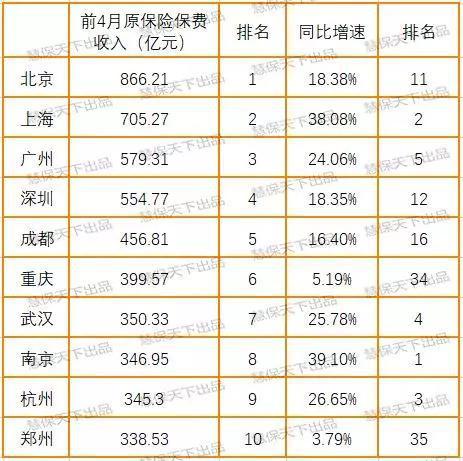

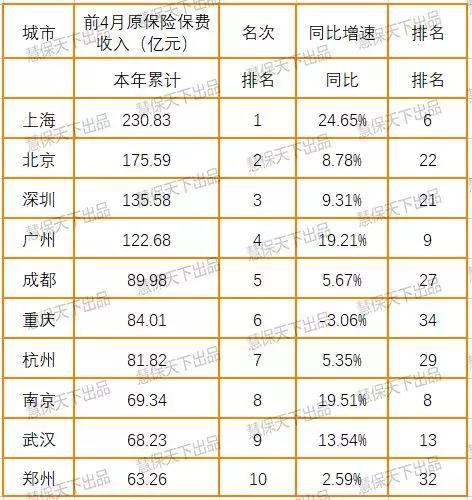

从前4月的保费总量来看,北上广深就是名副其实的“一线保险城市”,稳坐中心城市保费收入排名榜前四位,累计保费收入2705.56亿元,在全国保险市场当中占比也达到14.20%。

其中,北京以866.21亿元高居榜首,相较第二名上海高出160亿元左右。北京是保险公司总部最密集的地域所在,截至目前,注册地在北京的保险公司高达55家,而上海居其次,为38家。

广州和深圳也是保险公司总部较为集中的区域,二者保费总量也较高,其中广州以579.31亿元的保费收入在全国中心城市中排名第三,深圳则以554.77亿元居于第四位。

值得注意的是,这四座城市保费增速也保持了较高水准,均高于同期行业整体水平。其中最低的深圳、北京,同比增速也在18%以上,而广州则高达20%以上,上海甚至高达30%以上。

中西部城市总保费垫底

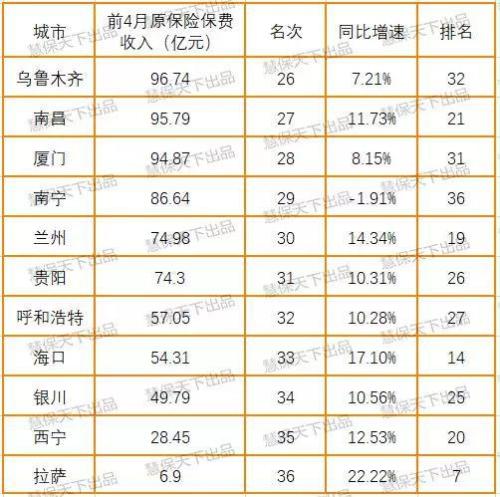

一共有11个中心城市前4月的累计保费收入低于100亿元,这其中,除南昌、厦门、海口位于南方,呼和浩特在北方之外,其余7个城市,几乎都位于西部地区,具体包括新疆的乌鲁木齐,广西的南宁,甘肃的兰州,贵州的贵阳,宁夏的银川,青海的西宁、西藏的拉萨。西部地区,依然是中国保险业的洼地。

从这些城市的同比增速来看,与位居前四的北上广深也差距颇大,其中保费增速最高的是拉萨,同比增速达到22%以上,但其保费收入只有个位数,基数过低,与北上广深显然不具可比性。

南京上海杭州等经济发达城市增长动力十足

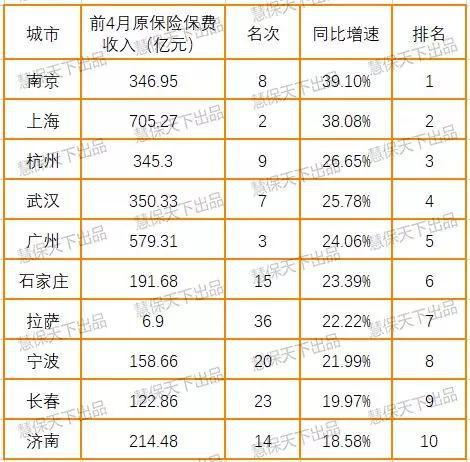

在一般的理解中,保费总量低的地区保费增速往往高,但实际情况并非如此,实际反而是一些竞争激烈的地区,依然保持强劲的增速。例如,南京以及上海同比增速都接近40%,是发展最快的两个城市,杭州、武汉、广州也是经济较为发达的城市,其保费同比增速也排名前五。经济发展水平依然是保险业发展最重要的基础。

2

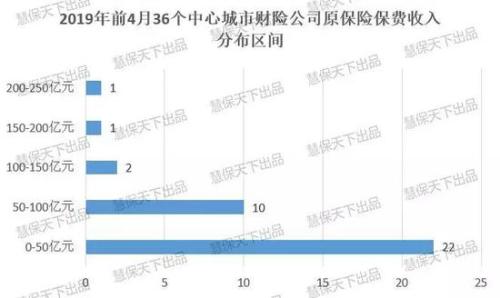

32个中心城市财险保费不足百亿

就前4月财产险公司保费收入来看,36个中心城市累计实现保费收入1970.21亿元,贡献了同期全国财产险公司原保险保费收入的43.75%。

与整体保费收入分布情况类似,只有4个城市前4月财险公司保费收入突破了百亿大关,其余32家则都在100以下,分布相当不均衡。

上海财险发达,北京寿险发达

虽然就整体保费而言,北京要远远超过上海,但就财险而言,上海却远远超过北京,从财险和寿险的比例可以看到这一点,前4月,北京财险与寿险公司保费之比为0.25;而同期上海财险与寿险公司保费之比为0.49。

这显示出北京上海在保费结构上存在明显差异,相对而言,北京寿险业更发达,而上海财险业要更发达。

在财险保费方面,深圳前4月实现财险保费收入135.58亿元,超过广州的122.68亿元,位居第三位,相对而言,深圳财险业要较广州更发达。

除此之外,就总保费而言,武汉排名第七,杭州排名第九,而在财险公司保费收入方面,杭州排名第七,武汉排名第九,显示相对而言,杭州的财险业也相较武汉更加发达。

多个中西部城市增速喜人

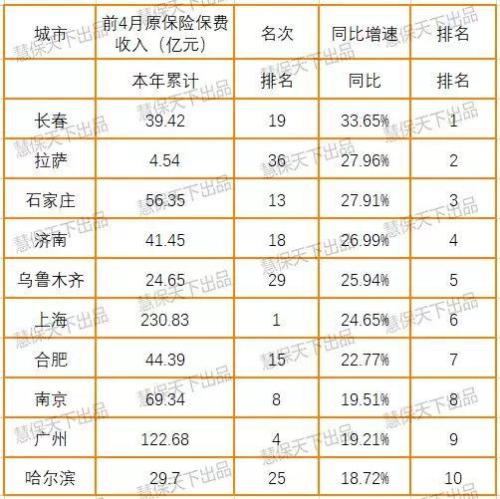

前4月,全国财产险公司累计实现原保险保费收入4503.51亿元,同比增长11.24%,从增速来看,36个中心城市中,有19个中心城市都超过了行业平均水平。

西部地区、东北地区多个城市表现可圈可点。例如长春、拉萨、乌鲁木齐、哈尔滨财产险公司保费增速都达到了18%以上。

整体保费超过百亿,同时增速又排进前十的城市只有两个,上海以及广州,其中上海财险公司保费同比增速更是达到24.65%。

相较之下,深圳、北京表现不佳,二者的财险公司保费增速都只有个位数。

更糟的是重庆、昆明、西安,三者前4月财险公司保费收入甚至出现了一定程度的负增长,同比增速分别为-3.06%、-3.29%、-4.53%。

3

仅15城市寿险保费不足百亿

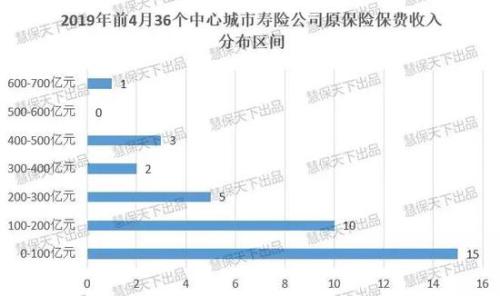

36个中心城市人身险公司前4月累计实现原保险保费收入6296.26亿元,在全国保费收入中的占比达到了43.26%,略低于财险公司贡献度,显示在人身险领域,中小城市市场乃至县域市场也是不容忽视的存在。

就保费收入的分布区间而言,其中,仅15个中心城市的原保险保费收入不足百亿元;另有10个城市在100-200亿元之间;整体保费收入高于200亿元的中心城市数量达到11家。

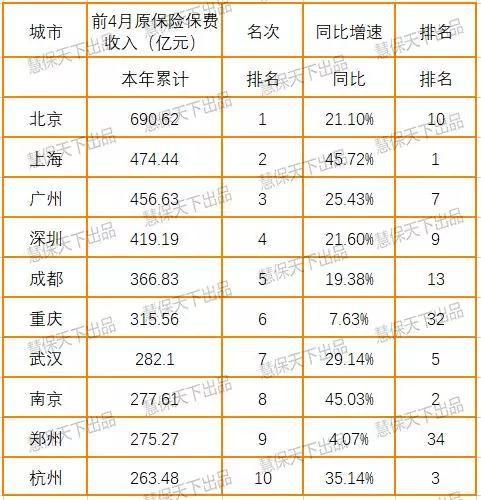

寿险保费,北京一骑绝尘,郑州反超杭州

就寿险公司保费而言,北京一骑绝尘,实现保费收入690.62亿元,而排名第二的上海,同期只有474.44亿元,仅仅四个月时间,二者相差超200多亿元。

值得注意的是,就人均收入而言,北京其实是低于上海市的,2018年,上海市人均收入可支配收入64183元,而北京为62361元。不过二者均超出全国平均水平一倍以上。

寿险公司保费收入排名前十的城市与总保费排名前十的城市相同,唯一不同的在于总保费方面,郑州低于杭州,而在寿险公司保费收入方面,郑州却高于杭州。

寿险“强者愈强”,上海南京杭州增速居首,南宁全线负增长

2019年前4月,国内人身险公司累计实现原保险保费收入14555.82亿元,同比增长16.10%,就36个中心城市市场而言,有15个的人身险保费同比增速都高于行业平均水平。

从人身险保费增速排名靠前的城市来看,经济发达地区,往往依然维持较高增速,例如上海、南京,同比增速都在45%以上,杭州在其次,但也在35%以上。此外,昆明、武汉、宁波、广州、石家庄、深圳以及北京人身险保费增速也都在前十名。

而中西部以及东北部的一些城市,虽然保费基数较低,但增速也并未能超过行业平均水平,例如,就人身险增速而言,重庆、哈尔滨、郑州、乌鲁木齐以及南宁在36个中心城市中垫底。

其中,南宁,人身险公司保费收入不但没有正增长,反而负增长3.65%,受累于此,其整体保费收入也负增长1.91%。

附表:

021-61406392

021-61406392