接连延期偿付 一向靠谱的信托都不值得托付了吗?

摘要 来源:嘉石榴jia16信托一直以预期收益率较高且稳妥著称,然而近期,信托产品延期偿付的消息时有传出。难不成,连信托都不靠谱了吗?近期,部分信托产品延期偿付的消息纷至沓来。5月份,中泰信托披露了旗下多款信托产品的延期兑付公告。5月22日晚,安信信托收到上交所问询函,涉及业绩下滑、信托产品违约和延期兑付

来源: 嘉石榴jia16

信托一直以预期收益率较高且稳妥著称,然而近期,信托产品延期偿付的消息时有传出。难不成,连信托都不靠谱了吗?

近期,部分信托产品延期偿付的消息纷至沓来。

5月份,中泰信托披露了旗下多款信托产品的延期兑付公告。

5月22日晚,安信信托收到上交所问询函,涉及业绩下滑、信托产品违约和延期兑付等9方面。

5月23日,长沙银行因渤海国际信托未能按约定支付信托受益权转让价款,而发布诉讼公告。

5月28日,中民投15亿元债券到期,上清所却只收到部分付息兑付本金,构成部分违约。

一直以来,信托凭借较收益高且稳定的特点受到不少高净值人群的青睐。但近期一系列信托产品的表现不由让人心生疑窦,目前出现问题的这些产品究竟是个别现象,还是将成燎原之势?信托还值得托付吗?

一

信托风险并非自今日始

2017金融去杠杆发力,2018年资管新规颁布,对整治金融乱象,防控金融风险起到了至关重要的作用。但在2018年国内宏观经济下行,企业盈利能力下降,外部贸易摩擦风险加剧的多重作用下下,企业融资渠道收紧,流动性紧缩,民企融资困境愈发突出。2018年上半年的违约潮的主角正是大批的上市公司,而且是民企上市公司。

当山雨欲来,没有一片树叶可以幸免。信托行业也不可避免地受到影响。为这些企业融资充当“通道”的信托项目难逃违约的厄运。2019年2月东方金钰被爆债务违约,其债务列表中包含中信信托、中粮信托、中海信托、中铁信托、中建投信托、上海信托、华融信托等14家信托公司。

据媒体的信息整理,2018年,信托业产品违约的项目77个,涉及金额296.58亿元。

实际上,2018年以来,信托风险项目个数与规模均呈持续增长的态势。信托项目违约事件发生的频次和金额都远高于2017年。

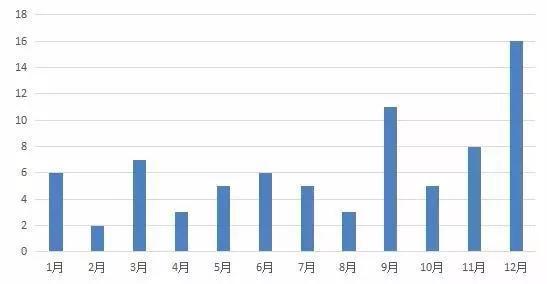

据用益信托研究院统计,2018年下半年,信托行业的风险事件发生次数大大高于上半年。2018年上半年风险事件29起,涉及金额128.9亿元,而下半年的风险事件48起,涉及金额167.68亿元。

图:2018信托项目风险违约事件 资料来源:用益信托研究院

图:2018信托项目风险违约事件 资料来源:用益信托研究院中国信托业协会数据显示,截至2018年一季度末,信托行业风险项目为659个,规模1491.32亿元,信托资产风险率为0.58%。一年后,2019年一季度末,信托行业风险项目增加至1996个,规模增长至2830.59亿元,信托资产风险率增至1.26%。

刘鹤在2018年5月15日召开的全国政协“健全系统性金融风险防范体系”专题协商会说过,“借钱是要还的”。欠债还钱,天经地义,遑论年景好坏。在负债狂欢时代发的债,近两年就是偿付高峰。

继2018年之后,2019年信用债市场再迎到期高峰,信托到期的规模也十分巨大,其中6月和12月是偿还高峰。据悉,6月将有1244只价值5232亿元规模的信托到期,为年内第二高峰期,年内最高峰为12月,届时将有2090只信托到期,涉及金额高达9821亿元。

用益信托研究院数据显示,今年全年结束的信托产品为8628只,较去年全年的5197只增加3431只,涉及金额高达14144.61亿元,而去年同期为11222.04亿元。

中国信托业协会特约研究员周萍指出,信托风险上升主要源于2018年金融去杠杆强监管政策下,银行表外资金加速回表,同时平台公司举债受到限制,企业现金流相对紧张。少数信托公司展业比较激进,信用下沉大,导致逾期甚至违约事件增多。

而资管新规的出台和信托监管的55号文则打破了信托刚兑的金字招牌,信托规模收缩,靠信托通道融资的企业融资受限已成必然结果。

二

延期≠爆雷

2017、2018年的P2P爆雷潮让人们对“爆雷”二字心惊肉跳。但延期兑付还不能与爆雷划等号。

信托投资的风控是非常严格的,企业从信托公司融资要有相应的抵押和担保,特别是房地产信托领域。对于信托逾期项目,信托公司有一种操作方法是,先把本金(或者本息)兑付给投资人,自己拿到项目抵押物进行拍卖,收回所得。

当然,信托公司对这个项目有把握是个前提,否则信托公司也只能以诉讼追偿结果作为偿付。

总体来看,尽管2018年信托产品的风险爆发数量远远高于往年,但这并不意味着信托公司的风险管理能力在下降,而是特殊的经济环境和金融监管导致的短期现象。

看完这篇文章,大家会发现一些共通的道理:

1、产品靠谱不等于没有风险和“保本保息”。即便是信托。

2、产品风险低不等于可以闭眼买。购买产品还是需要投资人自己精挑细选。

3、资管新规对打破刚性兑付的必要条件之一,就是“具备相应风险识别能力和风险承担能力”的合格投资者群体的培养。

4、延期不等于暴雷,资产业务是不是优质,风控能力是不是过关更值得关注。

同时在嘉石榴平台,近期也有房抵贷项目逾期情况出现,有用户问,什么原因?这里为大家解答一下。

嘉石榴平台的商户通产品都是具有房产抵押的借款项目。项目来源主要是通过外部合作机构推荐,经嘉石榴平台审核通过后,办理抵押登记手续,并进而在嘉石榴平台发布借款标的募集借款资金。

但近期整体经济形势下滑,作为嘉石榴平台借款人的主要构成类型——小微企业经营较为困难,主要体现在客户经营周转资金回收较为困难,从而客观上借款人违约风险有所提升。为了应对应这一变化,嘉石榴平台进一步提高了项目审核标准,降低了抵押物的价值评估,并降低抵押成数。例如价值100万的房产进行抵押后,此前最多可以借款65-70万元,目前最多借款60万元左右。通过这种方式,进一步降低平台借款项目的风险程度,提高出借标的的安全性,但同时也使得大量的项目因此被我们拒绝了。因此,一些渠道的业务会有萎缩,导致部分渠道对此有一些不理解,影响了其对历史项目代偿的积极性。

我们为了防范风险,仍然坚持这一风控从严的策略要求,同时也做了如下工作,积极应对暂时性的逾期:

1. 积极与借款人协调还款事宜,通过协商、谈判的非诉手段,促进借款人还款;

2. 对于一些经营情况难以迅速改善的客户,引导、协助客户将房产降价出售,将卖房资金归还我方(当然,是先归还款项,我方再解押、过户);

3. 通过诉讼手段,对个别问题客户发起司法诉讼,查封抵押物,并尽快完成司法流程,并对抵押物进行拍卖、变卖;

4. 积极引导合作机构,做好沟通说服工作,希望其理解目前的调整,并恢复紧密的合作关系;

5. 对个别拒不履行代偿义务的合作机构,果断使用司法诉讼的手段,要求其履行义务。

目前虽有个别项目发生了逾期,但是嘉石榴平台各项目的风险总体可控,即使逾期,因抵押物价值充足,通过协商或最后的司法手段可以足额收回出借资金,没有终极风险。同时,我们也相信这一转型调整,会为平台出借人带来更优质、更安全的出借标的。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392