同比增长7.2% 四大上市险企前5月保费近万亿元

摘要 近日,A股四大上市险企发布前5月保费数据。数据显示,中国人寿(行情601628,诊股)、中国平安(行情601318,诊股)、中国太保(行情601601,诊股)、新华保险(行情601336,诊股)4家上市险企前5月合计保费收入为9423.77亿元,同比增长7.2%。多家券商近期在针对保险板块的中期策略

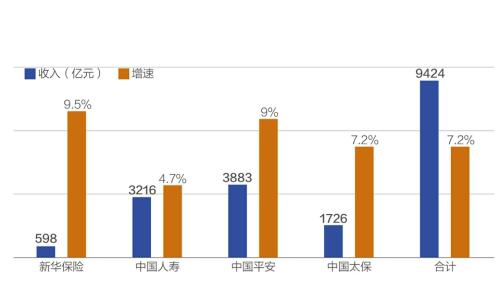

近日,A股四大上市险企发布前5月保费数据。数据显示,中国人寿(601628,诊股)、中国平安(601318,诊股)、中国太保(601601,诊股)、新华保险(601336,诊股)4家上市险企前5月合计保费收入为9423.77亿元,同比增长7.2%。

多家券商近期在针对保险板块的中期策略报告表示,随着税收负担的下降以及上市险企持续转型保障型保险,2019年中期报告及全年报告利润有望大幅提升,刺激保险股估值抬升。

实现保费收入9423.77亿

截至6月17日,中国人寿、中国太保、新华保险、中国平安均披露了前5月的保费收入情况。从4大上市险企的保费收入来看,4家上市险企合计实现保费收入9423.77亿元,同比增长7.2%。

具体来看,中国太保共实现保费收入1726.45亿元,其中太保人寿、太保财险分别实现保费收入1164.2亿元和562.25亿元;中国平安共实现保费收入3883.29亿元,其中平安财险、平安人寿、平安养老及平安健康分别实现保费收入1091.57亿元、2649.61亿元、117.06亿元及25.05亿元;中国人寿和新华保险则分别实现保费收入3216亿元和598.03亿元。

从寿险数据来看,中国人寿、平安人寿、太保人寿和新华保险单月原保费为267亿元、365.5亿元、136.7亿元和82.8亿元,同比增速分别为-14.4%、13.3%、10.4%和8.7%。申万宏源(000166,诊股)分析称,中国人寿单月保费下滑14.4%拖累总保费累计增速从年初的24%逐月下滑至5月的5%,考虑到公司下半年低基数效应,预期全年公司可维持两位数NBV增长仍是大概率事件。

财险方面,太保财险和平安财险5月累计保费分别为562.3亿元、1091.6亿元,同比增速分别为11.2%、9.1%;单月原保费分别为105.4亿元、201.5亿元,同比增速分别为9.2%和11.6%,其中平安财险增速较4月份显著提升。申万宏源认为,平安财险5月单月车险、非车和意健险同比增速分别为7.2%、25.2%和34.6%,新车销量持续低迷拖累车险增速,非车业务高增长带动整体增速仍维持两位数。后续关注财险行业综合成本率的影响因素,预计今年下半年至明年上半年或将迎来行业业绩拐点。

预计中报数据超预期

保费增速持续回升,让券商机构也纷纷看好保险股。天风证券(601162,诊股)表示,5月经济数据整体偏弱,长端利率仍面临下行压力。而在资产端,6月长端利率、股市均处于震荡局面,长端利率仍有下行压力。6月以来10年期国债收益率震荡下降4.49bps,沪深300震荡上涨0.7%。

申万宏源表示,今年保险投资的核心矛盾仍在资产端,负债端超预期表现概率不大,后续持续关注宏观经济扰动对长端利率的影响,预期资产端、预期收益率实现的担忧逐步缓解、可带动估值底部回升。主要原因有三:从社融底到经济底、经济指标仍较平稳,长端利率年内大幅下行的风险较低,底部较为明确;资产端担忧逐步缓解下,板块估值底部具备反弹空间:复盘可得长端利率在3%以上时,保险板块平均PEV在1.15X;长端利率在3%以下时,板块平均PEV在0.95X。

“当前平安、国寿、太保和新华2019年PEV估值分别为1.23X、0.79X、0.80X和0.75X,处于历史估值低位,板块风险收益比凸显配置价值。”申万宏源分析称。

天风证券预计,二季度上市公司NBV增速整体表现偏弱,主要受保障型产品竞争加剧、基层监管趋严、高基数及管理层变动的影响。预计2019年上半年平安、国寿、太保、新华的NBV同比增速分别为4%、21%、-8%、5%,其中太保有所改善,平安、国寿、新华的NBV增速较一季度可能有所回落。预判代理人规模将于2020年保持稳定且产能逐步提升,基层机构对于监管的适应性将加强,产品或加值服务优化升级提升竞争力,以及资管新规的推进会凸显保险产品的优势(最低收益保证,如万能险的保证利率),均有望打破上市公司NBV增长承压的局面。

021-61406392

021-61406392