揭露神秘私募圈:炒股容易生存难 70%财富流入巨无霸手中!

摘要 近年来,私募一直处在快速的发展通道之中。随着年后市场回暖,在疯狂的股民涌入A股之际,私募基金也迎来规模大增长,私募行业的总规模在今年4月底猛增近5173亿,一举突破了13万亿,迈上了新的高峰。目前我国资管行业的几类资产端的机构主要包括公募基金、基金公司子公司、证券期货公司以及私募公司,未来还有银行理

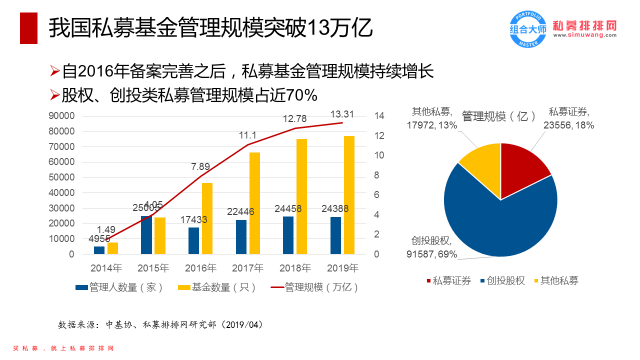

近年来,私募一直处在快速的发展通道之中。随着年后市场回暖,在疯狂的股民涌入A股之际,私募基金也迎来规模大增长,私募行业的总规模在今年4月底猛增近5173亿,一举突破了13万亿,迈上了新的高峰。

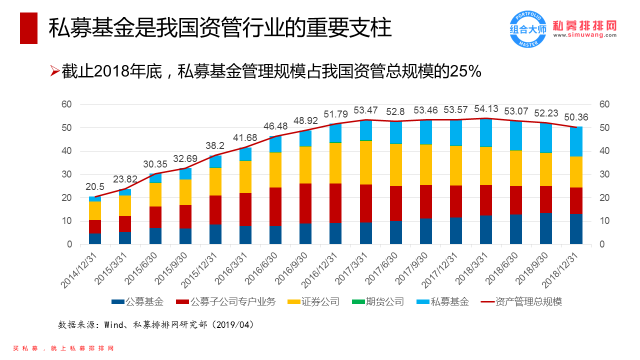

目前我国资管行业的几类资产端的机构主要包括公募基金、基金公司子公司、证券期货公司以及私募公司,未来还有银行理财子公司。这些机构管理的总规模达到了50万亿人民币的规模,其中整个私募基金行业的管理规模以及突破了13万亿,占比超过了25%,这个规模是比公募基金还要大的。

公募基金由于牌照的优势,是可以公开宣传的,渠道远远比私募多得多,私募的管理规模能够超过公募,一定程度上说明了这类基金在很大程度上满足了人们的投资需求。

我国私募基金发展的时间虽然有十多年了,但是快速发展是在最近四五年的事情。在这13万亿的规模中,股权、创投类私募的管理规模是最大的,管理规模占比接近70%,即管理着将近九万亿的规模,可谓是私募行业的“巨无霸”。

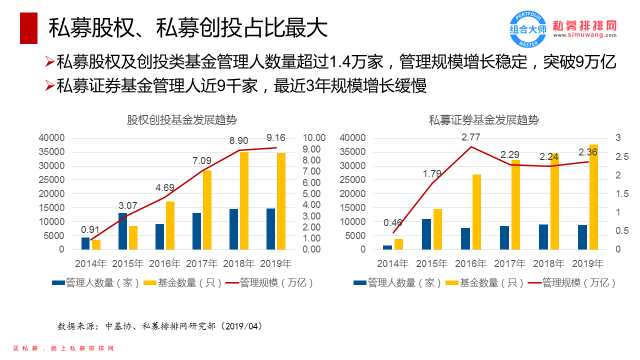

近年来私募股权市场的火热,使得不少私募机构加码股权类基金的布局,这也是跟国家的金融要服务实体经济的政策相呼应的。同时,股权创投等一级私募的壮大也必然会催生更加发达的二级市场,因此,二级私募在未来的发展前景也非常广阔。

我们再分开来看这两大类私募的一个发展趋势,可以看到,左边股权创投私募基金的发展趋势是比较稳定的,一直处于一个稳步增长的趋势。而二级私募则受到市场行情的影响比较大,可以看到2015年的牛市期间是一个规模的高峰期,后面受到股市和政策的双重影响,规模有所缩水,最近三年增长比较缓慢。

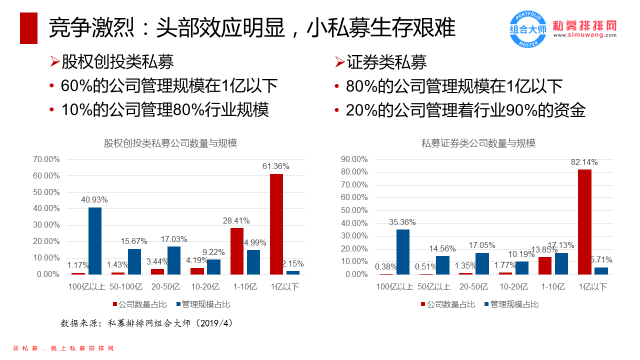

从整个行业的竞争格局来看,不管是一级的还是二级的,竞争还是比较激烈的,头部效应非常明显,小型私募生存很困难,尤其是证券类私募,行业集中度很高。

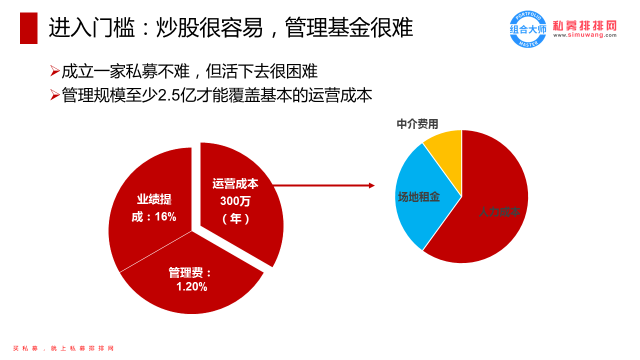

私募公司数量如此之多,一个重要的原因就是2013年之后,成立一家私募公司并不困难,但实际上要持续运营好一家私募则会面临很多问题。首先是运营成本的问题,根据私募排排网组合大师的调研数据显示,私募的平均运营成本在一个月28万左右,一年的运营成本超过300万,其中人力成本和场地租金占大头。而私募的收入来源以管理费和业绩提为主,虽然私募的费率结构大多是2+20(管理费2%,业绩提成20%),但除开给到渠道的费用之外,私募能拿到手的费率大概在1.20%+16%左右。

由于国内行情波动大,业绩提成不一定每年都能提,因此仅靠管理费收入来维持运营的话,私募的管理规模至少要在2.5亿左右,这还是一个比较乐观的估计,按照这个规模,全国大约90%的私募都很难生存下去。

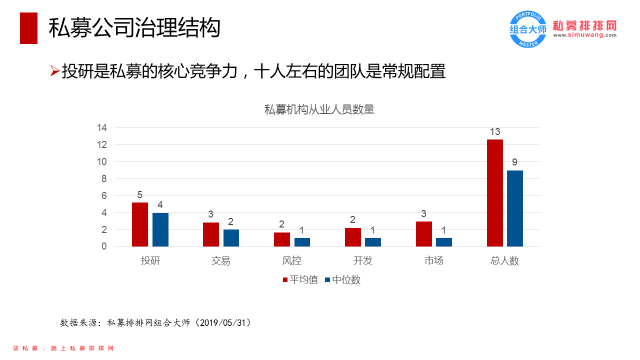

其次,优秀的人才也非常稀缺。在私募的运营成本里面,人力成本占比最大,因为对于私募来说,投研是私募的核心竞争力,而人才是成败的关键因素。我们通过统计我国私募公司从业人数发现,10人左右的团队是私募公司常规配置,而其中将近一半是投研人员,可见投研于私募的重要性。

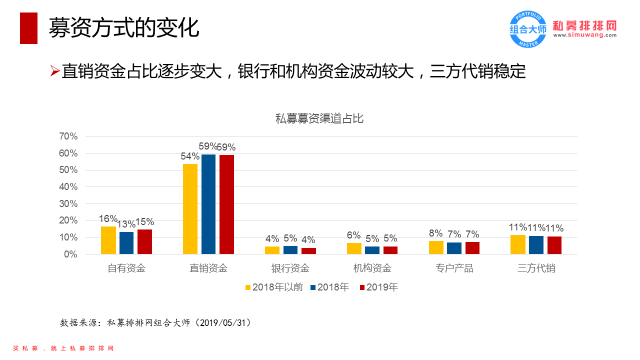

从募资渠道来看,最近几年,自营资金占比有所下降,私募直销的资金占比有增加的趋势,将近60%的资金靠的是私募自主募集,而三方代销一直比较稳定,维持在11%左右。机构的资金(包括银行的委外,FOF等机构)则变动较大。

私募直销资金占比增加一个最主要的原因是私募自主发行的产品数量占到了绝大多数,2014年以前,私募发行产品大多借助信托的渠道发行,在募资渠道上,信托,券商和银行等是重要的资方。

随着私募注册备案的放开,私募基金可以自行备案与托管,不需要再借助信托等渠道之后,私募依靠自己的资源发行产品在私募行业成为主流。而随着规模的持续扩大和管理人的增多,私募行业的竞争也将会愈演愈烈。

021-61406392

021-61406392