5月信托行业月度分析

摘要 一、2019年5月市场动态信托规模:发行和成立规模环比下降根据用益信托网统计数据显示,环比来看,2019年5月信托发行规模和成立均有下降。集合信托发行规模2014亿元,平均每家信托公司31.71亿元,环比下降6.57%;成立规模1533亿元,平均每家公司24.51亿元,环比下降7.99%。同比来看,

一、2019年5月市场动态

信托规模:发行和成立规模环比下降

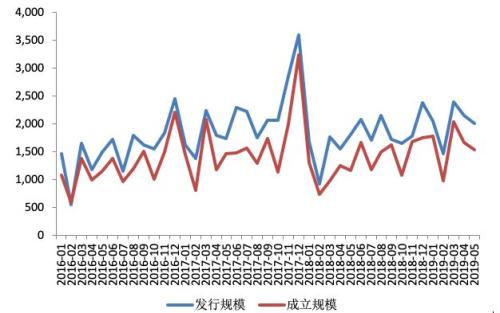

根据用益信托网统计数据显示,环比来看,2019年5月信托发行规模和成立均有下降。集合信托发行规模2014亿元,平均每家信托公司31.71亿元,环比下降6.57%;成立规模1533亿元,平均每家公司24.51亿元,环比下降7.99%。同比来看,本月集合信托发行规模相比于2018年5月上升11.05%;成立规模相比于2018年5月上升31.93%。

图1 2016年1月-2019年5月信托产品发行规模与成立规模

2019年5月信托发行规模环比下降,主要表现在外部环境恶化、贸易战影响扩散、宏观经济预期下行,信托公司加强风险控制,在资产投放上更加审慎;银行、债市等融资渠道对企业支持力度加强,企业对信托融资渠道依赖减弱。

收益率:信托收益率小幅下降

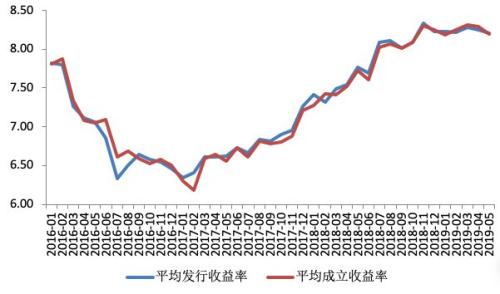

本月信托收益率自3月达到峰值后出现小幅下降,其中信托平均发行收益率8.21%,前值为8.25%,下降0.04个百分点;平均成立收益率为8.20%,前值为8.29%,下降0.09个百分点。

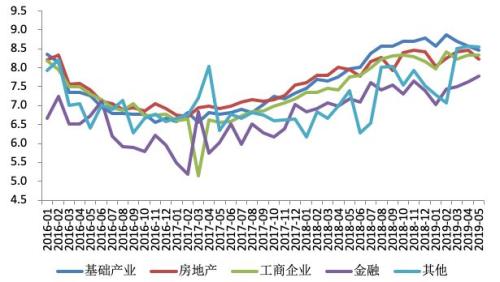

从分项收益率来看,基础产业和房地产投向收益率分别为8.46%和8.22%,分别下降0.1和0.24个百分点;金融投向发行收益率为7.78%,上升0.16个百分点,工商企业投向收益率则保持稳定,为8.34%。

图2 2016年1月-2019年5月信托产品平均收益率(%)

图3 2016年1月-2019年5月信托产品投向收益率(%)

信托发行收益率下降的主要原因可能有:信贷规模环比回升,社融存量增速回升,机构流动性增强;经济预期下降,企业投资下滑引起融资收缩;企业融资渠道多样化趋势明显,进一步影响信托收益率。

资金投向:房地产仍为第一大投向

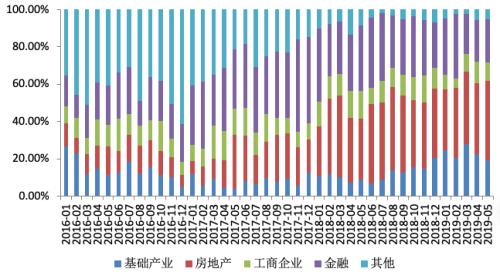

从绝对值来看,基础产业和房地产投向规模相比去年同期增长181.10%和72.03%;工商企业、金融和其他投向同比分别降低11.18%、13.04%和20.91%。环比来看,房地产投向规模相比4月上升3.51%,金融、基础产业和公司企业投向相比4月下降5.23%、21.27%和21.52%。

从占比来看,房地产连续十六个月居于第一大投向,本月占比42.62%,为本年最高;基础产业和工商企业投向占比分别为19.27%和9.94%,环比下降3.25和1.71个百分点;金融投向占比为23.08%,出现反弹迹象。

今年基础产业投向规模在3月达到峰值,此后逐步回落,同时收益率保持每月降幅0.1个百分点以上。本月基础产业投向占比下降最大,主要原因为新增地方债务限额快速消化,政府融资渠道更加多元,信托融资减速。

图4 2016年1月-2019年5月信托资产五大投向占比

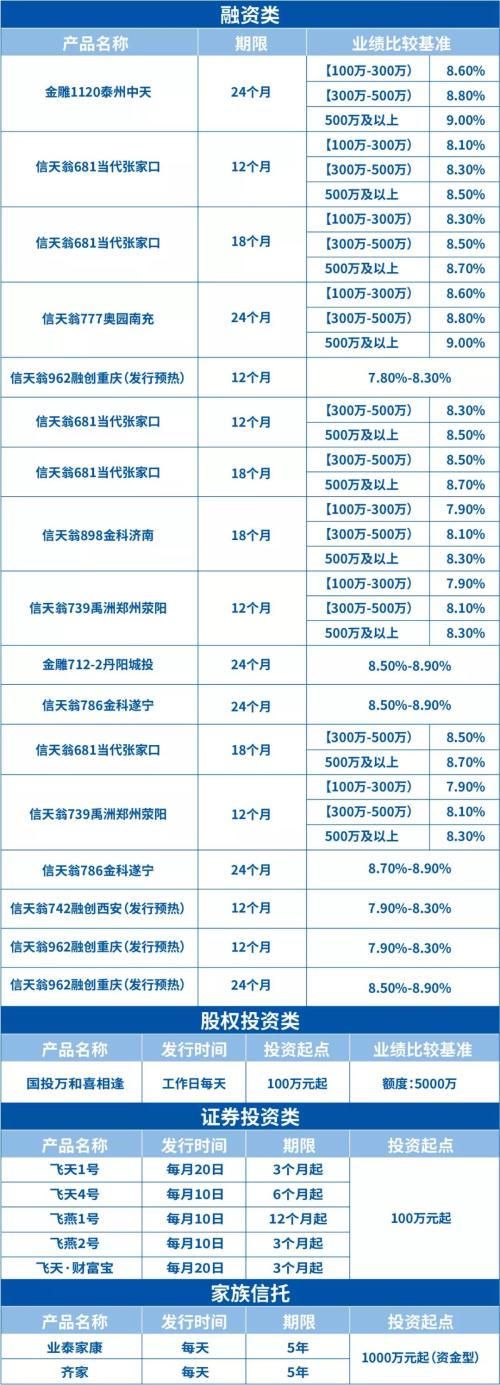

二、国投泰康信托5月发行产品

021-61406392

021-61406392