信托公司风险管理再上新台阶 资产不良率处下降趋势

摘要 原标题信托公司风险管理再上新台阶 ⊙陈进○编辑张亦文 2013年-2018信托风险项目规模及其增长率和占比走势图 67家信托公司净资本/净资产分布区间图(截至2018年底) 2010年-2018信托赔偿准备金及其占比与增长率走势图 2017年和2018年信托公司自营资产不良率区间分布图 67家信托公

原标题 信托公司风险管理再上新台阶

⊙陈进 ○编辑 张亦文

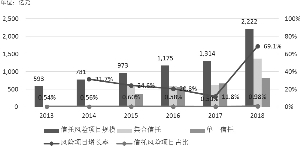

2013年-2018信托风险项目规模及其增长率和占比走势图

2013年-2018信托风险项目规模及其增长率和占比走势图

67家信托公司净资本/净资产分布区间图(截至2018年底)

67家信托公司净资本/净资产分布区间图(截至2018年底)

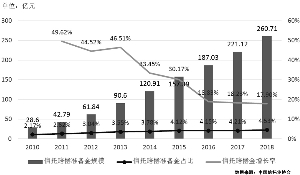

2010年-2018信托赔偿准备金及其占比与增长率走势图

2010年-2018信托赔偿准备金及其占比与增长率走势图

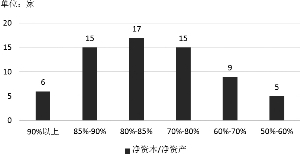

2017年和2018年信托公司自营资产不良率区间分布图

2017年和2018年信托公司自营资产不良率区间分布图

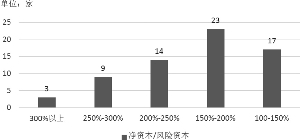

67家信托公司净资本/风险资本分布区间图(截至2018年底)

67家信托公司净资本/风险资本分布区间图(截至2018年底)信托行业风险项目规模以及风险处置与管理情况,是分析信托行业发展情况的重要组成部分。笔者在分析信托行业风险项目规模、占比以及自营资产不良率走势的基础上,分别从资产减值损失和预计负债计提、净资本与风险资本、信托赔偿准备金和信托公司情况视角,研究了信托行业风险管理情况。

去年信托风险项目规模为2222亿元

根据信托业协会披露数据,截至2018年末,信托行业风险项目个数为872个,规模为2221.89亿元,较2017年末增加907.55亿元,增长69%。其中,集合资金信托计划规模为1371.89亿元,占比61.74%;单一资金信托规模为812.4亿元,占比36.56%;财产权信托规模为37.6亿元,占比1.69%。信托风险项目规模占信托财产总规模的0.98%。

从2013年到2018年末信托风险项目规模及其增长率和占比走势图上可以发现几个情况:第一,信托风险项目规模自2013年起逐渐上升,增长率从2014年到2017年持续下降,但2018年出现较大幅度上升。第二,2018年信托风险项目规模增加主要是因为集合信托风险项目规模增长,而2018年之前集合资金信托风险项目规模稳定,主要是因为单一信托风险项目增长。第三,从信托风险项目规模占比看, 2018年末的0.98%较之前明显增长。可见,信托项目风险管理是不容忽视的问题。

展望未来,信托项目风险暴露可能增加,信托风险项目规模和占比可能增长,在谋发展与控风险的格局中,防控风险的重要性逐渐提升。

自营资产不良率整体处于下降态势

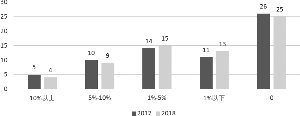

自营不良率是指信托公司固有业务信用风险资产中不良资产(次级类+可疑类+损失类)的比例。2018年有66家公司披露了自营资产不良资产率,有41家有不良资产,自营资产不良率从0.01%到32.67%不等。其中,有4家自营资产不良率在10%以上,有9家公司自营资产不良率在5%-10%之间,有15家自营资产不良率在1%-5%之间,有13家自营资产不良率低于1%。

对比2017年末,信托行业共有40家信托公司有自营不良资产,自营资产不良率最高的14.75%。其中,有4家自营资产不良率在10%以上,有10家公司自营不良率在5%-10%之间,有14家自营资产不良率在1%-5%之间,有11家自营资产不良率低于1%。

2018年有22家信托公司自营资产不良率下降,有20家公司自营资产不良率上。但是,除了2家公司,大部分公司自营资产不良率上升幅度很小,有10家公司在1个百分点以内。

由以上分析可以发现:第一,2018年自营资产不良率最高值较2017年增加,但自营资产不良率整体上处于下降态势。其原因在于多数公司的自营资产不良率是历史遗留问题,随着化解工作不断推进,不良率逐步降低。第二,也有部分公司新增自营资产不良,而且个别公司自营资产不良率较高。从原因上看,随着信托公司多年经营中积累的风险暴露,可能导致出现不良信用风险资产,这也是行业分化的表现之一,但不代表行业整体情况。第三,自营资产不良率的有无和高低,除了与信用风险管理水平有关,也与各信托公司自营业务的经营模式有一定关系。不能简单用自营资产不良率来衡量和判断信托公司的风险状况。

资产减值损失和预计负债

2018年,有46家信托公司共计提固有资产减值损失85.98亿元,12家信托公司资产减值损失转回11.72亿元,全行业计提资产减值损失为74.25亿元,与2017年相比增加32.21亿元。从具体公司看,3家公司计提资产减值损失超过5亿元,还有5家公司计提资产减值损失超过3亿元。此外,还有14家公司资产减值损失超过1亿元。资产减值损失是以当年收入对冲以往经营中产生的风险,有助于信托公司减轻发展包袱,促进健康发展。

资产减值损失是信托公司表内计提资产减值,信托项目资产减值损失则是对于表外信托项目风险的处置。2018年有11家公司计提信托项目资产减值损失63.07亿元,与2017年有7家公司计提4.46亿元相比,显著增加,这表明信托项目风险暴露逐渐增多。

与在利润表中计提资产减值损失类似,在资产负债表中列支预计负债也是一种应对风险的准备。截至2018年末,共有11家信托公司列支预计负债,合计38.48亿元,较2017年增加9.44亿元,其中3家为首次列支。从2016年以来的数据看,预计负债呈现持续微增的趋势,这说明信托公司为应对信托项目风险做了充分准备。

净资产和风险资本

净资本监管是信托行业实行风险监管的重要手段,其目的是确保信托公司固有资产充足并保持必要的流动性,以抵御各项业务不可预期的损失。信托公司需要按照一定的标准配置给各项业务用于应对潜在风险的资本,称之为风险资本。净资本就是净资产扣除各项风险资本后的余额。根据现行《信托公司净资本管理办法》,净资本应不低于2亿元,且不低于风险资本的100%,净资本不得低于净资产的40%。

2018年,67家信托公司披露了净资产和风险资本指标。总体上看,67家信托公司净资本4414.37亿元,风险资本2380.22亿元。从具体公司看,净资本超过100亿元的公司有15家,超过150亿元的公司有5家,最高为重庆信托的190.75亿元;净资本在50亿元-100亿元的公司有23家,净资本不足20亿元的公司有7家,最低的为5.93亿元。

从净资本/风险资本看,67家信托公司加权平均为185.46%,较2017年有所提升。总体来看,净资本/风险资本比值高的公司净资本相对较小,排名前10的公司净资本均不足100亿元,但是净资本超过100亿元的15家公司中,净资本/风险资本最高的为259.08%,最低的为128.77%,这主要与信托公司的业务结构和业务模式有关。

从净资本/净资产看,2018年67家信托公司加权平均为76.99%,超过行业平均数的有43家,与2017年持平。从具体公司看,最高的为94.43%,最低的为51.28%。

总体而言,披露数据的67家公司净资本监管指标都满足要求,但不同公司之间差异较大,净资本/风险资本比值低的公司需要通过增资的方式扩充净资产,以便为业务开展提供充足的资金支持。

信托赔偿准备金规模持续增加

根据信托业协会披露的数据,截至2018年末信托行业信托赔偿准备金规模为260.71亿元,较2017年增长17.9%,占净资产比例为4.53%。2010年以来,信托赔偿准备金规模持续增加,占净资产比例也稳步上升,但信托赔偿准备金增长率处于下降趋势。其主要原因在于信托赔偿准备金是从税后利润中计提5%,达到注册资本20%时可以不再计提,也有许多公司信托赔偿准备金不再计提,但也有个别公司采用更高标准计提,随着基数逐渐增大,增长率自然会下降。

从具体公司看,2018年有50家公司直接披露了信托赔偿准备金余额。其中,3家公司信托赔偿准备金余额超过11亿元,有11家公司信托赔偿准备金余额在5亿元-9亿元之间,较2017年有所增加。50家信托公司平均信托赔偿准备金规模为3.92亿元,有18家公司超过平均数。从信托赔偿准备金使用情况看,2018年没有公司使用信托赔偿准备金。

信托公司诉讼情况

根据信托公司年报数据,2018年有29家公司存在重大未决诉讼案件或新增诉讼案件。其中,21家存在未决诉讼案件,共有90起;10家存在2018年度新发生诉讼案件,共有41起。与2017年相比有一定程度的增加。

从存续重大未决诉讼看,有2家公司存在18起诉讼,有1家公司存在13起诉讼,有6家公司存在3-6起诉讼,其余10家公司未决诉讼1-2起。从金额上看,有13家公司披露了未决诉讼案件涉案金额,累计96.92亿元,其中最高1家公司为38.97亿元,还有3家公司涉案金额在10亿元-20亿元之间。

从新发生诉讼案件看,有1家公司新增12起诉讼案件,1家公司新增5起诉讼案件,4家公司新增4起诉讼案件。从涉案金额看,有5家公司披露了涉案金额,合计43.22亿元,共涉及22起案件。从具体公司看,有1家涉案规模为24.48亿元,还有1家公司为8.31亿元。

从诉讼案由看,仍集中于信托项目项下信托公司与交易对手之间的金融借款纠纷,并且以事务管理类信托纠纷为主。此外,还涉及股权转让纠纷、证券结构化案件、委托人起诉信托无效案件等。值得关注的是,也有股东因为“增资引战”起诉信托公司以及员工起诉信托公司的诉讼案件。从诉讼阶段看,许多未决诉讼都处于执行阶段。(作者单位:百瑞信托研究发展中心)

责任编辑:唐婧

021-61406392

021-61406392