常见的三种私募业绩报酬收取模式的对比

摘要 目前市场上常见的私募基金业绩报酬收取模式有三种,分别为高水位净值法、赎回时提取法和份额扣减法。三种收取模式各有利弊,但可以肯定的是,无论采用哪种收取模式,都不存在直接损害投资者利益的情形。三种收取模式的核心差异是在公布相同净值曲线时客户实际收益不同,而在客户实际收益相同的情况下公布的净值曲线又不同。

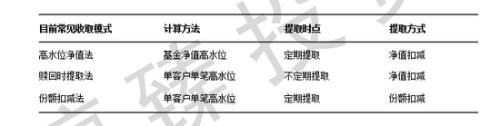

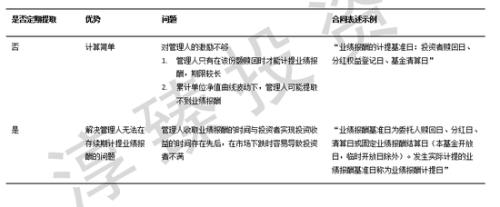

目前市场上常见的私募基金业绩报酬收取模式有三种,分别为高水位净值法、赎回时提取法和份额扣减法。三种收取模式各有利弊,但可以肯定的是,无论采用哪种收取模式,都不存在直接损害投资者利益的情形。三种收取模式的核心差异是在公布相同净值曲线时客户实际收益不同,而在客户实际收益相同的情况下公布的净值曲线又不同。本质上,这是一个如何真实评价基金的业绩表现/投顾的投资能力的问题,是一个专业FOF管理人的基础能力。 1、私募基金常见业绩报酬收取模式 收取业绩报酬顾名思义就是对收益的部分收取一定比例的报酬,而对这部分收益的定义目前市场上常见的计算方法为基金净值高水位和单客户单笔高水位两种。而无论哪种计算方法,高水位设计的本质就是保证在收取报酬时基金/单客户单笔是有盈利的,这也是业绩报酬产生的目的和初衷,让基金管理人与基金投资者利益趋于一致,激励基金管理人更好的运作基金的投资。 目前市场上常见的私募基金业绩报酬收取模式有高水位净值法、赎回时提取法、份额扣减法三种。实际上,这三种常见收取模式包含了三个维度,即计算方法、提取时点和提取方式。按计算方法的不同可分为基金净值高水位和单客户单笔高水位两种模式;按提取时点的不同可分为定期提取和不定期提取两种模式;按提取方式的不同可分为净值扣减和份额扣减两种模式。如下图所示。

理论上,可以对上述计算方法、提取时点、提取方式下的不同模式任意组合形成最终的业绩报酬收取模式,即理论上可以有

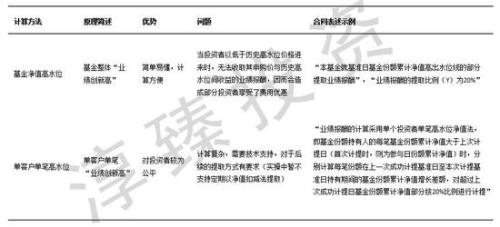

种收取模式。实操中受限于技术障碍,如果选取单客户单笔高水位并定期提取时,提取方式只能选择份额扣减;如果选取单客户单笔高水位净值扣减时,提取时点无法支持定期提取。而目前市场上常见的三种收取模式说法是大家约定俗成的简称,它们代表的完整内容如下表所示。

可以清晰地看到,它们俩俩之间的不同之处并非只有一处;高水位净值法和份额扣减法也并非只是净值扣减和份额扣减的差异。清晰地理解我们现在的业绩报酬收取模式其实有三个维度层面的内容,最近引起热议的私募基金业绩报酬提取的诸多争议也就迎难而解了,而关于份额扣减法费用不反应在净值里,接下来更容易创新高,更容易提取到业绩报酬的说法更是逻辑上就是错误的。 本文将依次对各维度下的不同收取模式进行对比讨论,也将对市场上目前常见的三种收取模式进行对比讨论。可以肯定的是,无论采用哪种收取模式,都不存在直接损害投资者利益的情形。 2、各维度下不同收取模式的对比与讨论 2.1 不同计算方法的对比与讨论

假设提取时点均为不定期提取、提取方式都为净值扣减,我们来看看不同计算方法下的差异对比。

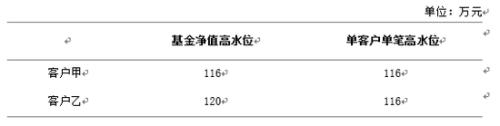

假设情形: 基金A于2018年6月1日起成立运作,基金A累计单位净值走势如上图所示,期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。 交易行为: 客户甲于2018年6月1日申购100万元并于2019年5月1日全部赎回;客户乙于2018年12月1日申购100万元并于2019年5月1日全部赎回。 交易结果: 2019年5月1日两种不同计算方法下客户甲、乙赎回时确认的金额对比。

可以看到,在其他条件相同的情况下,单客户单笔高水位对投资者较为公平。如果采用基金净值高水位,在上述假设情形下,则相当于客户甲、客户乙均以单位净值1元申购基金以单位净值1.2元赎回基金,本该对乙盈利部分收取的单位份额0.04元的费用没有收取,变相只对乙进行了费率优惠,两个投资者由于申购时点不同被收取了不同比例的费用。 2.2 不同提取时点的对比与讨论

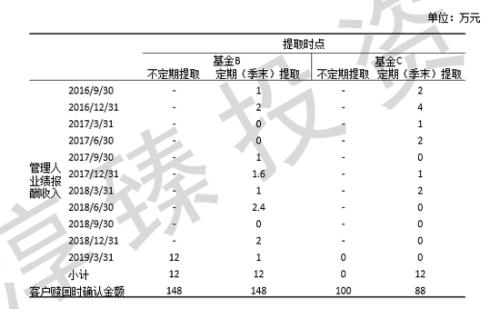

注:通常提取时点包括投资者赎回时、基金分红时、基金清算时及定期提取。从私募基金产品设计及合同来看,投资者赎回、基金分红及清算为必然提取时点,主要的差别为是否定期提取。 假设计算方法均为单客户单笔高水位、提取方式都为份额扣减,我们来看看不同提取时点下的差异对比。

假设情形: 基金B、C于2016年7月1日起成立运作,基金B、C累计单位净值走势如上图所示。期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。 交易行为: 客户甲于2016年7月1日申购基金B共100万元并于2019年3月31日全部赎回;客户甲于2016年7月1日申购基金C共100万元并于2019年3月31日全部赎回。 业绩报酬收取结果:

可以看到,客户赎回时如果基金最终有投资收益,管理人业绩报酬收入总额和客户赎回时确认金额在不同提取时点模式下并没有不同,差异主要体现在管理人是否有持续性业绩报酬收入,而管理人长时间没有业绩报酬收入其实不利于驱动管理人与投资者利益一致的初衷;但客户赎回时如果基金最终没有实现投资收益而客户持有期间净值又创过新高,那么客户体验将变得非常差。 2.3 不同提取方式的对比与讨论

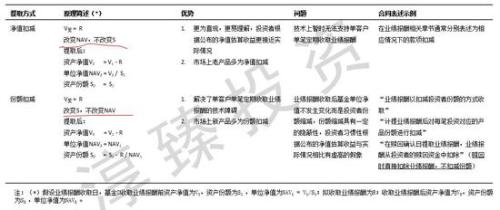

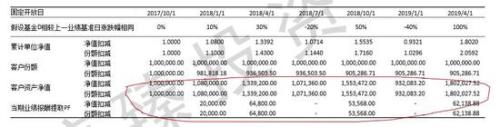

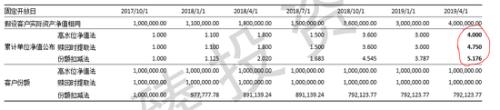

从上表的的原理简述中,我们可以清晰地看到采用净值扣减或者份额扣减管理人收取的业绩报酬是相同的即R,收取完业绩报酬投资者持有的资产净值也是相同的即V1 - R。下面我们将以示例来印证这一点。 假设情形: 基金D于2017年10月1日起成立运作,基金D投资端资产涨跌幅相同如下表第二行所示。期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。 计算方法均为单客户单笔高水位;提取时点均为定期提取。 交易行为: 客户甲2017年10月1日申购100万元并于2019年4月1日全部赎回。 实际结果:

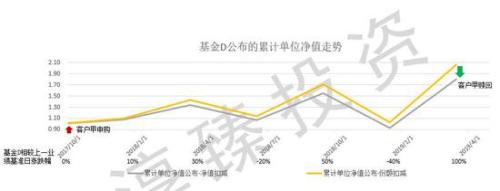

可以清晰地看到上图红圈标示的对比,管理人收取的业绩报酬以及收取完业绩报酬后的投资者资产净值在不同的提取方式下每一期都完全相同,所以完全不存在份额扣减更容易收取到业绩报酬的说法。他们真正的差异是体现在累计单位净值公布和客户的感受上。 以上表为例,客户赎回时,虽然实际确认金额都是180.2万元,但采用净值扣减客户感受是1.000时申购了100万元,1.802时赎回确认了180.2万元;采用份额扣减客户感受是1.000时申购了100万元,2.059时赎回确认了180.2万元。这种感受上的差异如上表第六行所示,是因为在份额扣减下客户持有的份额在减少,而在客户有限的金融资产交易经验中,份额缩减是一个即便客户事先知道也很难有直观感觉的东西。 而反应到基金公布的累计单位净值上,份额扣减比净值扣减容易形成虚高的假象。仍以上表为例,基金D在投资端资产的涨跌幅完全一样,但体现在公布的基金净值表现上,会得到如下图所示的效果。

可以明显的看到,在其他条件完全相同的情况下,份额扣减的业绩表现看起来要比净值扣减的业绩表现更好。而目前第三方平台上公布的大部分私募数据无法看到其背后真实的净值逻辑,那么作为投资者来说,如何还原基金的真实投资收益,如何评价投顾的真实表现,最可靠的方式一定是通过专业的FOF管理人。 3、目前市场上常见的三种收取模式的对比讨论 如本文一开始就提到的,目前市场上常见的私募基金业绩报酬收取模式为高水位净值法、赎回时提取法和份额扣减法三种。

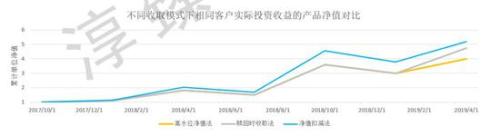

与第二部分的对比讨论不一样的是,上述三种常见收取模式任意两两对比都有二个变量不同,并非一个变量,本部分所有结果的差异并非单一的因计算方法不同、提取时点不同或者提取方式不同造成的,而是他们共同作用形成的结果。 我们以一个实例的换算来直观的感受一下最近热议的高水位净值法与份额扣减法的差异。 某私募基金于2006年10月30日成立,采用高水位净值法收取业绩报酬,在wind上其公开可采的净值数据曲线如下图黄线所示。假设其他条件都不变,仅改变这只基金的业绩报酬收取模式为份额扣减法,我们换算出来的净值曲线将如下图灰线所示。

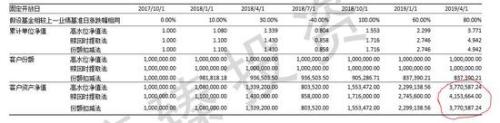

可以明显看到两条净值曲线的差异,如果不考虑业绩报酬的收取模式而仅以基金净值曲线评估其业绩表现,可以预见会造成较大的失真。 下面我们将分别从假设相同净值公布、假设相同客户投资收益、假设相同基金投资能力三个情形下对比三种业绩报酬收取模式。 3.1 假设相同净值公布 假设情形: 基金D于2017年10月1日起成立运作,期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。各模式下累计单位净值公布相同。 交易行为: 客户甲2017年10月1日申购100万元并于2019年4月1日全部赎回。 实际结果:

可以清晰地看到在相同净值公布的假设下,不同收取模式下客户赎回时客户资产的实际收益率如上表红圈标示是不同的,由高到低依次为高水位净值法、赎回时提取法、份额扣减法。高水位净值法下客户感受最为直观。 3.2 假设相同客户投资收益 假设情形: 基金D于2017年10月1日起成立运作,期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。各模式下客户实际投资收益相同。 交易行为: 客户甲2017年10月1日申购100万元并于2019年4月1日全部赎回。 实际结果:

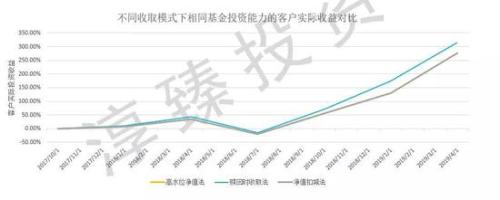

可以清晰地看到在相同客户投资收益的假设下,不同收取模式下客户赎回时基金累计单位净值公布如上表红圈标示是不同的,公布的净值名义上增长率从高到低依次为份额扣减法、赎回时提取法、高水位净值法。 3.3 假设相同基金投资能力 假设情形: 基金D于2017年10月1日起成立运作,期间基金不分红且不收取除业绩报酬外任何其他费用。业绩报酬的提取比例为20%。各模式下基金投资能力相同。 交易行为: 客户甲2017年10月1日申购100万元并于2019年4月1日全部赎回。 实际结果:

可以清晰地看到在相同基金投资能力的假设下,不同收取模式下客户赎回时客户资产的实际投资收益如上表红圈标示是不同的,由高到低依次为赎回时提取法、高水位净值法并列份额扣减法。高水位净值法和份额扣减法下客户的实际投资收益是一样的,也再一次印证了采用份额扣减还是净值扣减并不存在直接损害投资者利益的情形。而赎回时提取法的客户投资收益更高可以简单的理解为当基金净值曲线向上时,相较高水位净值法和份额扣减法投顾暂未收取走的部分业绩报酬在基金资产中滚动投资产生了新的收益。 4、结论 通过上述几部分的讨论,我们可以看到,其实目前市场上常见的三种业绩报酬收取模式各有利弊,没有完美的绝对模板。但可以肯定的是,无论采用哪种收取模式,都不存在直接损害投资者利益的情形。 三种业绩报酬收取模式的核心差异和关键问题是体现在如何真实评价基金的业绩表现/投顾的投资能力。同样的净值曲线下,不同业绩报酬收取模式下的基金背后的实际业绩表现是有差异的,且时间越长收益越高则背后的差异越大。尤其对于一些本身业绩表现相对接近或者业绩区间相对集中的基金类型,如量化基金,在评价投顾时更是要考虑不同业绩报酬收取模式的因素。 真实评价基金的业绩表现/投顾的投资能力与其说是投资者头疼的问题,不如说本质上是一个专业FOF管理人的基础能力。作为专业的FOF管理人,应当在内部建立各收取模式下的净值转换框架,以统一的标准真实评价基金的业绩表现。

|

021-61406392

021-61406392