汇安保险营收净利双双下滑 行业自律致返佣大幅下降

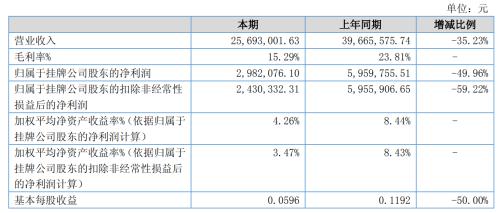

摘要 7月30日,新三板挂牌公司辽宁汇安汽车保险销售股份有限公司(以下简称为“汇安保险”,872722.OC)公布2019年半年度报告,报告显示2019年上半年,汇安保险共实现营业收入2569.3万元,较去年同期下滑35.23%;归属挂牌公司股东净利润298.21万元,同比下滑49.96%;归属挂牌公司股

7月30日,新三板挂牌公司辽宁汇安汽车保险销售股份有限公司(以下简称为“汇安保险”,872722.OC)公布2019年半年度报告,报告显示2019年上半年,汇安保险共实现营业收入2569.3万元,较去年同期下滑35.23%;归属挂牌公司股东净利润298.21万元,同比下滑49.96%;归属挂牌公司股东扣除非经常性损益后的净利润为243.03万元,同比下滑59.22%。

对于营业收入、净利润、扣非净利润出现全面下滑的原因,汇安保险解释称,主要原因:一是由于保险行业自律因素,导致各保险公司对保险代理公司返佣比例大幅下降,因而导致汇安保险收入大幅下降;二是因部分网点发生亏损,汇安保险为保证与下游渠道的业务,增加了返还渠道的渠道费比例,因而导致毛利率也出现下降。此外,汇安保险还提到,因下游汽车销售行业出现了明显的销量下降,公司也受下游渠道影响无论在新车保险还是续保方面都出现了下降。

从汇安保险历年年报数据来看,汇安保险近几年经营势头均呈上升趋势。2016年至2018年,汇安保险净利润分别为617.41万元、922.52万元、1544.99万元;实现营业收入分别为5907.25万元、7299.66万元、7788.46万元。

2019年的急转而下,或也从一个侧面反映出整个行业的状况。

事实上,自2018年8月开始,各保险公司应《中国银保监会办公厅关于商业车险费率监管有关要求的通知》(银保监办发〔2018〕57号)要求,执行“报行合一”,即险企报给银保监会的手续费用,需要与实际使用的费用保持一致。

市场中多位保险代理人,也曾向媒体透露,“报行合一”后,无论是中介、代理人还是车主,能够享受到手的“返点”减少了。

汇安保险表示,做出过努力去改变这个问题,但效果有限。“为保证业务能够长期持续开展,汇安保险加强了与下游渠道和业务合作,面对车险客户开展有针对性服务增项,虽然起到一定的效果,但仍然难以抵御因保险行业自律和行业竞争激烈带来的业务下滑。”

为此,汇安保险精简并关闭 6 家亏损营业部。汇安保险补充道:“目前仍有部分分支机构出现亏损,在行业自律的高压环境之下,预计下半年汇安保险业绩也将出现较大幅度下降。”

此外,为了谋求出路,汇安保险还与融亿达、易鑫等二手车融资公司开展战略合作。

021-61406392

021-61406392