江泰6000亿寿险梦:鸿鹄之志哉

摘要 “心外无物,心外无理”财险在手,每一个保险经纪都有一个寿险梦。江泰的寿险梦,在更远的远方。五年,6000亿寿险新单,这意味着,五年后的江湖将会变了风向,五年后,江泰要做出12个寿险经代市场的保费,五年后,江泰要大致要完成两个国寿+两个平安的新单保费总和,为整个寿险保费市场贡献出新增的三分之一的量级。

“心外无物,心外无理”

财险在手,每一个保险经纪都有一个寿险梦。

江泰的寿险梦,在更远的远方。

五年,6000亿寿险新单,

这意味着,五年后的江湖将会变了风向,

五年后,江泰要做出12个寿险经代市场的保费,

五年后,江泰要大致要完成两个国寿+两个平安的新单保费总和,

为整个寿险保费市场贡献出新增的三分之一的量级。

壮志可叹,鸿鹄之志哉?

1

掘金寿险,6000亿天量市场

寿险,金矿,未开垦。

这或许是江泰眼中的下一个量级市场。

近日,江泰保险经纪董事长沈开涛公开表态:

“5年后,国内人寿保险将全面进入‘3.0’时代。人寿保险3.0时代有两大发展趋势,分别是普惠保险3.0和私人保险1.0。

江泰公司作为私人保险的发明者,更是私人保险的实践者。目前,江泰公司创立了“5321”,即计划用5年的时间,全国的营业部达到1000家,每年新单保费6000亿,佣金3000亿。”

一段不足200字的公开发言涵义满满。

关键词一:寿险3.0时代

“平安人寿的科技应用一共经历了三次迭代,分别形成三个阶段:1.0是传统科技时代,2.0是移动互联时代,3.0是人工智能时代。从1.0的时代探索到2.0时代的布局,再至如今中国平安(601318,诊股)用了30年,主要应用在于把线下的业务及运营管理职能转移到线上。”

江泰的人寿保险3.0是普惠保险+私人保险。

今年7月,沈开涛预言,5年后,人寿保险将全面进入“3.0”时代。

并放言,人寿保险3.0时代有两大发展趋势,分别是普惠保险3.0和私人保险1.0。

其中普惠保险主要面向贫困人群、普通大众。而私人保险主要面向中产阶级、富裕人群和高净值人群。

换句通俗的话而言,江泰要硬吃高端市场。

关键词二:5321

这四个数字,是江泰私人保险的发展模式规划,即1个营业部用5年时间,发展300个人规模,做到2亿新单,1个亿佣金。

关键词三:新单保费6000亿,佣金3000亿

江泰的寿险梦是一个简单的算术题。

在第二个关键词的基础上做简单的乘法,1000个营业部、2000亿新单、1000亿佣金;再乘以3,即可达到江泰的“小目标”。

那么,6000亿新单保费是多大量级?

对比国寿、平安2018年新单保费分别为1711亿元、1785亿元,江泰五年后,大致要完成2个国寿、2个平安的新单保费总和才能完成这一“小目标”。

再纵观整个保险市场,2018年寿险保费总额为2.07万亿,这也就是说,仅江泰新单保费就能贡献1/3。

再横观保险中介市场,2018年4900亿元的专业中介保费中,寿险不足500亿元。江泰的新单相当于12个寿险专业中介的总和规模。

隐藏的秘密:50%佣金收入

在江泰的雄心壮志里,还暴露了一个隐藏的小秘密,新单50%的佣金收入。如果首年保费佣金给到200%以上,江泰是不是能更快的完成目标?

2

奇招致胜,上市遗云

星辰大海,如何实现?

江泰早已想好了“招式”—私人保险。

寿险、寿险、寿险,是江泰挥之不去的执念。

如何理解私人保险,可以以私人银行做类比,私人保险能撑起江泰的寿险梦吗?

一组数据显示,近9万亿元的私人银行业务主要集中在5家银行,以建设银行(601939,诊股)为例,设立了327家私人银行中心、同时配备1868名职员;再以近两年高端客户发展较快的中信保诚为例,公司设立了20家分公司,并在89个城市设立了分支机构,拥有5万名员工及保险营销员。

江泰是否有足以撑起6000亿元新单规模的人力和分支机构?

2018年9月,江泰保险在人身险领域打造的“私人保险5211”模式正式进入运营阶段。

沈开涛曾透露:“江泰自身拥有的巨大品牌效益已经吸引了大批寿险界“高手”的关注,寿险界的传奇巨将陈品妏加盟江泰也起到更好的示范效应,近期还将有更多业内重量级人物加盟江泰,还请业界拭目以待。”

公开信息显示,陈品妏是两岸华人第一位连续20年进入美国百万圆桌会议TOT终身会员,目前任职江泰保险经纪私人业务部总经理。

不过,因经营理念难以融合等原因,江泰私人保险相继有寿险“高手”离开。据新浪财经报道,江泰还曾引进寿险业资深人士郑荣禄作为顾问。在郑荣禄的推荐下,江泰保险经纪引进了原新华保险(601336,诊股)深圳分公司总经理杨红梅为公司副总经理。不过,郑荣禄已于去年底辞去了江泰保险经纪顾问一职,而杨红梅也于今年五月去职。

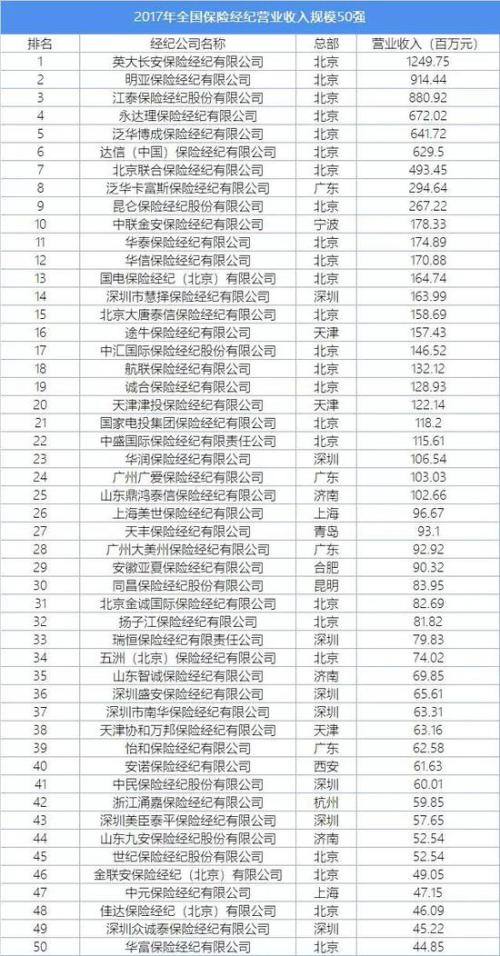

根据公开披露的信息,江泰保险经纪已成立19个年,总部位于北京,注册资本2.15亿元,在全国各省(市、自治区)拥有140家分支机构,2017年营收规模8.8亿元。

排名靠前的江泰还有另一个执念,上市。

从2007年开始酝酿上市,江泰多次登上新闻标题榜首,“江泰保险抢跑A股首只保险中介股”曾刷屏保险圈。

2013年,江泰曾披露,公司拟2年内在国内主板上市,并将在未来3年发起成立1家国际再保险经纪公司、1家保险销售公司、1家保险精算师协会以及1家风险管理咨询公司,计划已经通过董事会批准。

持续诉说的进行辅导备案登记、指定上市辅导机构等上市举措的频繁传出,江泰A股路艰难。

相对主流大型上市险企而言,江泰作为一家财险经纪公司算不得大,依托大量国企背景股东,顺利实现原始积累。从业务来看,医责险、旅游保险是江泰保险经纪第一、二大渠道。

3

转型动因,大势所趋

细究江泰不能放弃寿险的原因亦很简单。

车险褪色、寿险高增长,是两个最直接的因子。

财险市场惨烈的现状,注定现阶段中国保险市场非车中介终究不会有太大的成长空间。拘泥于行业环境,江泰纵有一定特色,终可见成长之瓶颈。或许这也是其心念念寿险之因。

保险专业中介机构的保费业务结构在2016年时仍以财险保费收入为主。随着商车费改的深化,车险市场竞争日益激烈,且人口老龄化与消费者保险意识的增强,从2017年开始,保险专业中介机构保费业务结构重心大幅向人身险转移。

长达20年的两位数增速成长期、保费收入不足500亿元的寿险经代渠道、财险中介公司难免心动。

其中以泛华和江泰最为活跃。

以泛华金控为例,泛华金控最早依靠汽车租赁以及车后服务起家,后续切入保险中介车险业务。但由于车险市场竞争激烈,专业中介发挥的优势不如寿险具有想象空间。

2013年,泛华将保险业务重点全面转向寿险领域。2017年,泛华金控将线下车险业务基础设施出售给车车科技。

事实上,泛华早在2005年即布局寿险,连续十余年探索后方在近两年有所斩获:2018年寿险保费超60亿元,利润6亿元。这背后是之80万代理人。

相比江泰的6000亿新单保费目标,作为国内最大的保险中介公司——泛华金控去年实现的寿险新单标保18.6亿元则显得微乎其微。

毋庸置疑的是,寿险经代渠道潜力巨大。在欧美发达国家,特别是美国,通过专业中介代理渠道销售寿险的比例很高,大概可以到百分之六七十。

然现实既可喜又残酷,如何转向寿险经营也是横亘在传统财险中介公司的最大壁垒。

队伍建设、系统搭建、不一样的业务逻辑,甚至是基本法的应用,无一不充满问题。

犹记得今年初泛华保险销售服务集团总裁刘力冲在《今日保险》杂志主办的“2019中国保险中介发展高峰论坛暨第二届于家堡论坛”上感慨财险转寿险之艰难:

“财险转寿险哪有那么容易?无论是思维到管理模式、商业模式都需要重新拟定,包括分支机构的调整都是非常痛苦的。

如果大家想转,一定要清晰的知道:你的战略、管理层,包括机构甚至队伍结构到底是什么样的?你的管理结构、财务模型、商业模式都是需要重新拟定的。”

021-61406392

021-61406392