财险新模式当立 一个时代的开始

摘要 在《财险旧模式已死|一个时代的结束》一文中,“慧保天下”指出,无论我们是否愿意,对于保险业而言,一个时代已经结束了。具体表现在,保险业的顶层设计发生翻天覆地的变化,监管主题悄然从“促发展”转变成了“防风险”;一代人选择在此时谢幕隐退,主动或被动地改变了人生轨迹;更重要的是,保险业正逐渐告别过去的高增

在《财险旧模式已死|一个时代的结束》一文中,“慧保天下”指出,无论我们是否愿意,对于保险业而言,一个时代已经结束了。

具体表现在,保险业的顶层设计发生翻天覆地的变化,监管主题悄然从“促发展”转变成了“防风险”;一代人选择在此时谢幕隐退,主动或被动地改变了人生轨迹;更重要的是,保险业正逐渐告别过去的高增长,原来快速发展所掩盖的一些问题竞相涌现,到了须要彻底解决的时刻,保险业一些模式和玩法面临被改写。

具体到财险业,这一趋势体现的尤为明显——从投资回报的角度来看,大多数中小险企的ROE甚至不足5%,这意味着对于大多数财险公司的股东而言,与其投资财险公司,还不如买一份银行理财产品。

过低的投资回报率势必影响股东的信心,财险业已经到了旧模式已死,新模式当立的阶段,这是新常态下新一代财险企业职业经理人都必须面对的现实,简单粗暴的发展模式已经走到尽头,迫切需要走出舒适区,谋求商业模式创新。

1

财险依然是门“好生意”

从目前行业的整体净资产回报率来看,财险行业整体ROE尚可,有统计显示,近20年来,财险上市公司的平均ROE在13%左右,在所有类别行业中位居中上游水平。

无奈的是,行业发展高度不平衡,以2018年为例,实际大多数险企的ROE都不足5%,即便是从行业整体来看,其ROE也呈不断下降趋势,2014年还高达15.6%,但到2017年,则只有7.8%。

从这点来看,财险似乎已经不再是一门值得投资的生意,但实际上,财险依然是门好生意,依旧有着巨大的想象空间。不去谈新险种、新业务的开发之类,有专业人士曾测算,只要财产险公司每年的承保利润率达到2%,且投资收益达到4%,则其ROE基本就可以达到12%以上,就能达到优于大多数行业的水平。

以2018年数据进行估算,截至2018年末,财产险公司净资产5839.33亿元,全年实现原保险保费收入11755.69亿元,这意味着2018年财产险行业整体的资本膨胀系数约为2,假设年度2%的承保利润率,再加上4%的总投资收益率,则ROE基本可达到12%的水平。如果膨胀系数更高一些,投资收益率更高一些,则ROE更高。

但很显然,要想财产险成为一门好生意,并不是一件容易的事情,其至少需要满足两项充分条件“承保盈利”以及“投资收益达到一定水平”。

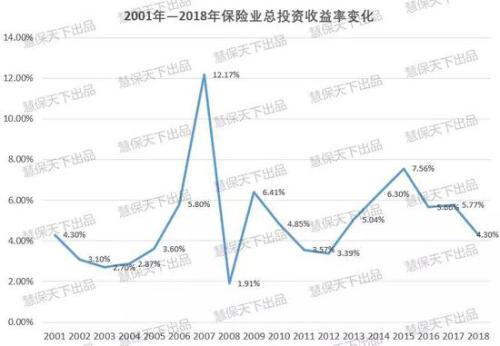

就投资而言,对于当下的保险业似乎并非难事。如下表所示,自2012年开启新一轮保险资金运用市场化改革以来,从2013年开始,保险业的总投资收益率有了显著提升,2013—2017年,均维持在5%以上,到2018年,虽然受累于多重因素总投资收益率有所下降,降至2013年以来的最低水平,仅有4.3%,但依然高于4%的假设。且从2001年开始,十几年时间,保险业平均总投资收益率,也达到将近5%的水平。

这意味着,财险业投资端虽然也承受不少压力,但影响保险业ROE表现的最重要的因素还在于承保端,面临模式转型的中国财险公司迫切需要对承保端做出大刀阔斧的改革。

2

中小险企突围众生相

必须要看到,尽管2018年大量财产险企ROE表现不佳,但同时也有个别险企通过提升效率或者创新模式,在某类业务或者公司整体业务发展方面,实现了较大的突破。

当然,对于“好”的评价标准,站在不同角度,会有不同收获,于本文则是重点观察那些成长性佳,同时盈利性良好的财产险企。

1、大地保险:抢抓个人保证保险业务机遇,构建先进风控模式

近年来,随着包括P2P等在内的网贷平台的兴起,信用保证保险,成为近年来增长速度最快的险种之一。有统计显示,从2008年到2018年,国内信用保证保险已经从最初的8.14亿元增长至2018年的692.07亿元(剔除中国出口信用保险公司之后的数据)。

而且其仍保持着超高的增速。近年来,财险公司总体保费增长承压,2018年仅录得11.6%的增长,相较而言,信用保证保险业务增长强劲,2018年同比增长高达69%,已经成为一些险企最为看重非车险品种之一。2018年,信用保证保险保费在财险公司非车险业务中的收入占比为18.6%,在财险公司总保费收入的占比也达到6.0%。

尽管增速诱人,但因为信用保证保险超高的风险水平,导致一些公司却也因此折戟,最典型者当属浙商保险,2016年“侨兴债”的暴雷,令其赔付超10亿元之巨,多年积累毁于一旦。其他经营该险种的险企也多面临亏损,监管不得不全面强化对该险种的监管工作。

然而在这其中,大地保险却像是一个异数,硬是在信用保证保险业务方面闯出一片天。

根据大地保险2018年年报披露的数据,2018年,其保证保险业务实现原保险保费收入49.93亿元,在全部保费收入中占比11.8%,已经成为其第一大非车险种,同时,这一占比也远远高于行业平均水平。而在2017年其占比还只有7.1%,一年时间,其保证保险保费收入同比增速达到90%以上。与此同时,根据其年报,其保证保险业务2018年的累计坏账率6.35%,风险控制处于良好水平。

年报资料同时也透露了其保证保险业务快速发展背后的奥秘:

大量开设分支机构,截至2018年底,其个贷事业部累计开设门店/营业部185家,覆盖29个省,110个城市;

注重发展个人贷款保证保险业务,而非机构贷款保证保险——从目前保证保险暴雷事件来看,机构业务往往是暴雷重灾区,至于个人贷款业务,风险反而比较分散;

之所以能够获得介入大量的个人贷款业务,则主要是因为其主要合作方为商业银行,截至目前,其已经与多家全国性或地方性股份制商业银行展开合作,当然这其中也离不开技术、模式等的创新。

2、北部湾突围:充分依托地方资源优势,稳扎稳打,忌盲目求大

虽然大部分地方系险企发展不佳,但一些个案却很值得研究,例如北部湾财险。其成立于2013年,总部偏居于广西壮族自治区南宁市,其成立6年已经实现连续3年盈利,且2018年的净利润首度突破1亿元大关,同比增速高达24.12%。截至2018年末,北部湾财险净资产11.55亿元,粗略估算,2018年其净资产收益率达到8.66%。

这与其业务发展稳扎稳打,不盲目求大,将自身资源优势最大化不无关系。成立6年多,其只开设两家省级分支机构,除了广西自治区外,还包括临近的广东省。其中在广西自治区其机构基本已经实现了全覆盖,而广东省分支机构较少,依然存在较大拓展空间。

虽然机构少,但其在广西境内的市场地位却不容小觑。数据显示,2018年,北部湾财险实现保费收入28.32亿元,其中,21.26亿元都是在广西分公司实现的,占比高达75%以上。而在广西当地30家财险公司中(含虚拟),其市场排名达到了第四位,仅次于“老三家”,市场份额也达到8.66%。

北部湾财险是由广西金融投资集团有限公司作为主发起人,联合广西自治区境内多家国有企业发起成立的,是典型的地方系险企,近年来的发展却始终稳中有进,没有宫斗没有因公司治理出问题收监管函,且取得不错的经营效益。这或意味着,对于地方系险企而言,公司治理结构之外,最重要的因素依然是人的因素。

3、华农保险:打造“轻型”险企,严控后线成本,精准风险管控,推动保费快速增长

在车险市场上,大公司由于具备网络优势、品牌优势,中小险企如果意欲抢占市场份额,通常的做法是牺牲公司承保利润,以更低的价格来赢得客户。也正是因此,造成了国内车险手续费率的节节攀升,虽然有监管部门的不断治理,但很明显,不从根本上扭转这种思维模式,就很难根除手续费恶性竞争。

在跳脱出原有发展理念过程中,华农保险作为一家中小险企颇具代表性。在公开场合,其原总经理张宗韬曾多次阐述公司发展理念:即通过严格控制后线成本率的方式,降低固定成本,同时提升人均产能。

据其介绍,人保平安太保三巨头平均6.5%;规模达到150亿元—1000亿元之间的公司平均在11%上下;50亿元—150亿元之间的公司在15%上下;规模更小的公司甚至达到20%以上。华农的固定成本率约8.5%,仍高于三家巨头,但是已经低于其他公司。

至于如何才能降低固定成本,同时提升人均产能,张宗韬曾指出,要贯彻“轻型”化的发展理念,放弃“大而全”的想法,充分利用各种第三方公司,落实集约化和信息化,从而降低对人力的依赖。

更重要的是,据熟悉该公司的业内人士介绍,该公司在努力降低后线成本,提升人均产能的同时,始终强调核心技术能力的建设,新型商业模式的打造,通过对于风险的精准识别,降低综合成本率。

3

要么提升效率,要么创新模式

中国财险市场不是没有机会,而在于缺乏创新。但纵观近年来财险行业创新,大多仍停留在产品维度,包括奇葩险、百万医疗险等先后“出圈”,但这些创新因为缺乏核心技术、模式支持,往往在很短的时间内就被其他公司复制,最终又往往陷入到比较保障范围、比拼价格的怪圈当中去,虽然服务生态的概念已经渐渐普及,但因为多需要借助第三方,不同险企之间也往往难以拉开差距。

正如“慧保天下”在《财险旧模式已死|一个时代的结束》一文中所述,大多数财险公司发展依然是通过高投入实现的,而高投入带来的增长虽然炫目,但却难以长期持续,如果不能及时转型,则往往会出现后劲不足的情况,陷入发展瓶颈。

纵观上述比较有特色的几家险企,不难发现,公司要想实现生存和发展,基本只有两种方式,一种是直面竞争,通过努力提升自身效率来实现自身市场价值;另外一种则是差异竞争,退出舒适圈,通过细分市场,重新定位,创新商业模式与技术等方式构建自身的核心竞争力。

当然,商业模式创新是一个体系,需要进行全面的思考和设计,如何定位,如何搭建盈利模式,如何匹配运营模式,乃至需要何种企业文化等,都需要通盘考虑。而这注定是一个艰难的过程。

021-61406392

021-61406392