一文读懂LPR:是降低实际利率的大招 也是A股的红利

摘要 8月16日,国务院常务会议召开,要求改革完善“LPR(贷款市场报价利率)形成机制”,央行对此提出六项具体举措,并称8月20日将首次发布新的LPR,引发广泛关注,被认为是为降低实际利率发大招。星石投资点评LPR形成机制改革:LPR又称“贷款市场报价利率”,银行可以在此基础上确定贷款利率,可以上浮也可以

8月16日,国务院常务会议召开,要求改革完善“LPR(贷款市场报价利率)形成机制”,央行对此提出六项具体举措,并称8月20日将首次发布新的LPR,引发广泛关注,被认为是为降低实际利率发大招。

星石投资点评LPR形成机制改革:

LPR又称“贷款市场报价利率”,银行可以在此基础上确定贷款利率,可以上浮也可以下浮。

既然是“市场报价”,LPR的本意是要通过商业银行报价,形成市场化的贷款利率,发达国家多采用LPR作为市场化存贷款利率的“锚”。

但我国原有的LPR形成机制,主要以官方贷款基准利率为基础,并且在期限上只适用1年以下的短期贷款,市场化效果不明显,并不能很好地发挥“锚”的作用,难以为企业在融资成本上减负。

因此,为了疏通货币政策传导渠道,必须首先进行LPR形成机制改革。

我们认为,在新的LPR形成机制正式实施之后,会有四方面的影响:

(1)疏通货币政策传导渠道,为我国货币政策由“数量型”向“价格型”转变打下基础;数量型政策的“大水漫灌”效应有望减少。

(2)新的LPR报价机制有利于实体经济融资成本下降;

(3)商业银行短期或面临息差收窄的压力;

(4)对资本市场而言,有望享受分子分母双重提振。一方面,无风险利率有望下行,促进企业估值提升;另一方面,融资成本的降低有望增厚企业利润。

具体分析:

一、为什么要进行LPR改革?

要回答这个问题,首先要搞清楚我国的“利率两轨制”带来的掣肘。

虽然我国名义上放开了存贷款利率的限制,但央行定期公布的存贷款基准利率,仍是隐性限制——银行发放贷款时,大多仍参照央行的贷款基准利率,个别银行以贷款基准利率的一定倍数(如0.9倍)设定隐性下限。

换言之,我国贷款基准利率缺乏市场化的“锚”。而货币市场和债券市场(二者主要在银行间市场)的利率,已经完全放开,由市场供需决定。

这就是我国利率“两轨并存”的由来。“两轨”分别指,市场化的银行间利率,和受官方限制的存贷利率。

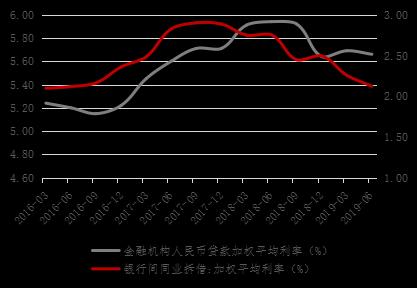

这也是为什么,2018年末至2019年初,虽然货币政策保持相对宽松,银行间市场资金充裕,货币市场利率持续下降,但实际贷款利率并没有明显下行。企业融资成本始终过高。

所以,为了疏通货币政策的传导渠道,降低实体经济的成本,实行“利率并轨”就势在必行。

表:今年年初货币市场利率下行,而信贷利率并未明显下行

数据来源:Wind

LPR是解决利率双轨制的“阿喀琉斯之踵”。

利率要并轨,最重要的步骤就是选取合适的“锚”。LPR是贷款基础利率,加强其与官方利率之间的联动,并将LPR作为市场化存贷款利率的“锚”,是发达国家经常采用的办法。

虽然我国从2013年就开始定期公布LPR,但是旧的LPR基本跟随贷款基准利率。

海通证券(600837,诊股)数据显示,自从2015年10月份以后,LPR一直保持在4.3%左右,和4.35%的贷款基准利率相差不远。最重要的是LPR没有波动,与贷款基准利率失去差别。

并且,旧的LPR只适用1年期以内的短期贷款,导致企业的长期贷款无“锚”可参考,然而对企业投资而言,长期贷款比短期贷款要重要。

所以,旧的LPR并不完全适合作为市场化存贷款利率的“锚”。因此,必须改革其形成机制。

图:旧的LPR主要以贷款基准利率为依据

数据来源:Wind

二、为什么新的LPR能解决问题?

根据公告,我国新的LPR采用MLF(央行公开市场操作利率)+商业银行加点的方式形成。

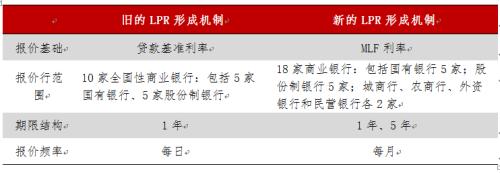

这意味着,新旧LPR形成机制有巨大不同,新的LPR更市场化。

首先,报价基础不同。旧的LPR是在贷款基准利率上报价,而新的是在MLF利率上报价。后者是市场化形成的,主要反映货币政策对宏观经济调控的方向。前者由政策规定。

旧机制:贷款利率=贷款基准利率×(1+上下浮动倍数)

新机制:贷款利率=LPR×(1+上下浮动倍数)

LPR=Average(MLF利率+16家商业银行报价点数)(剔除最高价和最低价)

从当前的情况来看,贷款基准利率保持在4.35%,而MLF利率保持在3.30%,显著低于贷款基准利率。

其次,增加了报价行范围。新的LPR报价,由10家银行变为18家,引入了城商行、农商行、外资银行和民营银行等,增加了报价竞争,反映市场预期。

表:新旧LPR形成机制有四方面差异

资料来源:公开资料

三、利率并轨,意义重大

进行LPR形成机制改革,是实现利率并轨的重要步骤,对实体经济和资本市场,都意义重大。

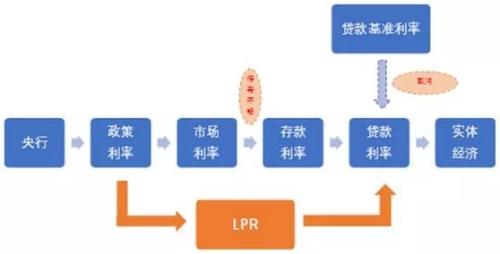

(1)对中央银行:疏通货币政策传导渠道,引导货币政策从“数量型”转向“价格型”

疏通货币政策传导渠道,为我国货币政策由“数量型”向“价格型”转变打下基础。

理论上,信贷利率的传导渠道是经历“货币政策利率→货币市场利率→实体信贷利率”。但是,利率双轨制下,传导渠道在实际上并不畅通:主要原因在于存贷款利率基本跟随基准利率,不能很好地反映货币市场利率的波动。

而由于信贷利率传导不畅,以往我国的货币政策以公开市场操作、调整存款准备金率等“总量型”为主。主要是增加货币供给总量上宽松,增加了对“放水”的担忧。

而价格型货币政策,即通过调节利率,来达到宏观调控的目的。有利于降低宏观调控的负面影响。

近年来央行多次表示,要逐步将以“总量型”为主的货币政策逐步转变为以“价格型”为主的货币政策。

通过改革LPR实现利率“两轨并一轨”之后,信贷利率传导渠道得到疏通,也为我国货币政策由“总量型”向“价格型”转变打下了基础。

图:我国信贷利率传导渠道

资料来源:公开资料

(2)对实体经济:有望降低实体经济融资成本

LPR本身是中性的,并不必然对应利率升降,但新的报价机制有利于实体经济融资成本下降。

因为贷款利率由MLF利率和商业银行加点共同决定,政策利率可以更快地传导到贷款利率。

一方面,央行将银行贷款市场报价利率应用情况以及贷款利率竞争行为纳入MPA,保证了银行报价的审慎合理;

另一方面,随着美联储降息落地,全球降息潮来临;而国内通货膨胀阶段性见顶,国内货币政策的空间打开,未来不排除MLF降息的可能性。

(3)对商业银行:短期内可能面临息差收窄的压力

存贷款息差是商业银行利润的主要来源,如今LPR改革下贷款利率下行,但存款利率依然按照存款基准利率定价,且短期内存款基准利率下调的可能性不大。因此,短期内商业银行可能面临息差收窄的压力。

(4)对资本市场:享受分子分母双重提振

股价=净利润/(无风险利率+风险偏好),分子端主要是企业盈利,分母端包括无风险利率。

从分母端来看,新的报价形成机制市场化效果更明显,将引导实际无风险利率下行,有利于资本市场估值提升;

而从分子端来看,通过改革LPR引导实体经济融资成本下行,有望缩减上市公司财务支出,增厚企业利润。

021-61406392

021-61406392