股市分析:万霁资产九大常识教你识别财务造假!

摘要 最近一些公司财务造假引起恐慌,投资者深怕踩雷。在我们万霁资产的电子表上,有一串长长的被否定名单。财务造假总会留下蛛丝马迹,一般只要认真审查财务报表,识别造假并不难。1、经营净现金流连续数年低于净利润。考虑到折旧等非现金支出,健康的经营净现金流总会大于净利润。现金流小于利润未必是造假,但却提供了一个检

最近一些公司财务造假引起恐慌,投资者深怕踩雷。在我们万霁资产的电子表上,有一串长长的被否定名单。财务造假总会留下蛛丝马迹,一般只要认真审查财务报表,识别造假并不难。

1、经营净现金流连续数年低于净利润。考虑到折旧等非现金支出,健康的经营净现金流总会大于净利润。现金流小于利润未必是造假,但却提供了一个检查造假的线索。最常见的作假手段就是通过增加关联方应收账款甚至直接虚增应收账款夸大收入和利润规模。一个负责任的会计师会去关联方调查核实,但在中国一些会计师不仅不会外调,还会联合券商投行主动指导上市公司造假。

经营过企业的人都知道,即使没有作假,现金流严重不足的公司,经营也难以为继,要么大量借贷从而负担高昂的财务费用,要么不断增发、圈钱维生。

现金流不足必然会形成应收账款(应收票据、预付账款、其他预付款等)和存货增长大幅超过收入增长。如果存在造假行为,此时应收账款和存货大部分是虚构的,公司也一定不会公布应收账款前五名客户。当虚增的是存货时,即便一个负责任的会计师也无法判定其真实价值。

从谨慎角度,我们对连续三年经营净现金流不足的公司一票否决。

2、大存大贷。贷款成本大于存款收益这是常识,这种脑残的事情一般人不会做。假如公司账面常年存有上百亿、几百亿现金的同时举借更大规模的债务,只能说明:要么现金不存在,要么被质押后挪作他用(不在上市公司)。当然大存大贷指的是至少连续两至三年以上持续出现,因为刚刚发生的借款必然大部分存在银行账户。

除了大家正在怀疑的康得新,类似的例子在A股和港股还大量存在。

我很高兴,由我们万霁资产率先提出的“大存大贷”的概念已经成为证券市场术语。

3、异常的费用指标。以管理费用率为例,假设行业内一般企业为10%,而某家企业只有5%,这无法令人信服。适当的节约是可以理解的,差距过大应该是隐瞒了费用。

被隐瞒的费用,可能是在上市公司之外的关联公司支出——很脑残是不是?但是如果隐瞒5000万费用可以上市(增发)融资10个亿,或者增加10亿-20亿市值(对应20-40倍市盈率)从而高位减持套现,你干不干?你不干,贾布斯可是干了!乐视网在上市之前,行业龙头优酷、土豆大幅亏损,而这家名不见经传的公司却已经实现了连续三年盈利。

被隐瞒的费用,也可能被计入上市公司在建工程并最终形成莫虚有的固定资产。上市公司也可以通过改变折旧、摊销计提方法等减少成本费用,虚增利润。

隐瞒费用、虚增利润的目的:上市圈钱、减持套现、增发融资。三者必居其一。

异常的费用指标还包括人均工资、制造费用异动等。如人均工资年度间大幅波动,在产能不变的情况下制造费用却大幅下降等,都无法自圆其说。某化工企业2017年就做了这样的事。

4、利润率违背常识。无论是毛利率还是净利率,一般是行业龙头居首。当行业龙头的毛利率是40%,净利率是15%时,而一家三流公司却分别达到60%、20%以上,这就违背了常理。目前美日等成熟市场制造业一般利润率3-7%;中国等新兴市场因为人力成本低廉,可以达到7-15%。太高了,除非是医药、高科技等纯技术性行业,否则基本可以确认作假。

这方面登峰造极的例子是尔康制药,其柬埔寨子公司2016年营业收入7.18亿,净利润6.16亿!这生意,全球绝无仅有吧?但是,一大批公募基金可都是信了。当年年报显示,除帅放文外,其余9大流通股东全是知名公募和投资公司。为面子起见,此处就不贴表了。

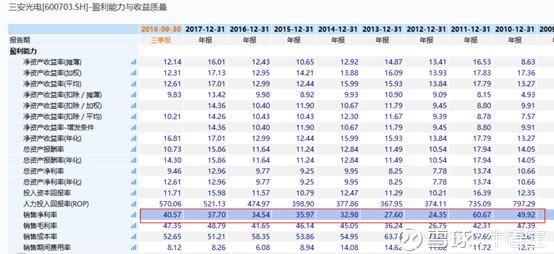

目前正被市场怀疑的三安光电,其净利率率常年保持在30-60%之间,即使扣除非经常性收益后还是高得离谱。

在香港上市的某手机配件公司,曾被浑水置疑过。当然因为人家没有尔康制药做假做得这样率真,被做空后股价影响有限。

5、产销量与收入增长不匹配。这个是很简单是吧?不匹配的原因有可能是因为涨价。但是同行都没有涨价,也你在产销量原地踏步的时候,收入、利润却大幅增长,不是造假是什么?这方面大家可以查看一下长生生物2015-2017年产销量与利润的关系。与之类比,没有“涨价”的是新三板的成大生物。好在疫苗批签数量在中检院是有公布的,无法做假。当没有第三方产销量数据时,打假难度就大为增加。

6、境外收购和收入增长过多依赖境外。境外收购或者境外投资,均无可厚非,也是中国实力的体现。但是一家企业股价一下跌,就停牌宣布资产收购,并且收购对象是八竿子打不着的境外企业,你该不该怀疑?这方面康得新可是不止一次做过。我曾在2018年6月9日的雪球中调侃:“今年以来康得新已经因为下跌而停牌收购两次,收购对象均为八竿子打不着边的境外企业。照此速度,再下跌两年,康得新将把美利坚合众国的半数企业收归麾下。届时他奶奶的特朗普还打什么贸易战,高通已被康得新收编,芯片卖给谁将是康得新说了算!我们向中国伟大的企业家钟玉致敬 ”!

同样,一家公司境内收入增长有限,境外收入却连年大幅增长也要小心。在全球一体化背景下,市场需求基本同步,过于异常一定要小心,尤其是在境外收入大幅增长的同时还伴随现金流的严重不足。说到这,你是不是应该对某新能源公司有所担心了?

7、复杂难懂的公司结构。无论是股权结构还是子公司布局结构,都应该是清晰、合理、宜辨的。过于复杂的股权结构和公司布局结构,都是试图在隐藏什么。当你有10家子公司时,也许还能叫得出名字;如果有30家子公司,还能叫得出每个公司的名字吗?连名字都搞不清楚而大量设立,意图或在?

8、财务大洗澡。“财务大洗澡”的意思就是在经济环境不好或者必然亏损的年度,把一些平常年度不敢计提的费用一次性计入,或者提前计提下一年费用,以便让下个会计年度的利润维持高增长,从而推高股价。另外一些业绩天花板已现的公司,会在某一年度留存收益、做低业绩,而在下年度恢复高增长假象。两种方法殊途同归。存在“财务大洗澡”行为,一方面说明以前的财务数据存疑,另一方面以后年度的数据也纵。假如“财务大洗澡”行为被会计事务所认可,那么事务所的操守同样值得怀疑。巴菲特说:蟑螳绝不会只有一只!

9、管理层集体顶格减持。任何时候管理层的减持都是合法、合理的,无可厚非。但当业绩大增的同时,管理层却抛出了集体顶格减持(不超过持股1/4)计划,那么就值得怀疑,或者至少管理层认为增长无法持续了。少数公司父辈创业者已老,交班前会做出非常漂亮的业绩,随之老一代创业者集体顶格减持,此类公司也需要慎之又慎。(作者:牛春宝)

021-61406392

021-61406392