2019年3-4月多晶硅市场评述及后市展望

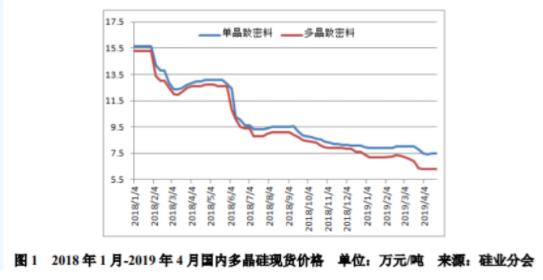

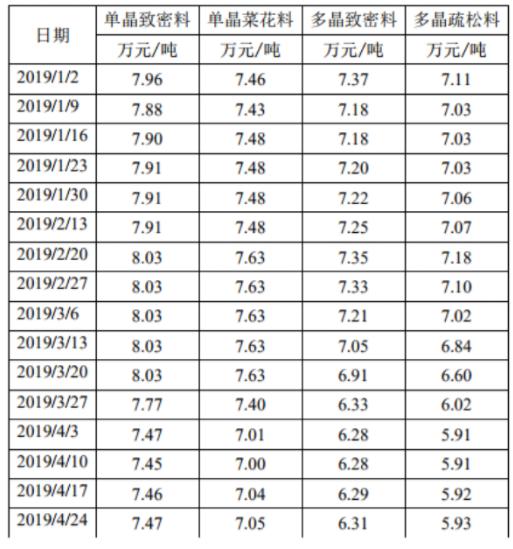

摘要 一、价格触底再回升2019年3-4月份国内多晶硅价格再次触底软性回弹,单晶致密料价格从3月初的8.03万元/吨小幅下调至4月中的7.45万元/吨,下滑幅度为7.2%,随后触底微幅回升至7.47万元/吨,涨幅为0.3%。多晶致密料价格延续2月下旬开始的下跌走势,从3月初的7.21万元/吨下探至4月中的

一、价格触底再回升

2019 年 3-4 月份国内多晶硅价格再次触底软性回弹,单晶致密料价格 从 3 月初的 8.03 万元/吨小幅下调至 4 月中的 7.45 万元/吨,下滑幅度为 7.2%,随后触底微幅回升至 7.47 万元/吨,涨幅为 0.3%。多晶致密料价格 延续 2 月下旬开始的下跌走势,从 3 月初的 7.21 万元/吨下探至 4 月中的 6.28 万元/吨,跌幅达到 12.9%,随后同样进入触底软性反弹阶段,价格小 幅回升至 6.31 万元/吨,涨幅为 0.5%。4 月份单晶致密料均价为 7.46 万元/ 吨,同比大幅下跌 42.5%,4 月份多晶致密料均价为 6.29 万元/吨,同比大 幅下滑 50.2%,均创历史新低。

多晶硅价格创历史新低:铸锭用料价格持续创新低的原因有三方面, 其一,国内多晶硅新增产能释放量逐渐加码,而初始投放量恰在多晶需求 疲软的情况下增加了市场供应压力,导致多晶用料价格进入下行通道;其 二,部分二、三级多晶硅料的少量低价成交被用来压低市场主流价格,扰 乱了市场秩序;其三,多晶硅市场价格下跌走势气氛被过分渲染,短期内 在可见的下跌预期下,个别企业受库存和下游降价强压影响,被迫率先降 价出货,导致多晶硅价格屡创新低。单晶用料价格下跌主要是由于,3 月 份部分海外企业恢复满产运行,国内单晶市场受进口单晶用硅料影响,供 应压力有所增加,而需求尚未爆发,故单晶用料价格也承压下行。

支撑多晶硅价格软性反弹的因素:第一,市场价格一再创历史新低, 多晶致密料价格相比 2018 年初跌幅达到 58.8%,国内各多晶硅企业几乎全 部面临亏损,从企业生产运行成本角度来看,价格已跌无可跌,部分敏锐 度较高的贸易企业及下游企业看准时机囤货抄底,下游订单需求助力市场 价格触底反弹;第二,国内 4 家万吨级企业 4-5 月份的减产检修计划陆续 落实,个别企业积压库存消化殆尽,国内多晶硅市场供应压力逐步缓解, 增加了市场企稳回升的氛围;第三,国内外三、四季度终端需求可期,刺 激了市场对未来价格走势的预判,支撑多晶硅价格缓慢回升。

二、企业检修降供应

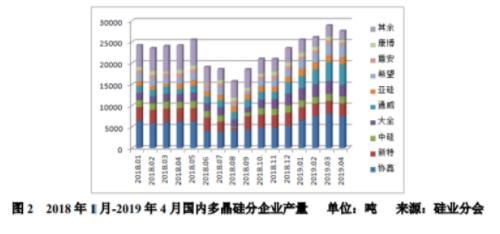

硅业分会统计,截止 2019 年 4 月底,国内在产多晶硅企业 16 家(包 括 2 家正常检修企业),相比 2018 年年初在产企业减少 8 家,停产检修企 业包括四川瑞能、云芯硅材、河南恒星、河北东明、陕西天宏、赛维 LDK、 宜昌南玻、新疆合晶。3-4 月份国内多晶硅产量共计 5.65 万吨,同比增加 17.2%。其中 3 月份产量 2.89 万吨,创历史新高,环比增加 10.7%,比国 内一季度多晶硅平均产量高出 7.8%,增量主要来自新疆协鑫、内蒙通威、 东方希望等企业的新增产能释放量。4 月份产量 2.76 万吨,环比减少 4.5%, 主要是由于内蒙通威、江苏康博、内蒙东立的停产检修以及个别企业设备 维护等导致的产出供应减少。

截止 4 月底,国内在产万吨级多晶硅企业有 9 家,3-4 月份万吨级企 3 / 7 业产量共计 5.17 万吨,占国内总产量的 91.6%,4 月份万吨级企业产量占 比达到 92.0%,集中度在 1-2 月份的基础上继续提升,主要是由于万吨级 新增产能产量稳步增加。按产量排序,4 月份有 7 家企业月产量在千吨以 上,分别为:协鑫、通威、新特能源、新疆大全、东方希望、亚洲硅业、 洛阳中硅,前 7 家企业产量共计 2.41 万吨,占 4 月份国内总产量的 87.4%。

从各企业生产情况看,3-4 月份检修企业包括江苏康博(停产检修两 周,已复产)、内蒙通威(停产检修)、内蒙东立(停产检修)、新疆合晶 (停产)、宁夏东梦(减产检修)、国电晶阳和内蒙盾安(设备维护,截止 月底已恢复正常),截止 4 月底暂未完全恢复正常生产的企业包括内蒙通 威和内蒙东立。保利协鑫旗下江苏中能硅业改良西门子法多晶硅产能维持 6 万吨/年产能正常运行;硅烷流化床法 5000 吨/年颗粒硅项目部分检修, 暂未完全恢复正常,月产量影响 38%左右;新疆协鑫 4 月份多晶硅产量受 电力因素影响有小幅波动, 5 月份计划达产第一阶段产能目标。通威股份 旗下四川永祥 3-4 月份正常生产;内蒙通威多晶硅项目在 4 月中因设备原 因停产检修,影响部分产量,计划 5 月底前恢复生产;永祥新能源 4 月份 开始产量有大幅提升,弥补了内蒙通威检修导致的产量供应缺失。新特能 源现有 3.6 万吨/年产能生产运行稳定,新增 3.6 万吨/年产能预计在全部达 标适用于单晶市场后再投产,投产时间待定。新疆大全 3.5 万吨/年多晶硅 产能运行正常,新增产能预计在 4 季度初投产,对 2019 年多晶硅供应几 乎不造成影响。东方希望一期二线 1.5 万吨/年产能逐步释放,按一期目标 5 万吨/年产能算尚有 40%未达产。

三、进口量环比增加

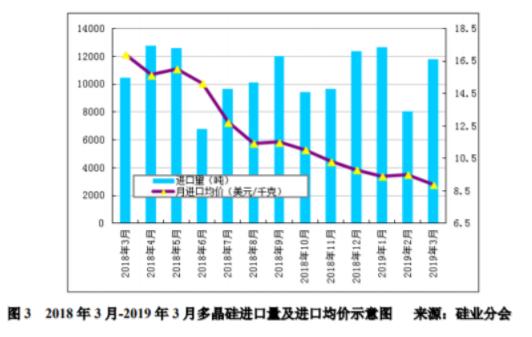

根据海关最新数据统计,3 月份多晶硅进口量为 11801 吨,环比大幅 增加 47.2%,同比增加 13.1%。 3 月份进口月均价为 8.89 美元/千克,环比 下滑 6.5%,同比大幅下跌 47.4%。2019 年 1-3 月份多晶硅累计进口量为 32465 吨,同比减少 12.2%。1-3 月份累计进口均价为 9.25 美元/千克,同 比降幅为 48.0%。

值得注意的有以下三点: 第一,从韩国进口量小幅增加。3 月份从韩国进口量为 2940 吨,环比 增加 7.7%,主要是韩国多晶硅企业度过电价较高的冬季后,在 3 月份恢复 满产运行,产出相比 2 月份有大幅提升,故 3 月份我国从韩国进口量有所 增加。第二,从德国进口量跃居首位。3 月份从德国进口量为 4175 吨,环 比增加 31.5%。从德国进口多晶硅以单晶需求为主,且品级较高的小料进 口量不在少数,加之德国瓦克与国内单晶一线企业签有长单,稳定的单晶 需求在一定程度上保证了从德国的进口多晶硅量。第三,中国台湾和马来 西亚进口量环比大幅增加。3 月份从我国台湾进口多晶硅 691 吨,环比增 加 41.6%;3 月份从马来西亚进口 1699 吨,环比大幅增加 2.4 倍。

分地区来看:2019 年 1-3 月份,自韩、德、台、马这四个地区进口量 34708 吨,占总进口量的 93.8%,进口量占比分别为 37.8%、30.5%、14.9%、 10.6%,累计进口量韩国仍位居首位。

四、逆境中寻求机遇

保利协鑫:2019 年 4 月 12 日,其非全资附属公司保利协鑫(苏州) 新能源有限公司参与乐山市人民政府及上海中平国瑀资产管理有限公司 共同筹资设立的一项承诺出资总额不少于人民币 40 亿元(预期出资总额 约人民币 50 亿元)的投资基金。投资基金之用途和目的:一方面用于促 进江苏中能硅业科技发展有限公司的多晶硅产业基地转型升级、对江苏中能四期进行结构性调整及改善江苏中能现金流;另一方面是参与在四川省 乐山市新建硅产业基地的投资与管理。

通威股份:2019年1 季度在国内光伏装机规模同比下降46%的情况下, 公司各项财务指标远超市场预期。1 季度报告显示,公司 2019 年 1 季度营 业收入 61.69 亿元,同比增长 18.14%;归属母公司净利润为 4.91 亿元,同 比增长 53.36%。随着公司位于乐山、包头的两个“高纯晶硅及配套新能源 项目”按计划建成投产,公司在硅料市场的产能优势将进一步发挥。

新特能源:2019 年 1 季度纯利约 8681 万元(人民币),较 2018 年同 期下跌 78.53%,而营业额约 17.27 亿元,销售成本约 13.52 亿元,分别比 2018 年同期下跌 12.73%和 0.45%。3 月底,该集团资产总额约 352.89 亿元, 比 2018 年同期上升 10.69%。公司与隆基股份和京运通签订的采购协议, 保证了新特能源在 2019-2021 年内至少 12.3 万吨的多晶硅需求量。 在市场环境复杂多变、结构调整迫在眉睫的关键时期,国内各多晶硅 企业在保证产品品质和生产成本符合当前市场要求的前提下,应着眼于未 来,准确定位企业未来的发展方向。在逆境中寻找机遇,选择适用于企业 自身的工艺技术路线和布局方案,生产成本和产品品质应以国家标准为最 低要求,以超越国外优秀电子级多晶硅产品品质为目标,才能在行业大发 展的洪流中,稳健前行。

五、多晶硅后市预测

需求方面: 2019 年全球光伏新增装机量预期仍主要来自海外,总量 大约在 120GW-130GW,其中至少会有 16 个 GW 级市场,印度、美国、 日本、澳大利亚、韩国、巴西、巴基斯坦等国家共计将有 40GW 左右的市 场需求,荷兰、西班牙、德国、意大利等欧洲国家市场也将有所提升,另 外近两年澳大利亚可再生能源市场出现大爆发,装机量有再创历史新高的 可能。按季度来看,3、4 季度安装量预计在 30GW 和 45GW,环比增幅大 约在 11%和 50%。

供应方面:国内 5 月份计划检修企业包括 3 家万吨级企业和 2 家万吨 级以下企业,影响全月产量大约 8000-9000 吨左右,大幅缓解供应压力。 另外新特能源新增 3.6 万吨/年产能预计在全部达标适用于单晶市场后再投 产,实际量产时间预计将延后到 3-4 季度终端需求实际爆发后。新疆大全 新增 3.5 万吨/年产能预计在 4 季度初投产,年底前产出量几乎不会对国内 多晶硅供应造成影响。根据国内多晶硅企业检修及新增产能投产释放情 况,预计 3、4 季度国内多晶硅产量分在 8.6 和 10.7 万吨左右,环比增幅 分别在 8.9%和 24.4%。韩国多晶硅企业在 3 季度受电价影响将有部分减产, 预计 3、4 季度进口量分别在 2.4 万吨和 3 万吨左右,因此下半年国内多晶 硅供应量总量约 24.7 吨。 综上,国内下半年需求总量大于供应总量,供应缺口由上半年在硅片 和组件等环节积压的库存填补,因此下半年整体供需基本维持平衡,但 4 季度需求增幅明显大于供应增幅,因此预计在 4 季度终端需求爆发的可见 预期下,多晶硅价格从 3 季度开始有回升动力。

更多光伏行业资讯请访问https://www.solarbe.com/查看

硅业分会

021-61406392

021-61406392