物产中大价值重估,到底值多少钱?

摘要 今天@大V爱装逼问了关于物产集团归属母公司利润的情况,我开始也以为只是对于利润概念的理解,后来细看了下应该包括我自己,也都误把物产集团的净利润当成了物产中大重组后的全部利润,于此自己重新翻了下并购材料,之前都是同事给我的最终数据,没来得及细看,所以今天再次梳理一次,以方便大家理解。因为当时未有审计数

今天@大V爱装逼问了关于物产集团归属母公司利润的情况,我开始也以为只是对于利润概念的理解,后来细看了下应该包括我自己,也都误把物产集团的净利润当成了物产中大重组后的全部利润,于此自己重新翻了下并购材料,之前都是同事给我的最终数据,没来得及细看,所以今天再次梳理一次,以方便大家理解。因为当时未有审计数据,我们也没有把重点放在净利润上,只是看了机构的估值大概。

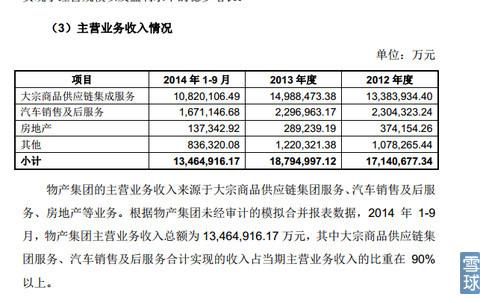

首先物产中大在相关预案中提到的物产集团关于“最近两年及一期主要模拟财务数据”有几项数据:

根据上市公司物产中大披露的其净利润12、13,14年3季度年分别为4.28亿,5.06亿和3.23亿。

根据预案中这个数据,第一时间我都不认为这个归属净利润是物产中大并购注入物产集团后的全部利润,当时也没有看利润表,所以只以为这归属净利润4.5亿只是之前分公司的占比利润,而且当初发的博文也只是截了个营收并表的图,其它的都是同事列的数据参考,于此混淆了净利润的数据。

我在扫大概数据的时候毛估合并后净利润也差不多是十来亿,于此也造成了我直接拿了这个表的净利润当成了全部而忽略了归属净利润的表述。

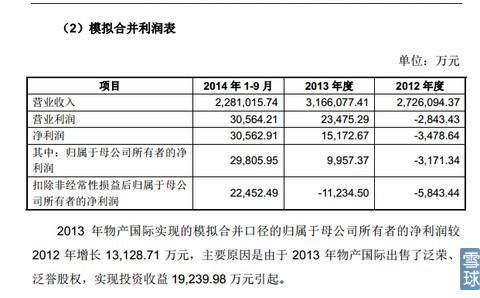

因为当时发博的时候,只看了这张图:

仅仅只是看上面合并利润的归属母公司净利润13年只有5.7亿,这个数据如果是整体上市后的全部净利润和中大自己13年的净利润5.06亿差不多。

而这个归属净利润应该只是物产集团的合并利润,并不是和物产中大合并后的合并利润。

净利润估值在没有最终的官方审计报表出来前,我们只能把物产中大、物产集团以及物产国际9.6%股权分开整理(之前工作做得不够细,深表歉意)来达成最后的利润状态。

物产中大作为吸收合并的母公司,未来依旧存续。那么物产中大的年净利润应该是全部计算到未来合并的整体里面的。按照三季度的报表,全年物产中大的净利润大概是4.3亿。

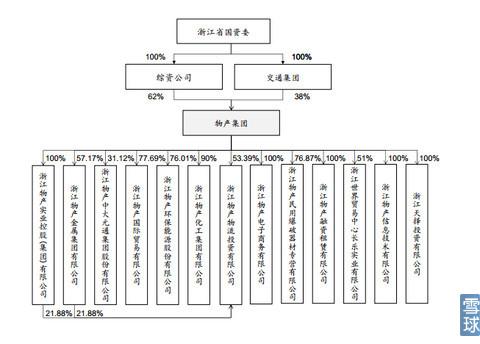

而物产集团从上述报表中我们看到其计算的14年3季度归属母公司的净利润是4.48亿,全年净利润大概是6亿,但其中有31.12%来自于物产中大,于此要剔除这一部分大概是4.3*31.12%=1.34亿,最终净利润这一块大概是4.66亿

同时增加了物产国际9.6%股权,按照预案报表

物产国际的归属净利润14年3季度是2.98亿,全年是4亿,9.6%的收购增加归属净利润是0.38亿

于此14年此口径计算下的全部净利润就是4.3亿+4.66亿+0.38亿=9.34亿,于此整体估值和之前计算口径需要修正估值预期。

按照这个净利润状态14年整体PE40,则对应市值373.6亿,PE60对应市值560.4亿,对应重组后总股本21.8亿预期股价为17.1~25.7元,这个是我认为比较保守的估值区间。依旧未包含公司目前架设的汽车云服务、汽车电商、汽车后服务平台以及跨境电商业务估值,增发了26亿的资金并未体现在这个利润估值里,但我们已经计算了股本摊薄。

如果单纯从物产中大和物产集团两个业务体来计算估值的话(其实两者整体注入后未来业务诸如金融、物流、平台资源都是协同共享的乘法效应)

物产中大本身的泛金融平台以及汽车电商、后服务、汽车金融以及市场尚未挖掘的养老生态产业园其实依旧能享受PE40~60的估值,但又因为其主营含有部分地产业务,我们只取PE40,市值估算为160亿;

而物产集团14年全年净利润大概在13亿左右,按照归属净利润,我们在剔除了物产中大的利润因素后,年净利润为4.66+0.38亿=5.04亿,如果按照这个估算物产集团的含权估值,则以瑞茂通和怡亚通为对标PE取50~90对应市值为250~450亿;

于此两者合并后的估值大概在410亿~610亿,对应21.8亿股本预期估值为18.8~28元.

目前中国已是世界第二大经济体,中小企业数量远超日本,但尚未有一家供应链运营商达到三菱这类日本综合商社的万亿营收规模,于此物产中大率先提出流通4.0综合商社以及整个中国的供应链服务随着信息化和平台化以及未来衍生的金融业务基本都是100%控股的信息和电商以及融资、租赁等金融类公司,将带来更丰厚的业绩回报,公司发展将会获得更广阔的增长潜力,伴随的相关金融服务,信息数据产生的信用价值都会成为重要的扩展手段。于此长期价值的着眼点其实并不在当下的利润有多少,而是整个供应链所能涵盖的宽度、涉及的终端商户的数量以及供应链上产生的资金规模、海量贸易和交易数据下的大数据价值,这才是估值的重点。

综上,如果依旧选择看当下利润估值,集团注入后利润重新梳理,保底预期在17~18.8元,25~28元才接近目前整个板块的估值水平,如果考虑跨境电商的平台价值以及汽车后服务以及公司正在打造的产业电商平台我依旧认为中大是整个供应链板块服务的龙头企业,长期溢价来源于市场情绪估值和板块溢价的共振。

PS:关于重组股本的疑问:为什么是21.8万股

以 2014 年 9 月 30 日为评估基准日,本次交易吸收合并对象物产集团全部股东权益预估值为 1,048,943.29 万元,按照本次发行股票价格 8.86 元/股测算,本公司拟向物产集团全体股东发行合计 118,390.89 万股股份,其中向综资公司发行 73,402.35 万股股份,向交通集团发行 44,988.54 万股股份。综资公司和交通集团以其合计持有的物产集团 100%股权认购物产中大发行的股份,自上述股份在中国证券登记结算有限公司上海分公司完成登记手续之日,物产集团持有的物产中大全部30,999.75 万股股份(含收购物产金属持有的物产中大500万股,下同)予以注销,且于该日,物产集团全部资产、负债由物产中大承接,物产集团本部所有人员、业务由物产中大承接。

鉴于本次吸收合并后物产集团持有的物产中大全部 30,999.75 万股股份将予以注销,本次吸收合并实际新增股份数约为87,391.14 万股。

本公司拟向浙江物产2015年度员工持股计划、天堂硅谷融源、中信并购基金-信浙投资、中植鑫荞、君联资本、赛领丰禾、兴证资管、三花控股、华安资管共 9 名特定投资者非公开发行股份募集配套资金,募集资金总额上限为262,900.00 万元,不超过总交易金额的 25%,按照本次发行股票价格 8.86 元/股测算,预计募集配套资金发行股份数量不超过 296,726,857 股股份

雪球是一个投资者的社交网络,聪明的投资者都在这里。

点击下载雪球手机客户端 http://xueqiu.com/xz

021-61406392

021-61406392