7家新三板公司公告冲刺科创板,谁能实现“打头炮”?

摘要 在目前已经传出申请科创板上市消息的三十多家公司中,7家已经明确公告准备转板的新三板公司备受关注。这是由于作为已挂牌企业,新三板公司天然地在信息披露、企业架构等方面占据一定的优势。拿写作业来比喻,格式基本正确,剩下就看内容对不对了。根据《科创板股票发行上市审核规则》,登陆科创板至少要度过五道关口——自

在目前已经传出申请科创板上市消息的三十多家公司中,7家已经明确公告准备转板的新三板公司备受关注。这是由于作为已挂牌企业,新三板公司天然地在信息披露、企业架构等方面占据一定的优势。拿写作业来比喻,格式基本正确,剩下就看内容对不对了。

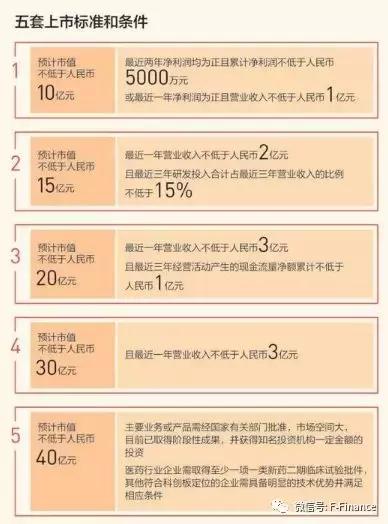

根据《科创板股票发行上市审核规则》,登陆科创板至少要度过五道关口——自我认定;券商(保荐人)认定;专家认定;交易所审核;主管部门(证监会)关注。多重审核机制的目的是,确保冲破层层关口、成功登陆科创板的企业比较优质。站在当下这个节点来说,首批成功问鼎的,几乎可以肯定,大概率是比较知名的企业、有足够科技创新能力的各细分领域龙头。

而认定的标准,万变不离其宗,科创板的“五套上市标准和条件”当然是必须要符合的。花朵财经(F-Finance)结合目前公告欲转板的7家新三板公司情况,看看谁有可能力拔头筹,又有谁暂难如愿。

目前,已有久日新材、泰坦科技、赛斯特、江苏北人、先临三维、金达莱、大力电工7家公司明确公告称预备转板。这七家公司的业务范围主要集中于软件开发、节能环保、信息技术、新材料等领域,与科创板对企业定位要求是基本一致的。

1.

大力电工:提前主动停牌,转板前景或堪忧

大力电工2月27日已经主动宣布停牌,备战转板。

但是,3月15日,全国股转公司确认:新三板挂牌公司在筹备或申报科创板上市期间,无需在新三板暂停交易。

股转公司这表态毫无疑问是大利好,大力电工按照旧思维认为肯定得停牌,但是却停早了,这下搞得,其实有点尴尬。但截至今日花朵财经发稿时,大力电工未宣布恢复交易。

大力电工不恢复交易,其实也没啥大影响,因为连续亏损了四年的它,交易量即使在新三板市场,也属于较弱的,很少人知道这家企业,2月27日宣布停牌准备转板后,这家沉寂多年的公司,瞬间名气爆棚。

连续4年出现净亏损的大力,不及上交所规定的10亿元上板门槛。资深证券分析师尹沛峰告诉花朵财经,单从这一点看很难,但是也不排除有转机,这是因为“新三板的交易量低,存在公司被低估值的情况,10亿上板门槛中,有‘预计’二字在,不排除各方统一认为该公司被严重低估,让它涉险过关的可能性,当然,这仅仅是理论上的可能性。”

而即使估值门槛能过关,大力电工的财务数据也不符合科创板要求,根据“10亿门槛”,企业需连续两年盈利累计利润不低于5000万,或一年盈利且营收不低于1亿。而大力电工去年上半年是亏损的,转板前景堪忧。

2.

久日新材:符合标准,有“三类股东”之忧

久日新材是专业性光引发剂制造商,光引发剂领域领军企业,主营光引发剂的研发、生产、销售,兼有部分农药及其他精细化工产品,其中光引发剂产品占销售收入的90%以上。据了解,光引发剂主要应用于辐射固化产业中的光固化技术。

目前,公司已经披露,2018年预计实现净利润1.74亿元至1.86亿元,较上年同期有超过200%的增长。这是久日新材自挂牌新三板后业绩增速最快的一年,源于主营产品光引发剂价格大涨。

目前久日新材市值21.18亿元,去年前三季度营收7.7亿元,净利润1.24亿元,2018年度预告净利润1.74亿元至1.86亿元,同时符合标准一和标准三。

不过, 2018年8月,天津证监局曾披露《太平洋证券股份有限公司关于天津久日新材料股份有限公司首次公开发行股票并上市辅导期工作备案报告(第六期)》,其中“三类股东”问题,仍是久日新材上市的阻力。

所谓“三类股东”是指契约型私募基金、资产管理计划(主要指基金子公司和券商资管计划)和信托计划。

为解决“三类股东”问题,久日新材于2017年6月15日经监管单位同意,将交易方式由做市转让变更为协议转让,“三类股东”数量出现下降。但截至2018年6月29日,久日新材仍有16户“三类股东”,共持股3.22%。

3.

赛斯特:终止港股IPO,一心冲刺科创板

赛斯特2007年创立于美国,其提出的柔性网络理念被广泛应用于通信领域。2008年3月,赛特斯南京公司成立,并于2013年转为股份有限公司。公司是国家高新技术企业、双软企业、科技创新领军型企业,拥有上百项自主知识产权。

值得注意的是,赛特斯同时符合标准一、标准四,市值、业绩指标相对良好。赛特斯当前市值为45.19亿元,2018年业绩快报显示,其在2018年实现营收6.90亿元,同比增长7.67%;净利润1.88亿元,同比增长16.61%。

此外,赛斯特已于2018年9月26日向证监会递交了H股发行上市的申请,但3月13日,发布了终止发行H股并在港交所上市的公告。赛特斯表示,根据公司目前的规模和所处的资本市场环境,为贯彻落实公司发展战略,扩大营销能力,公司拟终止发行H股股票并撤回在港交所的上市申请,并于2019年3月25日起不再在香港设立营业地点。

“原本这家公司是要模仿君实生物新三板+H股的上市格局,但科创板细则出来后,公司可能是发现科创板更有利于自身的定位和发展前景,所以及时更改了上市计划。”资深证券分析师尹沛峰告诉花朵财经。

4.

江苏北人:首个公告转板企业,研发费占比不足4%

江苏北人专注于机器人系统集成和智能化、自动化焊接系统集成的工程公司,提供与机器人相关的系统集成的解决方案,主要涉及自动化、智能化装备以及生产线的整体解决方案,包括产品工艺规划、加工工艺及设备研发、机械及电气设计、非标生产、工艺调试、系统集成、销售与服务。

江苏北人是新三板首个公告转板的企业,目前市值15.84亿元,2018年营收4.12亿元,净利润为4841万元。

但是,江苏北人作为一家机器人、智能化相关的工程公司,研发费用占营业收入比重较低,2018年研发费用为1266.82万元,占营业收入比重仅为3.07%。

很明显,江苏北人无法满足科创板股票上市规则的“第二套标准”,即预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%。但是,江苏北人依然符合“第一套标准”。即预计市值不低于人民币10亿元,最近一年营业收入不低于人民币1亿元,净利润为正;或利润两年为正且累计不低于5000万。

“第一批科创板上市企业应该说是各方面条件过硬,经得起各路眼光审视的,像江苏北人的这种条件,最终实现转板问题应该不大,但是否能实现首批登陆科创板,我看不一定。”尹沛峰说。

5.

金达莱:高毛利的环保设备及方案供应商

金达莱:从事污水处理成套设备的研发、生产与销售,并为污水排放企事业单位及专业污水处理企业提供污水处理与资源化整体解决方案。产品及服务覆盖水污染治理产业链条中污水处理成套设备生产销售、污水治理技术咨询、污水治理工程设计、建设、维护、运营技术支持、专业污水处理设施运营服务及水体的监控、检测、修复等环节。

金达莱主要从事污水处理,目前是新三板创新层企业,早已在为登陆A股做准备,2017年10月,公司曾宣布向证监会江西监管局报送了IPO的上市辅导备案材料,公司开始进入辅导期。

根据金达莱2月18日发布的2018年年度报告,公司2017年度、2018年度营业收入分别为4.8亿元、7.1亿元;归属于挂牌公司股东的扣非后净利润分别为1.369亿元,2.128亿元;毛利率分别为63.96%、65.57%。

截至2018年12月底,金达莱资产总计16.96亿元,负债总计5.89亿元,归属于挂牌公司股东的净资产为10.5亿元。

金达莱已经可以满足创业板上市标准之中的第一套标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”,以及第四套标准:“预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元”两条规则。

金达莱自2014年起,连续四个年度实现毛利率超过60%,这也引起了监管部门的关注。2018年6月7日,股转公司就金达莱2017年年报下发问询函【2018】第063号,其中就包括要求结合同行业和可比公司数据,说明公司成套设备销售和整体解决方案收入毛利率上升的合理性。

而金达莱回复表示,这是因为公司核心产品技术水平含量较高,竞争力较强,市场需求度高,具备较强议价能力。此外,公司成套设备的销售具有高附加值,毛利率也相对较高。

目前各方对金达莱成功登陆科创板比较看好,反映到二级市场上,其二股东骆驼股份近日已收获了多个涨停板。就目前可获知的消息来看,金达莱没有明显短板,且符合科创板条件,成功登录的可能性确实较大。

6.

泰坦科技:来自学生宿舍的创业公司,身负对赌协议

泰坦科技的品牌故事很励志,创始人是6位80后,都是华东理工大学2000届的学生,因此该公司也被称为“从大学宿舍走出的企业”。

泰坦科技2018年报显示,公司自成立以来,一直专注于为实验室提供一站式产品与服务。

从产品类别来看,泰坦科技的主要产品包括科研试剂、科研仪器及耗材、实验室建设及科研信息化服务以及运输,其中,公司的主要营收来源于科研试剂和科研仪器及耗材业务。财务数据显示,2015年至2018年,公司的营收从2.68亿元增长至9.3亿元;公司归属于挂牌公司股东的净利润则从1665万元上升至5993万元,而在这四年,科研试剂和科研仪器及耗材业务的营收占总营收的比重分别为95.71%、96.13%、95.68%以及96.24%。

实验室器材在我国依然是蓝海市场,这也是泰坦科技能多年持续盈利的原因。据称,公司旗下有多个自主品牌,2018年年报显示,公司的产品种类超过10000种。公司自主科研试剂品牌每年增加15%新产品,其中新增800种独有科研试剂产品。

但是,“国产医疗器械类的今天,就是国产实验室器材的明天,国际巨头已经注意到了中国连年增长的庞大科研器材市场,按照安捷伦等国际大牌的研发力度和服务水平,泰坦科技目前这么相对轻松赚钱的日子能持续多久要打个问号。”尹沛峰认为,泰坦科技的未来将面临国际同行的重大挑战,或会影响其利润水平。

泰坦科技曾于2017年7月5日向证监会上海监管局提交了首次公开发行股票辅导备案登记材料,而不管是主板还是科创板,泰坦科技都希望尽快实现上市。因为该公司创始人团队身负对赌协议。

公司与上海丹丰、创业接力、景嘉创业、创业担保、上海科投之间约定,若公司未能实现上市承诺,即在2018年12月31日前在原投资方及投资方认可的证券交易市场完成公开发行上市,则原投资方及投资方有权要求创业股东回购其持有的公司全部或部分股份,回购价格为原投资方及投资方各自的原始投资加上10%的年单利回报率。

尽管故事很励志,行业很特殊,但泰坦科技目前的市值为9.49亿,尽管比较接近,但并不符合起步门槛,且净利润仅为0.6亿,盈利水平一般。

7.

先临三维:明星项目+中金辅导

正如其名,先临三维所从事的是明星项目:3D打印。在公司官网的宣传语中,先临三维称公司为中国3D数字化和3D打印第一股。

目前,先临三维市值为27.01亿元,预计2018年利润为3189万元。在宣布申请科创板之前,2月27日,先临三维已发布公告,决定进行首发上市,公告显示,公司拟申请首次公开发行股票并上市,近日向中国证券监督管理委员会浙江监管局提交首次公开发行股票辅导备案登记材料,辅导机构为中国国际金融股份有限公司。

明星项目+中金辅导,这让该公司在新三板近期股价暴涨,年初以来累计上涨接近70%,主营业务方面,先临三维主营业务为提供三维数字化及3D打印技术装备及服务一体化综合解决方案,旗下有易加三维、天远三维、云打印、捷诺飞四家专业子公司,分别专攻金属增材制造技术、高精度三维视觉检测技术、增材制造服务网络、生物材料与细胞3D打印技术。

公司官网显示,先临三维的两大类产品分别为3D扫描仪和3D打印机。其中3D打印机有四种产品,金属3D打印机、非金属3D打印机、齿科3D打印机和桌面及3D打印机。

业务营收方面,公司2014年-2017年营业收入分别为1.15亿元、1.9亿元、3.13亿元、3.63亿元,同比增长率分别为25.06%、64.81%、64.55%、15.86%。2014年-2017年公司归属母公司股东的净利润分别为600万元、1200万元、2900万元、3100万元,同比增长率分别为2.50%、90.40%、144.13%、8.96%。

研发投入方面,据先临三维披露,考虑行业及公司所处的阶段,为持续提升公司技术水平及产品竞争力,公司投入了大量资源用于研发,2013年度、2014年度、2015年度、2016年度、2017年度为2068万元、2964万元、2528万元、4466万元、6198万元,占公司当期营业收入的比例分别为22.44%、25.68%、13.29%、14.26%、17.09%。

据公司中报显示,截至2018年6月30日,公司拥有已授权和申请中的专利合计424项,其中申请中的国际发明专利(PCT)14项,申请中和已授权的发明专利合计155项。另拥有软件著作权合计107项。

尽管盈利水平一般,但是由于极其符合“科创板”的定位,且技术储备较强,目前市场上对先临三维登陆科创板非常看好。

近来各方面对科创板的火热反应,在花朵财经看来,正是科创板应该享受的反应,不管是现在还是未来,科研创新能力对国家竞争力的影响,堪称是举足轻重,科创板“不一刀切”,不唯盈利论、不唯市值论的灵活规则,也充分符合世界科研创新领域的现实。

不管上述企业、乃至近来有意向登陆科创板的其它数十家企业最终能否“问鼎”科创板,这些公司表现出的努力争取的态度,都是社会各界喜闻乐见的,社会对科研创新的包容、理解、鼓励程度越高,中国的科创成果就会越丰硕。

祝福。

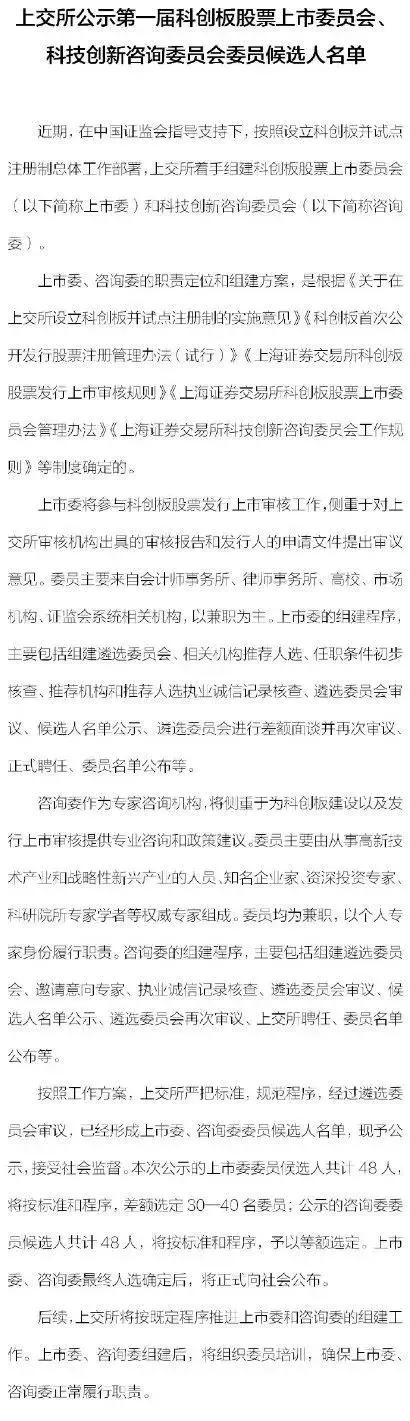

发稿前,花朵财经注意到,就在今天下午,上交所公示了第一届科创板股票上市委员会、科技创新咨询委员会委员候选人名单。

所有拟上科创板的公司,都需要经过委员会和咨询委员会委员们的金睛火眼。新三板这7家公司命运如何,很快会有答案。

021-61406392

021-61406392