春节前后,万亿“商誉雷”密布A股!3条排雷秘籍需牢记

摘要 春节将至,迎接股民的不是“红包雨”,而是“地雷阵”。原本盈利几个亿的几十家公司,一夜之间公告巨亏数十亿,原因是大幅计提了各自的商誉,同时统计数据显示,截至去年三季报A股商誉总值1.45万亿元,于是如何避雷就成了股民当下最关键的问题。1月29日晚间,上市公司业绩开始“加速爆雷”。据统计,共计58家上市

春节将至,迎接股民的不是“红包雨”,而是“地雷阵”。原本盈利几个亿的几十家公司,一夜之间公告巨亏数十亿,原因是大幅计提了各自的商誉,同时统计数据显示,截至去年三季报A股商誉总值1.45万亿元,于是如何避雷就成了股民当下最关键的问题。

1月29日晚间,上市公司业绩开始“加速爆雷”。据统计,共计58家上市公司发布预亏公告,按照预亏上限来看,46家亏损超1个亿,16家亏损超10亿元,6家亏损超20亿元。就近三天来看,已有90家公司发布预亏公告,同样按照预亏上限来看,68家亏损超1亿,24家亏损超10亿,9家预亏超20亿元。

除了大幅预亏,业绩大变脸更牵动着市场的神经。原本盈利几个亿,如今却在突然之间,巨亏十几亿甚至数十亿。大幅计提商誉成为业绩亏损的一大原因。数据显示,预亏超过20亿元的9家公司中,8家提及了计提商誉减值。为何今年出现集中计提商誉?

有业内人分析称,去年底有专家提议商誉计提改成逐年摊销的方法,这一“政策预期”导致很多公司在2018年业绩中集中计提,以此将“坏账”一笔勾销。面对上市公司纷纷大幅计提商誉,股价也随之下行,其中不乏一字跌停。

原本盈利几个亿,忽然变成巨亏数十亿

Wind风控日报数据显示,1月29日晚间,近30家公司发布业绩预减公告,人福医药、中国人寿、华录百纳、神州电子等多家公司名列其中。其中华录百纳亏损高达33.29亿-33.34亿元,多股与商誉减值或者计提损失有关。

另有数据显示,大洋电机、ST中南等近二十家上市公司大幅下修业绩预期,“业绩大变脸”。其中,奥马电器、骅威文化、银河电子、麦达数字、天润数娱更是由此前的预盈直接调整为大幅预亏。

与此同时,多家公司2018年业绩大幅预减。中国人寿预计,2018年净利润同比减少约50%-70%。业绩减少的主要原因是受权益市场整体震荡下行影响,中国人寿公开市场权益类投资收益同比大幅减少。

以此计算,预计2018年中国人寿净利润为96.76-161.27亿元,对比前三季度198.69亿元的净利润,意味着,中国人寿四季度净亏损金额或高达37-101.9亿元。中国人寿解释,受2018年权益市场下行影响,公司公开市场权益类投资收益同比大幅减少。据2018年三季报披露,2018年1-9月份,中国人寿的投资收益仍高达838.7亿元,较2017年同期仅小幅下降15.54%。

长安汽车预计,2018年全年净利润为5亿元-7.5亿元,同比下降89.49%-92.99%。报告期内,公司整体业绩下滑,主要原因是来源于合营企业的投资收益减少。另外,浙江世宝预计,2018年净利润同比下降70%-100%。

1月28日晚间,南宁糖业披露2018年度业绩预告,预计报告期内净利润亏损超13.1亿元,较上年同期下降578-622.6%。值得注意的是,截止1月29日收盘,南宁糖业的A股市值仅剩17.66亿,而全年亏损13亿,这意味着啥。

盾安环境比南宁糖业还要惨,上市14年赚的钱,一年亏光。1月27日晚间,盾安环境发布业绩“变脸”公告,预计2018年净利润将亏损19.5亿-22.5亿元。而此前,预计2018年实现净利6460.11万-9228.73万元。

春节前后,为何“商誉雷”集体爆发?

1、大幅计提商誉。从近三日发布预亏公告的上市公司中可以发现,大幅计提商誉成为业绩亏损的一大原因。据统计,预亏超过20亿元的9家公司中,8家提及了计提商誉减值。

华录百纳公告中提到,公司拟计提商誉减值准备3.5亿元左右;ST冠福公告称,报告期内预计对相关控股子公司的商誉计提3亿元的减值准备;ST中南公告称,本着审慎的原则,公司拟计提约15亿-17亿元的商誉减值准备金;大洋电机公告称,公司认为因收购北京佩特来而形成的商誉存在大额减值迹象,需要计提相应的商誉减值准备,计提金额约为2.50-3.00亿元。

2、“提前”计提商誉。为何今年出现集中计提商誉?有业内人分析称,去年底有专家提议商誉计提改成逐年摊销的方法,这一“政策预期”导致很多公司在2018年业绩中集中计提。

因为很多公司一年盈利一个亿或几个亿,但是账上商誉躺了十几亿甚至几十亿,如果按照逐年摊销的方法,或将导致上市公司出现连续年度亏损,甚至导致公司退市。这样计提的好处在于,可以将“坏账”一笔勾销,不影响后续年度的业绩。

3、年报预告倒计时。临近1月底,年报预告进入倒计时。根据沪深交易所规定,沪深两市相关上市公司需要在1月31日前进行年报业绩预告。

总规模1.45万亿,这些行业是重灾区

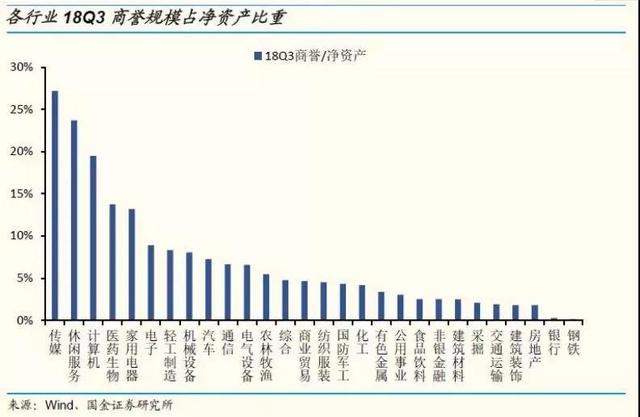

数据显示,截至去年三季报,A股上市公司的商誉总值合计为1.45万亿元。据统计,主板、中小板和创业板的商誉分别为7914亿、3774亿、 2761亿,大概比例为7:3:2。虽然从量来看,创业板的商誉总值较小,但其商誉占板块净资产的比重最大,为18.63%。

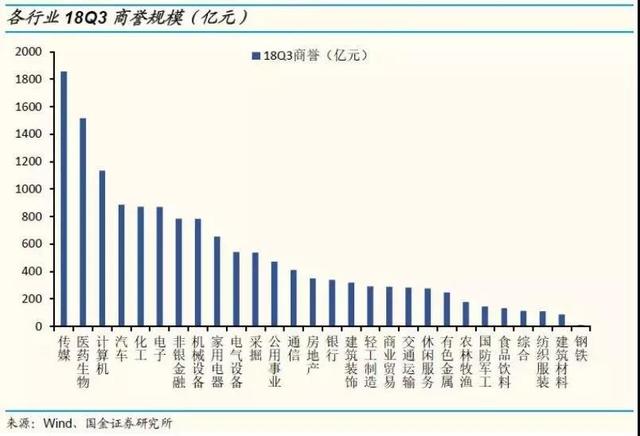

具体行业板块来看,国金证券指出,在商誉规模的绝对值方面,传媒、医药生物、计算机、汽车、化工、电子等行业商誉规模较高,截至18Q3商誉分别为1875.18.1515.79、1133.43、 884.72、 872.12 、869.64亿元。

商誉占净资产比重方面,传媒、休闲服务、计算机、医药生物、家用电器等行业商誉占:净资产比重较高,截至18Q3商誉占净资产比重分别为27.18%、23.68%、 19.48% 、13.74%、13.19%。

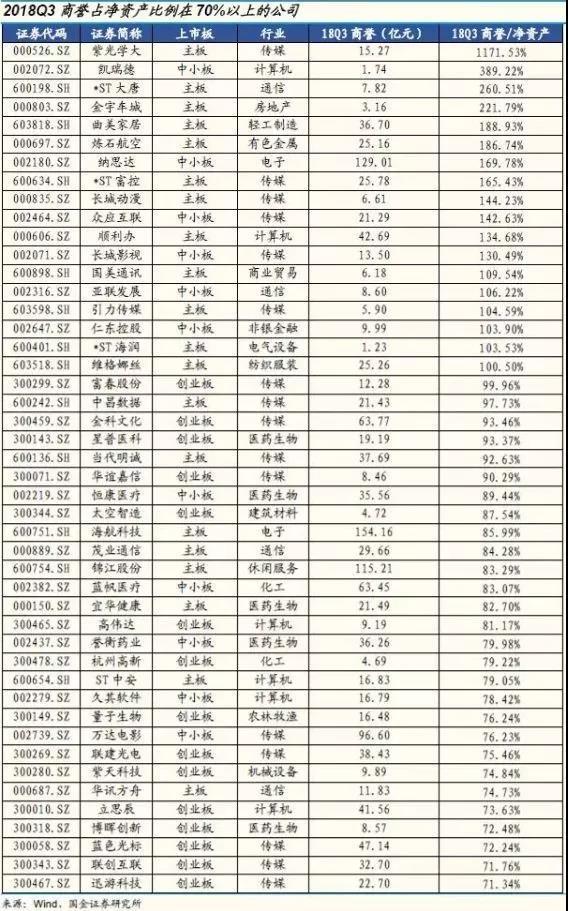

近期,商誉爆雷影响特别明显,动不动股价就是跌停,投资者不得不防这类“黑天鹅”,毕竟关乎钱袋子。特别是商誉占净资产比例较大的公司,可能,面临较大的商誉减值风险,国金证券筛选出截至2018年三季报商誉占净资产比重大于70%的公司,供投资者参考:

如何避雷?三条建议需记牢

业绩“变脸”的原因包括4个方面:资产减值、商誉减值、资产处置损失和经营业绩下滑。对于投资者如何“避雷”这一问题,多位私募给出建议。

建议1:合理并购价格是避雷的关键。弄玉投资总经理何上溯指出,投资人要避免商誉减值的“雷”,还是要从上市公司并购的“源头”开始检验:看看并购报告书的详细内容、资产标的的盈利能力如何、行业发展前景和行业中竞争优势如何,这和分析一家上市公司的方式是一样的。在考察并购案例时,应当重视并购价格,合理的并购价格是“避雷”的关键。如果上市公司能够以合理的价格并购一些盈利能力强的资产,那说不定多年以后这类资产不会变“雷”,也不存在商誉减值问题,而是一项“隐蔽资产”。

建议2:少买有大量商誉资产上市公司。上海千波资产束其全表示,规避商誉减值这种“雷”,最好的办法还是少购买具有大量商誉资产的上市公司,尤其是最近大幅度并购、账面上记载着巨量商誉的公司。上市公司购买资产不能只看评估价值,还要从长远评估这块资产在若干年后的预期价值,否则很容易出现高价购买资产“后遗症”,业绩承诺期一过就“变脸”,投资者必然面临巨大的投资风险。在2015年前后,有很多公司在被收购过程中,其价值被高估至净资产的十倍甚至百倍之多。这些被高估出的部分被会计以商誉的形式沉淀在总资产中,从而造成了上市公司净资产大大虚高。如此一来,一旦被收购企业业绩不达标甚至发生巨额的亏损(尤其是被收购企业往往在业绩最辉煌的阶段被收购),上市公司就不得不对并购中形成的商誉进行减计甚至计提归零,从而造成上市公司业绩的巨幅波动甚至大幅度亏损,给上市公司股价造成重大影响,严重影响中小投资者的利益。

建议3:警惕有大量收购行为公司。万霁资产董事长牛春宝表示,因为2018年市场环境不好,估计很多公司会就商誉做大手笔计提。规避这种“地雷”最好的办法,就是不碰有大量收购行为的公司。因为90%左右的收购,尤其是跨行业收购,都是不成功的。也有不愿具名的私募人士透露,目前股市处于低位,上市公司会有主动或被动做低2018年业绩的预期,为的是2019年“轻装上阵”,有个好的业绩预期,这就是业内认为的“业绩洗澡”。上市公司业绩“洗澡”主要涉及固定资产、长期投资、应收账款、存货等方面,这些都是上市公司可以计提减值、进行业绩调整的“点”。

什么是商誉?是天使,也是魔鬼

商誉是指上市公司并购时,支付收购价与被收购企业净资产的差额。经济日报对此解释道,某新经济公司自诩成长性高,发展前景好,估值10亿元,但是按照行业平均规模和营收计算,这家公司只值5亿元。未来如果该公司被并购,这部分多出来的隐性资产(5亿元)就可以理解为商誉。

标的资产估值虛高,当前很难以更高的估值出售,这种情况下也会导致减值发生,更为常见的方式是计提商誉减值准备。如果收购的这家公司运营稳健达到预期,商誉就只是账面数字,而如果其不达预期,报告期末就需对商誉进行减值测试,减值金额将远大于标的公司盈利不及预期的部分。

商誉减值对市场产生很大的冲击,直接表现就是股价大范围波动!类似黑天鹅事件!

举个例子,天舟文化1月28日晚发布业绩预告,预计2018年净利亏损10.6亿元-11亿元,同比由盈转亏,上年同期盈利1.34亿元。报告期内,公司出现亏损的主要原因是对收购公司的商誉等进行了初步减值测试,预计计提商誉减值准备和长期股权投资减值准备共计12-14亿元。而按29日跌停价3.8元计算,天舟文化的总市值才32亿元。

天舟文化从2014年起疯狂并购。据统计,2014年,天舟文化收购神奇时代100%股权;2016年,收购游爱网络100%股权;2018年,天舟文化3.75亿收购广州四九游26%的股权,2.16亿元收购海南奇遇72%的股权。

在系列收购动作中,天舟文化积累了巨额商誉资产,据2018年三季报显示,该公司50亿元总资产中,有28亿元都是商誉。其中两起并购的商誉资产较大。

一是2014年12.54亿元收购神奇时代。 截至2013年6月30日,神奇时代净资产账面值仅为5697.70万元,对应天舟文化12.54亿元的收购价,增值率超过21倍。此次确认了11.24亿元的商誉。2014年并购神奇时代时,原股东做出的业绩承诺是,2014年、 2015年、 2016年度扣非净利润分别不低于1.2亿元、1.5亿元和1.66亿元。从2016年起,神奇时代就有点增长乏力了,当年净利润1.6亿元,离承诺业绩还差500余万元。由于未完成业绩承诺,神奇时代原股东支付了补偿款1200余万元。

但三年业绩承诺期一过,业绩马上变脸。2017年,神奇时代仅实现7852.79万元的净利润,同比下滑51.91%。天舟文化2017年对神奇时代减值7405.36万元。

二是2016年16.21亿元收购游爱网络。截至2015年6月30日,游爱网络全部权益账面价值为7475.11万元,对应天舟文化16.2亿元的收购价,增值率也约21倍。此次确认商誉14.22亿元。游爱网络被收购时的业绩承诺是2016年、2017年、2018年 扣非净利润不低于1.2亿、1.5亿、1.875亿元。

2016年、2017年游爱网络分别实现扣非净利润1.22亿元、1.62亿元。2018年上半年,游爱网络实现净利润1.31亿元,但这其中有5100万元是合并海南奇遇后,对原股权进行重新估值而产生的利得。扣除这个收益后,游爱网络上半年净利润只有不到8000万。随着下半年游戏监管趋严,要实现最后一年的业绩承诺,还是有点悬。

天舟文化疯狂收购使其一度为A股中的明星股,但现在的巨额商誉资产却成为一道沉重的枷锁。

021-61406392

021-61406392