“市值教父”也有走眼时,卖价≈买价,和君商学退出汇冠股份

摘要 近日,汇冠股份拟以9.4亿元剥离精密制造业务,继中泰桥梁、勤上股份之后,成为A股市场第三家剥离主业,跨界教育并专注教育行业的上市公司。汇冠股份拟以9.4亿元出售旺鑫精密92%股权,此次交易完成后,汇冠股份将完全退出精密制造业务。接盘方为卓丰投资,卓丰投资也以近13亿元受让汇冠股份20.98%股份而成

近日,汇冠股份拟以9.4亿元剥离精密制造业务,继中泰桥梁、勤上股份之后,成为A股市场第三家剥离主业,跨界教育并专注教育行业的上市公司。

汇冠股份拟以9.4亿元出售旺鑫精密92%股权,此次交易完成后,汇冠股份将完全退出精密制造业务。接盘方为卓丰投资,卓丰投资也以近13亿元受让汇冠股份20.98%股份而成为汇冠股份大股东,剥离后,公司实际控制人也将变更。

退出的不仅仅是精密制造还有和君系

时间倒推至2015年6月,和君商学作价14亿,将原大股东持有的2787万股股票(占汇冠股份股本总额的21.22%)收入囊中,成为公司第一大股东。该事件在当时,开创了新三板挂牌公司收购并控股沪深交易所上市公司的第一案。

但是仅仅2年后,和君就计划以10亿元的价格将所持15%的汇冠股权转让给卓丰投资,而且剩余6.22%股份的投票权在收到全部转让款后将不可撤销的委托给卓丰投资。细细算算这笔账,和君商学基本上出让的这15%股份和15年花钱买的时候的价格基本相当,而两年分红了21万的股利,实在是不够这笔巨款的时间价值成本,所以看似没赚没赔的和君,应该是赔了。

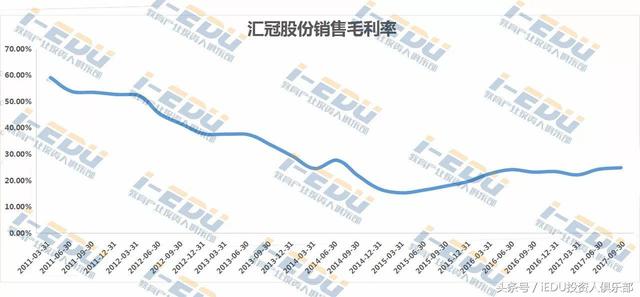

不过,转回头看看汇冠股份自己,在2011年刚登陆创业板的时候,50-60%的毛利率,20%以上的净利率,盈利能力确实可观,但是年营收连续4年一直在1.5亿元以下,毛利率也在不断下滑。2013年9月至2014年6月也依然微微亏损,这样的竞争力简直是挣扎在被ST边缘。

于是2014年汇冠股份收购了旺鑫精密,营收明显成倍放大,但是毛利率和净利率依然低迷,2015年底更是爆出1.11亿元的亏损,原因就是因为刚买回来的旺鑫精密计提了1.93亿元的商誉减值。虽然精密制造业务大幅扩充了营业额,但是对于整体的业绩依然没有较大的改观。

专注教育更不如说回归教育

其实在涉足手机、消费类电子产品的精密构件行业之前,汇冠股份是交互式电子白板的明星公司。2009年汇冠的交互式电子白板被评为“全国电教产品十佳品牌”,并入选科技部2010年度“国家重点新产品计划”,并且和教育有关的基因一直都在。

2015年,和君系控股汇冠股份,董事会改组,公司重新确立了以“打造一流教育设备及教育智能化整体解决方案的提供商”的发展战略。2016年公司通过发行股份100%购买了“恒峰信息”。恒峰信息为教育行业提供信息化解决方案、教育软件产品、在线教育运营服务。其客户主要集中在广东省,目前已经累计服务基础教育学校2300余所,年覆盖学生250万左右;累计服务职业教育院校110余所,年覆盖学生130万人以上。

恒峰信息的控股子公司“广州华欣”主要客户也包括国内交互智能平板龙头“视源股份”。据了解,视源股份的自有品牌“希沃”在国内教育市场的占有率超过30%。

砍掉81%的营收+25%的净资产

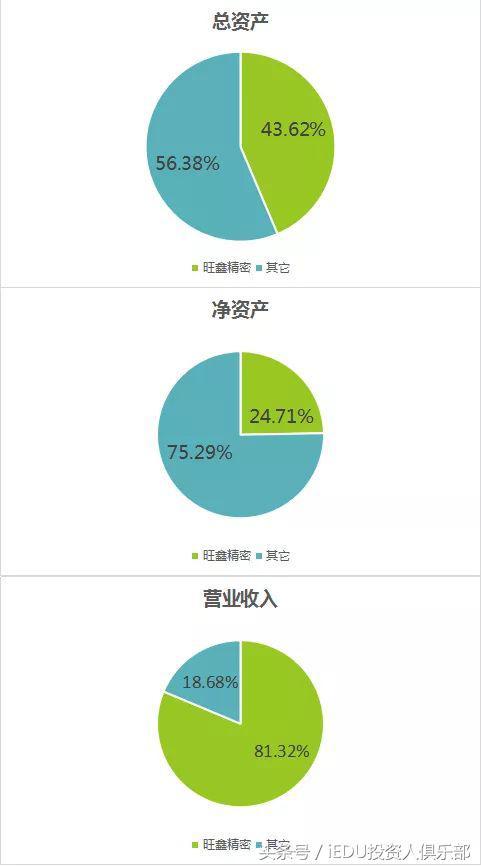

根据汇冠股份2016年年报,此次剥离的旺鑫精密占汇冠股份净资产的24.71%,营收占81.32%。尽管营收占8成,但是精密制造业务却只占公司全部毛利的59.66%,毛利率仅为16.35%。本次交易完成后公司将回笼大规模资金,但同时营收净利也将双双跳水。

先跨界,再转身

仅仅两个月,中泰桥梁不建桥了,勤上股份也差不多卖光了半导体主业,背负着被ST风险的上市公司,真的可以通过这样的方式,先跨界,再转身教育行业么?

华泰证券高级研究员王莎莎认为,从以上三家上市公司来看,“剥离”是比较集中,但是这并不算新趋势,随着教育业务布局深入,剥离原主业是合理的,是早晚的事。国金证券教育行业首席分析师吴劲草认为,至少短时间内来看,并不是所有公司都会剥离主营。

如果,这些“拟”剥离都一一实现的话,在A股的教育板块将多三家纯纯的教育企业,各种教育概念也将会不仅仅停留在“概念”层面,理直气壮的改名字也是必然。但是这样的转型,营收和利润规模大幅缩水,地区性教育行业布局,市场占有率也不及龙头,未来的发展大家看好吗?

021-61406392

021-61406392