顶级私募的投资框架,你值得拥有!

摘要 昨天我们和大家分享了一下关于千股跌停的原因(详见昨日文章《大跌背后,人祸几何?》)。其中结尾说到:行情好的时候就好好赚钱。行情不好的时候,就好好读书学习,为下一轮行情做准备。今天虽然国家队上班拉了一把股市,但是短期的市场情绪依旧很不稳定,新低随时可能到来。所以,我们今天不谈机会(谈了你也未必信),就

昨天我们和大家分享了一下关于千股跌停的原因(详见昨日文章《大跌背后,人祸几何?》)。其中结尾说到:

行情好的时候就好好赚钱。行情不好的时候,就好好读书学习,为下一轮行情做准备。

今天虽然国家队上班拉了一把股市,但是短期的市场情绪依旧很不稳定,新低随时可能到来。

所以,我们今天不谈机会(谈了你也未必信),就谈谈散户该怎么炒股吧。

不论是初入江湖的小白,还是在股市混迹多年的老江湖,都希望能获得一套绝世神功,进而能够称霸股林,实现财务自由,走上人生巅峰。

事实上真的有这样的无上功法吗?

我最近研究了国内几家优秀私募的研究框架,发现一些非常有价值的干货,非常值得我们小散去学习。

在分享干货之前,先简单说一下国内私募发展的背景。

我国的私募行业从最早的地下私募、地下操盘室这样的灰色地带发展到现在正规持牌的阳光私募,已经走过20多年——几乎和A股的历程一样长。2014年国家通过了三项规章制度之后,私募行业才算是彻底步入了正轨,行业迎来了大爆发,一批优秀的公募基金和券商的职业投资人转战私募江湖。

经历了2015年的冰火两重天、2016的沉闷、2017的价投爆发之后,很多的小私募惨遭淘汰。但是黄沙吹尽始见金,一批优秀的私募经历了这几年的考验,依然保持了良好的业绩水准——他们就是我们这次学习的对象。

特别提醒:根据《投资者适当性管理办法》,个人投资者购买各类理财产品需符合相关规定合规认购。本次分享的内容不代表我们推荐读者购买任何私募产品。

本次研究的对象包括高毅资产、弘尚资产、拾贝投资、观富资产。

经过研究,我发现顶级的私募分析框架有两大法宝:

认识论上,遵从价值投资。

方法论上,崇尚逆势思考。

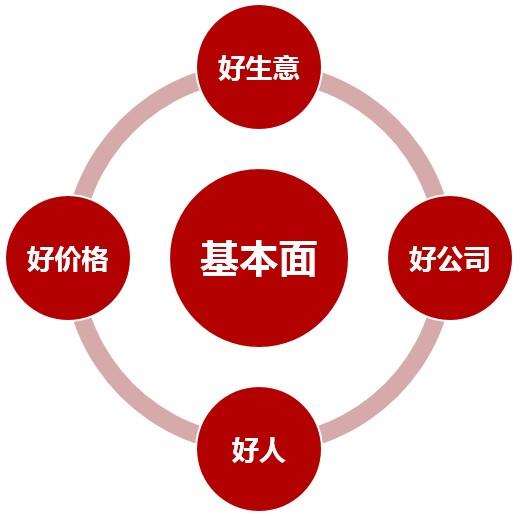

价值投资:化繁为简的“四好原则”

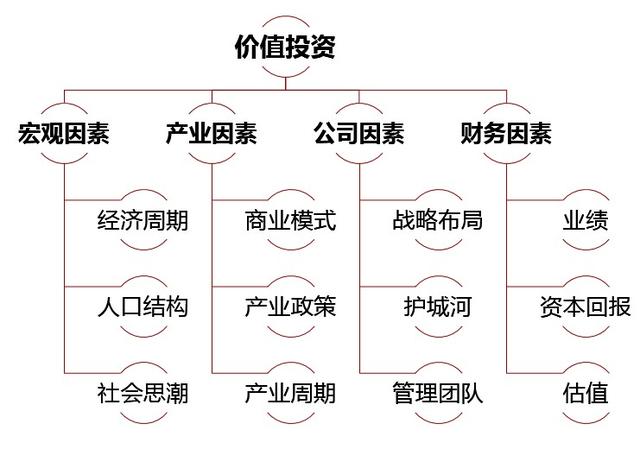

价值投资意味着要回归基本面,在纷繁复杂的现象和数据中探求企业的价值内核。在顶级私募看来,实践价值投资需要思考四类逻辑。

宏观逻辑。包括经济周期的因素(比如是处于经济的扩张期、衰退期,还是拐点阶段),另外还需从人口结构、社会思潮、群体心理甚至政经关系等大格局去看问题。比如时下作为焦点的贸易战、中国人口红利带来的消费升级、医疗养老产业的机会等等。

产业逻辑。包括产业的发展阶段、核心驱动要素、行业的竞争格局,上下游的关系等等。比如,新能源汽车行业国内的竞争格局,整车生产与上游电池、原料企业之间的优劣势比较。

公司逻辑。需要考虑一个公司的战略布局、业务方向是否符合宏观逻辑与产业逻辑。一家公司的经营团队是否靠谱(各种意义上的,比如品行、执行力、格局等等)。比如,一家公司是专注于主营业务还是三天两头的蹭热度,科技公司研发投入怎样,消费企业的渠道建设如何,一家公司的高管是品行正直,还是口无遮拦行为乖张。

财务逻辑。财报是公司运行的数字化科学表达,也是研究公司运营的最重要资料。营收状况、成本和利润分析、资产回报率、估值等问题都是核心关切。

如果把上面这个稍显复杂的基本面框架化繁为简,我们可以得出一个“四好”核心框架,即:好生意,好公司,好人,好价格。

考虑到可操作性,“四项全能”的公司一定是少之又少,所以我们在选择公司时可以退而求其次。“三好学生”也是很好的选择,再不济,有两方面特别突出的也可以作为我们投资的对象。但是,需要特别注意的是,如果有一个方面存在特别显著的短板,则要考虑回避。

价值投资的四好原则

虽然大家都知道价值投资的理念。但真正能把理念贯彻到行动中的人并不多。为什么价值投资知易行难呢?

对于投资者,尤其是对于散户投资者而言,价值投资包含两大难点。

一方面是知识储备门槛较高。“四好原则”虽然足够简化,但每一条展开来都需要相当的知识储备和分析能力,这对于绝大多数股民而言,门槛太高。

另一方面就是,诱惑太多。A股扩容到现在有3500多只股票,哪怕在行情最惨淡的时候,每天也不乏涨停板(+10%),甚至地天板(+22%)。因此,相对于要下慢功夫的价值投资而言,“打板”和追热点就显得更有诱惑力。

不过,从私募基金的业绩表现来看,长期活下来的私募,单一年份的业绩在同类中大多都不属于最高的,但长期回报惊人。比如老牌私募景林资产,其旗舰基金创造了10年10倍的惊人业绩。反观一些基金,单一年份的回报令人咋舌,但是往往活不过3年就销声匿迹。对个人投资者也是同理,是抱着急于求成的心理大开大合,还是以稳健增值长期坚持为原则?

顶级的价值投资者奉行贵精不贵多的原则。曾经的公募基金明星、现在的私募大佬邱国鹭就坦言:“宁打一口井,不挖十个坑……尽管A股和港股市场有将近6000只股票,但进入我们(高毅资本)视野的只有100只左右……”

对于个人散户而言,如何解决价值投资的专业门槛问题和克服市场诱惑呢?这就涉及到很多优秀私募的共同关注点——能力圈。不过关于“能力圈”的问题,我们以后再说。接下来,我们探讨顶级私募基金的第二个法宝——逆向思维。

逆向投资:勇气背后的底气

说到逆向思维,巴菲特的那句名言可以说是最经典的概括:

“在别人恐惧时贪婪,在别人贪婪时恐惧。”

在我看来,逆向投资主要表现有两个,一是主动回避热点,二是在市场恐慌的时候认清背后的逻辑并在风控的前提下勇于布局(说白了就是抄底)。

A股市场的一大特点是容易形成热点,任何新的概念、故事都很容易在A股市场获得响应。然而,热点和趋势的持续性都很弱,一波概念热炒的持续时间视整体投资情绪的强弱,短则一日游,长则半年甚至更长。2015年的“4000点才是牛市起点”、2017年的“雄安战役”、2018年1月的“白马行情”,以及其他数不胜数的案例都告诉我们——“人多的地方往往不安全”。

主动回避热点,其实就是拒绝诱惑。这对普通投资者其实挺难的——今天一个黑科技,明天一个颠覆性技术,各类媒体追捧的热点,让你我经常不由自主地就被吸引过去。我们该如何辨识这些技术炒作呢?我以后会详细讲讲我的体会,今天还是讲大框架。

逆势投资的另一个表现,就是所谓的“抄底”了。当一只股票或整个市场都在下跌的时候,你需要冷静思考的关键问题是:

- 这种下跌到底是对超买的调整(所谓的“杀估值”)?

- 还是业绩本身出现了拐点(“杀业绩”)?

- 还是说根本性的价值逻辑发生了改变(“杀逻辑”)?

如果是“杀估值”,那反而意味着布局机会。比如,万科作为国内房地产业的龙头企业,其业务布局、财务表现、管理团队都堪称一流。但由于股权之争导致股价在暴涨之后,遇到了大股东钜盛华的持续大宗减持,今年以来股价表现惨淡——这就是典型的“杀估值”。

在经过一轮的下杀之后,万科的估值已经回归行业平均水平——这意味着如果现在布局,未来可能获得地产行业的平均回报以及万科自身经营的超额溢价;如果股价持续下杀,则意味着更多的超额回报空间。

如果遭遇业绩下滑,则需要警惕是否属于非持续性下滑(比如季节性变化,或者偶发冲击)。如果是非持续性的下滑,那么也意味着业绩恢复后,股价有重新上行的空间。但若出现持续性下滑,则很可能由“杀业绩”演化为“杀逻辑”——也就是整个投资逻辑已经发生转变,需要及时作出策略调整。

以今年为例,大盘在多次突破3200后大幅回调,即所谓的“满3200减200”。而每次大幅回调时,个人投资者往往感觉灰心丧气,整个市场情绪凋零。但诸多优秀的私募基金都趁着回调之后坚定布局,在3000点上方果断“你舍我取”并在随后的反弹中获益颇丰。

其背后的原因,就是这批基金认为今年的大盘萎靡更多是由非基本面的因素造成,A股整体的基本面环境可以支撑3000上下的底部区域——这就是典型的逆向思维。

需要特别指出的是,逆向投资在很多时候意味着要“接飞刀”。要想避免受伤,除了要有坚实的基本面分析支持以外,还需要尽可能精准的操作和完备的风控机制——一旦确认接飞刀失败,就要果断砍仓止损。

最后,总结一下私募的顶级投资框架:

一是在选股上坚持“价值投资”的认识论。围绕“好生意、好公司、好人、好价格”的四好原则进行筛选,同时要耐得住寂寞,忍得了诱惑。

二是在择时上信奉“逆向投资”的方法论。一方面主动回避热点,一方面在市场恐慌时基于充分的分析和风控勇于布局。

树立正确的投资观念是在股市长期生存、稳健增值的第一步,我们今后还将和大家继续分享优秀的投资心得。

今天是我们和大家分享投资心得的第一篇,如果大家有什么投资方法想了解的,可以留言。我们会根据大家的留言来创作大家更喜欢的内容~

021-61406392

021-61406392