弘尚于龙:15年不确定性的东西非常贵,大家对未来有很好梦想

摘要 谈论二级市场,除了从宏观、行业、个股的角度切入,还有其他角度嘛?当然有!11月17日,弘尚资产合伙人、投资经理于龙在诺亚财富丽江钻石年会上,从股票的全生命周期、风险因子的概率分布角度来看,究竟如何才能选到具有长期投资价值的好标的。演讲|于龙(弘尚资产合伙人、投资经理)整理编辑|赵凤玲(诺亚财富品牌市

谈论二级市场,除了从宏观、行业、个股的角度切入,还有其他角度嘛?当然有!

11月17日,弘尚资产合伙人、投资经理于龙在诺亚财富丽江钻石年会上,从股票的全生命周期、风险因子的概率分布角度来看,究竟如何才能选到具有长期投资价值的好标的。

演讲 | 于龙(弘尚资产合伙人、投资经理)

整理编辑 | 赵凤玲(诺亚财富品牌市场中心)

每当我们谈及二级市场,第一反应是通过分析预测来选择未来最好的投资方向或者标的。但可惜的是,有些因子好预测,有些因子接近于不可预测,而且,90%的事情是无法预测的。

举个例子,2015年的时候有谁会预测到贸易战?没有,对吧!所以,今天我们站在这里,如果要预测未来三年会发生哪些事情,其实也是无法预测的。

贸易战如此,经济危机也是如此,这些都是重要但不可预测的因子。

寻找重要且可预测因子

那么还有10%可预测的因子,我们应该全部押注于这个地方。这里面又分不重要的可预测和重要的可预测。对于不重要的可预测因子,我们其实也不用太关心。

那么,哪些是不重要的可预测因子呢?比如流动性。其实这个因子对股票投资长期没有什么影响,短期可能会给你一个2015年那样的牛市,但长期起决定作用的还是业绩增长。还有一些也是不重要的可预测因子,比如上市公司利润是不是在某一个季度释放,比如公司管理层对股价的短期诉求等等,这些都不是最重要的。

所以我们主要关注的第二个象限:重要且可预测的因子。

股票是一类具备全生命周期属性的资产,背后可能是一个20-30年的公司。所以今年和明年少赚一点不重要,重要的是整个20年会不会少赚很多钱。所以这些风险因子的概率分布对分析股票的全生命周期价值有很大用处。

以强周期的航空为例:油价、汇率、时刻管理、空域、需求、高铁……等等都有不同程度的不确定性。但其概率分布受成本曲线、购买力及利率平价、地理经济、技术周期、渗透率等影响,又相对稳定。

比如油价长期分布概率是完全取决于成本曲线的,汇率的长期中枢也是根据购买力来的……我们把这些风险因素全部找出来,知道他们的大致区间,然后我们去算每种情况下的回报率。

我们当前来看经济这个风险因子,基本上市场共识绝大多数是两个:一个是觉得明年经济比较差;一个是觉得明年经济要崩溃,没有人会觉得明年经济会非常好。所以我们对明年经济风险因素的预期就两个:差或者崩溃。

那么我们接下来来看,全球的经济在增速下滑的情况下是个怎样的规律。

中国宏观经济未来10年面临的局面,可以参考国际上所有人均收入超过1万美元的国家经历,包括德国、新加坡、日本等等,这些国家的GDP增速也曾经从10%左右的高位最后降到3%-6%区间的这样一个过程。未来几年,中国大致上也会经历这样一个过程,GDP增速从目前的7%左右降到3%-4%这样一个水平。

具体明年降几个点我们不知道,但大致上是这样往下降。再比如油价,涨涨跌跌,但整个成本曲线都是在二三十到一百二三十之间,这个基本不会有太大的变化。

现在市场上出现一个最明显的特征:就是不确定性的东西非常便宜,而确定性的东西,和经济关系不大的比较贵。这和2015年的情况相反。15年的时候不确定性的东西非常贵,大家对未来有个很好的梦想。

重估不确定性

那么问题来了,这些不确定的东西是不是就没有价值呢?

我们来算一下:假设明年经济维持在6%以上,某只股票光盈利增长不靠估值波动,会有100%的潜在收益率;如果经济下滑到5%,潜在收益率变成60%,还是比较高的。所以未来2年,我们测算,潜在收益率在30%-50%这个区间。假设GDP突然掉到4%以下,那潜在收益率就可能是负20%-30%。

有20%的概率经济会横住,20%的概率会崩盘,还有60%的概率是正常周期性下滑,按照这样的的一个概率分布,然后把收益率加权平均下来,期望收益率是39%。

39%这个期望收益率还是很高的。当然这是一个极度简化的模型,真实的世界要比这个复杂得多。我们在这个极度简化的模型中调整一个东西,把金融危机的概率往上调,调到50%,算下来,这个期望收益还是大于0的,还有10%,要调到60%-70%的经济危机概率,整个资产期望收益才会达到零。所以目前这个股票的估值反映了60%-70%概率会发生金融危机的风险。

而15年是什么情况呢,是公司有1%的概率可以发展成1万亿的公司,但市场把这个概率算成了90%,导致了非常高的估值。现在的情况刚好反过来。

目前市场高估了金融危机的概率导致一部分股票的低估值。所以,2018年市场的最大风险也是未来市场最大的机会,高估了金融危机的概率。低估了经济正常减速的概率

2018年风险资产下跌主要的原因是风险溢价的变化。

风险溢价代表投资人承担风险资产的补偿。不同时间这个补偿是不一样的。泡沫期这个补偿是负的。比如说07年冒着巨大的风险换来的收益还不如国债,这个时候其实不太应该买股票,或者只有很少的股票可以买。

风险溢价代表了投资人感知的风险,现在市场觉得这个时间点风险很大,所以给了很高的风险溢价。当市场上所有人都不愿意承担风险的时候,你只要承担一点点风险就可以赚很多钱。

所以无论是耐用消费品行业、弱周期行业,还是强周期行业,都能找到被低估的企业。

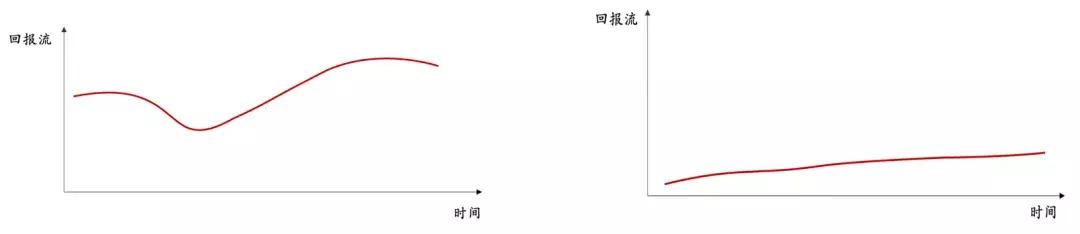

大家的一个流行观点是选择弱周期行业。但是我们看到的弱周期行业是右边这张图。由于估值较高,它给你整个生命周期的回报其实非常少。市场合理或者从概率角度低估了这一类股票的风险。

而一部分跟经济周期有相关性,且同时具有长期成长性的股票,面对的回报是左边这张图。由于低估值,短期的盈利趋势未必好,但长期看,全生命周期的回报流远远大于后者。即使考虑到更高的股权风险溢价。

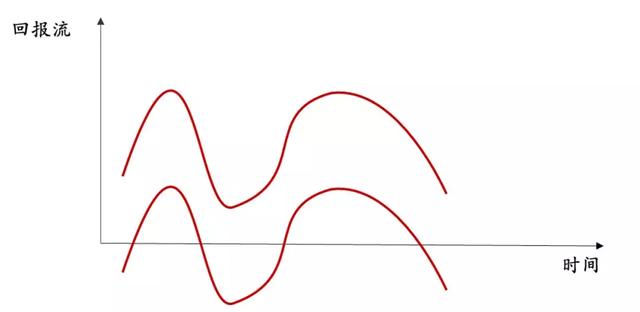

另一个角度来看,即使在某些盈利波动较强的行业里,有些企业能有自己的超额经济利润(护城河),行业本身的周期性掩盖了这些超额利润的稳定性。我们想一想,大多数行业不太可能长期ROE小于0。如果我们只基于这些超额利润算出来的估值都很便宜。其实是一个低风险高收益的投资。这属于被高风险溢价掩盖的稳定性。

今年市场虽然跌到估值非常低的一个位置,但也并不是遍地黄金,有很多东西确实应该跌。

但有两类公司是被低估的:

一类是真正的长期成长股,细分行业龙头,短期由于各种原因戴维斯双杀,未来是有可能戴维斯双击的;

另一类是周期性行业里面金融危机概率被错误高估的公司,未来可能会有一个风险溢价下降带来的价值重估。

综上,我想说当前投资人反而不能过度追求确定性,某些确定性可能被高估了。风险溢价的高企,反而为投资人创造了更多的错误定价投资机会。

当前时点,买入短期的不确定性,享受长期的确定性。

*以上内容根据于龙在诺亚财富2018年钻石年会现场分享内容整理而成,有删节。

点击了解更多,一键获取钻石年会全场大咖精华笔记

021-61406392

021-61406392