从创业角度看成长股投资

摘要 记者:黄艳丽老板火了!事情要从11月26日在751D·PARK北京时尚设计广场举办的“雪球嘉年华”说起。作为一颗冉冉升起的新星,麒麟财经受邀参加了这场顶尖投资人、机构实力派、雪球的人气用户、以及众多明星CEO云集的大会,CEO程锋还进行了一场精彩的演讲《如何从创业角度看成长股投资》,画风正经,观点新

记者:黄艳丽

老板火了!

事情要从11月26日在751D·PARK北京时尚设计广场举办的“雪球嘉年华”说起。

作为一颗冉冉升起的新星,麒麟财经受邀参加了这场顶尖投资人、机构实力派、雪球的人气用户、以及众多明星CEO云集的大会,CEO程锋还进行了一场精彩的演讲《如何从创业角度看成长股投资》,画风正经,观点新颖,见解独到,引爆全场,成为本年度雪球嘉年华的一大热点话题。

晚上回家我照例刷雪球,发现老板的演讲被很多球友点赞,说不开心那是不可能滴。

有图有真相:

有球友说“刚刚听了麒麟财经的演讲 很不错推荐大家都去听下。

好在有料 有料就是这些观点都是他经历之后的归纳和总结”。讲到经历,那我就来八卦,哦不,介绍一下程锋吧。他是80后,纯科班出身,在资本市场经历丰富。从复旦大学金融专业硕士毕业后,他先后在国信证券、华安基金、长江证券做二级市场投资研究。2014年,他又同几位师兄弟创立私募,成为上海景熙资产的合伙人。现在是一名创业者,担任麒麟财经的CEO。

程锋本身就是一个价值投资者,但是当他从一个投资者转变成为一个创业者,“从看到干”的过程,一些观念和看法也发生了改变,他开始真正意识到价值股、成长股的区别到底在哪儿、核心在哪儿。

程锋的演讲分为三部分:

一、从0到1型公司的认知盲点

二、从创业经历看成长股基因

三、创业和投资的那些共振点

以下是程锋演讲全文,被球友推荐过的演讲建议读三遍。

1

从0到1型公司的认知盲点

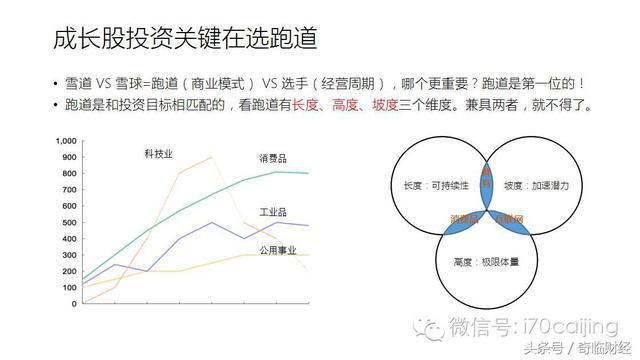

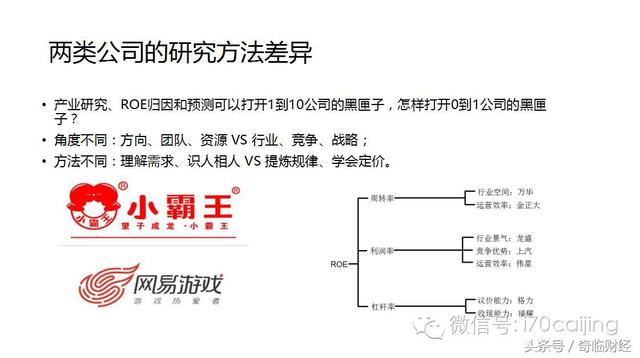

如果说大家讲投资就是一场长期的滚雪球,我更愿意从三个纬度来看待这个雪道和雪球的核心特征:长度、高度、坡度。

当我还是一个机构投资者的时候,其实我有一个认识,雪道远远比雪球要重要,商业模式比经营周期要远远重要得多。当然,大家做研究、做投资起步,是老老实实的研究公司业务、经营周期做起,例如一家公司的基本架构、财务特征,还有最核心的的发展战略。可是,在经过多次折腾和身份切换后,我觉得这样一个框架存在不少盲点,怎么说呢?

让我们来看左边这个图,如果我们从零轴开始画出一个小的区域,其实对任何行业和公司都是一个未知的真空区——也就是我们所总结的一切规律和理念基本仅适用于成熟公司,而不适用于这些公司的早期阶段。大家刚才分析房地产的高与低,银行股的便宜或贵,或者各种类型和行业股票的好和坏,更多的是用归纳法来总结过去,然后用演绎法来推演过去。但是,对于零轴附近的盲区该怎么分析、怎样破解,我觉得可能实践可以告诉我们一些不一样的东西。

公司有两种类型,一种是“1到10”型,另一种是“0到1”型。“归纳法”对于“0到1”型的创业公司却很难适用。

原因在哪儿呢?先看三个例子。

1, 微博。微博涨了3倍以后,才被发现原来是有价值的,价值体现在向三四线城市的下沉,体现在对年轻人而非意见领袖的渗透,体现在内容的视频化之上。但是此前,在微博股价极其低迷的阶段,这些一直存在的趋势为什么鲜有提及?

2, 陌陌。从2015年进入直播,到今年取得大丰收,对于陌陌来说,是可预见的基于战略的系统规划吗?至少据我的了解和观察,不是。在决策上线直播业务期间,公司经历了激烈的争吵,最后下定承受一定亏损、放手一搏的决心才决定上马。但是,短短半年直播就出乎意料的盈利了,且在2016年就有可能带来1亿美元的净利润。如果基于过去的经验来做推演,能够预见这个趋势吗?

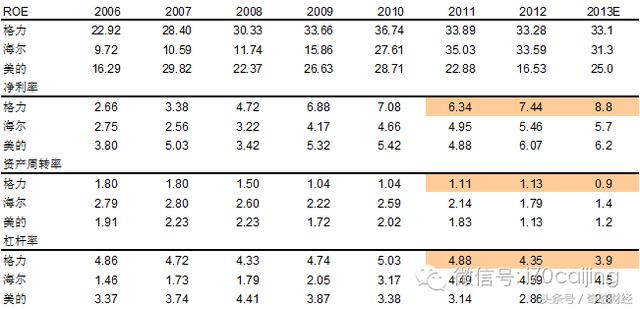

3, 格力。2013年我做了下面这张表,关于格力电器、青岛海尔、美的集团三家公司ROE驱动因素的分析和变化趋势的预测。当时得出这么一个结论,就是格力从企业经营的角度,2013年以后就已经亢龙有悔了,或者说它的优秀就此止步了。虽然,其股价在2013年以后涨了很多,但更多来自于估值的变化,而非公司内在价值的真实增长。所以到今天,很多人吐槽格力收购银隆很不靠谱,但在事前不那么容易做出这个判断。因为,它的利润依然很好,估值依然很低,你不容易看出来它的缺点在哪。

举这三个例子,原因就是我们长期以来所做的从1到10的研究方法,本质上在关注什么呢?我们一般在谈行业周期,谈竞争格局,谈经营战略。要了解这些,你多看年报,多听企业高管路演、多看券商研究员报告,然后多做国外、国内的案例对比,基本可用得出靠谱的结论。

但是,我越来越认为在“从0到1”的公司里面,这样一套理论是不太适用的,或者说存在很大的认知盲区。以下,我们就来探讨这个盲区应该怎么突破。

首先,针对它们二者的研究角度存在非常大的差异。

“从0到1”的公司,需要看的只有三点:第一个方向,第二个团队,第三个资源。

而“从1到10”的公司则是看行业是个什么属性,竞争是个什么格局,战略方向到底是啥。

还是举例来说明。以段永平投资网易8年获利100倍这个经典战役为例,我根据自己的投资和创业心得,推断他自己能成功实现这笔投资的核心有两点:

第一点,是他做小霸王的过程里面,对游戏行业需求的深刻理解,这种理解能力应该会超过几乎全部的基于逻辑和案例去做分析的投资者。

第二点,我个人推测,极有可能是对丁磊个人的信任或者说相对融洽的沟通。这两点因素,可以说在座的99%的人,包括我在内都不具备。但是一旦具备这种对需求和企业家的深刻理解,才可能让他将网易持有八年,耐心获取100倍收益。这种判断和定力,不太可能是读书破万卷,下笔如有神后的成果。

所以,在方法论上,如果是从“0到1”型的公司,我倾向于看两点:第一,是否足够理解这项业务所针对和解决的需求;第二,这个团队解决问题的能力和迭代自身的能力。

对于从1到10的成熟型公司,可能掌握和推演客观规律是最重要的,然后才是学会正确的定价。这个已经有无数理论摆在那儿了,例如,麦肯锡的那本《价值评估》基本讲清楚了估值的要义和学问。只不过,这里面的差异就在于,从0到1的过程里头,你所看到的全都是不可能,极少看到有可能性。所以这个时候它的主要矛盾到底在哪儿?怎么样提炼主要矛盾?然后寻找合适的逻辑去突破它,我觉得这一点对于现在的我也同样是很大的挑战,只不过可以我们在创业过程里面所做的一些事情,给出部分的可能答案。

2

从创业经历看成长股基因

如何破解从0到1型公司的成长密码?根据自己的投资和创业经验,我觉得这类公司需要有三个方面的特征,分别是:破题能力、卡位能力、纠错能力。详细来说就是:极致尖锐的切入点、确立优势并占领心智、敢于试错并能快速纠错。

我这里同样举三个例子:映客、同花顺、美的。

价值股投资大家更愿意偏向传统的或者成熟性的行业,但是事后回过头看,客观地讲,同花顺算不算成长股?绝对算一个非常牛的成长股。美的算成长股吗?即使是最新潮的,最喜欢投资TMT的投资人,也不得不承认2013年至今的美的是非常罕见的成长股。

这些案例有哪些共性,哪些差异,我觉得是值得拿出来说一说的。

第一点,破题能力。我觉得一定要有非常极致而尖锐的切入点,就像雪球的切入点一样——聪明的投资者都在这里。所以,天然对价值观一致和理性的投资者有很强的号召力。

说到映客,它其实不是第一个进入直播领域的。为什么它比花椒晚两年进入,反而做得更好呢?我觉得它把握住了那个极致的切入点——对于美的理解更高一层。这个有可能就跟大家最近最热议的美图有类似性,它的确对男性对审美的心理把握得非常好,也对美的资源的整合和处理做得非常好。

同花顺也一样,同花顺2010年上市的时候,在投资圈或比较资深的研究员中,几乎没有一个人认同同花顺。因为那个时候市面上的炒股软件很多,为什么同花顺能成长起来?同花顺就做最好最快的炒股软件,获客成本最低的炒股软件。在一个点上坚持了这么多年,终于取得了突破。

第二点,卡位能力。有很多好的商业想法,很多好的项目,很多好的创意,但是时机是非常重要的因素。能不能在正确的时间,在消费者的心里占据非常重要的位置可能极其关键。所以,大家在看A股消费类公司的时候,你会发现几乎无一例外都非常推崇美国的《定位》那套书,我自己做公司的时候,我觉得这套书应该是适用于任何一个行业,任何一项事业,任何一个人生抉择。

美的应该说在这一点上做的很好。在早期家电竞争的过程里面,最疯狂的时候是1999年,长虹是大牛股的那个时代。但是真正在家电领域,最后给大家留下心智的就剩下格力、美的、海尔,原来的春兰、海信、TCL应该不在同一个梯队了。美的,主要是心无旁骛,牢牢盯住格力,在空调上做到第二名,来实现了这么一个卡位。随后,才能在冰洗领域游刃有余的实现自己的意图。实现破题以后,还能不能实现正确的卡位,对这几家公司,我觉得他们是完美地回答了。

第三点,纠错能力。2011年是美的最艰难的时候。回头来对照2011年美的和格力报表的差异,然后再看两家老板做了多么不同的战略决策。

美的果断自断其臂,2012年开始轻装上阵,用了3-4年时间。现在应该说不仅仅是中国的美的,是全球的美的。这不是推销,我个人没有任何美的的仓位。我只是觉得这个纠错能力非常了不起,因为没有一家公司,不管从0到1,还是从1到10,才成长里面不会遇到非常难以克服的障碍,但是怎么克服这个障碍?只有极少数人能给出靠谱的答案。

同花顺,同花顺在2013年的时候疯狂以抄袭Wind,连续地被告,但是这件事情做失败了没关系,马上掉转枪口,抓到了2015年的机会,坚持把智能投顾做好,所以在这个领域,它无疑实现了最好的卡位。

所以这几个例子应该是我用来阐述一下自己对于什么样的公司真的有从小变大的基因和潜力的一个代表。

3

创业和投资的那些共振点

从A股投资人、私募、到一名创业者,这些身份的切换、这么多年的经历下来,我越来越觉得,从创业看投资,其实这两件事情应该是“殊途同归”的,并没有本质性的差异——

一、不熟不做:3年熟悉一个行业已属不易,我挺怀疑那些啥都懂的意见领袖。

如果说大家成功地投中一个美的或者小天鹅这种很传统的公司,过去4年、5年的回报率是多少?非常惊人。我曾经看过好几年家电,我自己也没有抓住,为什么呢?我觉得对于一个行业的理解还是不够深入,或者即使深入以后,没有兼具胆识。

这说明一个什么问题呢?我自己挺怀疑懂特别多的行业和特别多领域的专家。我进入投资行业七年,我越来越意识到,我这辈子看懂两个行业挺牛了,所以我大概给自己划的能力范围,一个消费圈,一个科技圈,其他的我承认自己很无知,我不碰。

创业的过程里面也是一样。什么样的创业项目更靠谱?投资人更有信心去投?首先一定得看这个项目是否创业者所熟悉的领域。没有经验、异想天开的去创业,觉得哪个行业哪个领域前景都不错,贸然去实施一个项目成功很难。我自己毕竟做投资做股票那么多年,创办麒麟财经做服务于股民的直播平台,本身就是“做熟”,是在既有路线上的延伸。

未来无论是做公司也好,还是投新创立项目也好,还是投资股票也好,我觉得我都不愿意碰在1000亿市值之前就热衷多元化的公司。

二、单点突破:创业和投资都是非线性的,我挺怀疑仓位管理和平衡投资的意义。

哪类公司更好?当然是聚焦性强、单点突破的公司。

大家如果看了《从0到1》这本书,里面提到一条,他们做风险投资里面一个非常核心的原则是什么?集中!因为复盘过去这么多年, 风险投资回报率8-9个点不高的,做得非常出色的风险基金其实都比较偏执和比较独特的。

在你没有创造1000亿市值公司之前,还是老老实实的去钻研一个“点”。比如,麒麟财经区别于其他直播平台的“点”,就是“有声有色的投资社区”,用语音和直播产品去服务80后、90后新生代股民。

三、要能容错:成功是试错试出来的,一定要预留犯错的空间、时间和再战资本。

企业一定要想好怎么样能不被一把KO,人都会犯错,公司也一样,所有公司都要做好准备,连续犯错两次,还有没有第三次投资机会。

这个过程里面,其实在投资理念里头,或者做组合投资里头有一个很好的原理,是我在行业里面跟一个前辈交流的,有一个短期保护长期的概念。我在以前是不太能理解所谓的短线交易、趋势投资类的东西,但是如果辩证地、宽容地看待这个世界,你会发现短期的东西有助于你对长期的理解,某种程度上可以形成对长期的保护。

四、和谁合作:独行侠的天空是有边界的,创业和投资是汇聚和升级战友的过程。

在中国做投资和研究投资的过程中,大家经常会拿巴菲特在小镇上一待几十年做例子,觉得一个投资者需要像老法师一样待在一个地方修行,其实我个人不赞同。看似他只和年报打交道,其实,巴菲特的朋友圈都是企业家。这不是私相授受,而是在报表之外不容易捕捉的核心竞争力。

创业考验的是创业者的学习能力、组建团队的能力,因为最终影响公司成长值、生命力的还是“人”。团队也是从比较单薄走向相对成熟,这个过程里面,学习能力和拉更强的人入伙的能力极其重要,投资也是一样的道理。我自己在过去七年投资里头,我发现真正把自己的投资理念圈打开以后,愿意跟更多人交流以后,才是我进步最快的时间,否则纸上得来终觉浅,绝知此事要躬行。

所以这个领域大概就讲了这么四点感受,就是我从创业的角度看投资,认为这四点是未来在做公司的过程也好,还是在做A股投资的过程也好,我自己比较愿意坚守的原则。

以上就是一些简单的分享,麒麟财经也是抱着这样一个基本的原则想做一些针对80后和90后投资社交的一些好玩事情,这个大家有兴趣可以了解了解。我的演讲就到这里。

现场提问1:

刚才您谈到对消费品比较关注,我想问第一个问题,对中国的国产葡萄酒,因为受洋酒冲击比较大,您认为以张裕为代表的酒能不能走出困境?第二个问题是中国白酒,现在年轻人都不怎么喝白酒了,但是茅台、洋河成长还不错,这个成长是不是持续的?还有多大的空间?在未来的中期或者长期。第三点,消费品种你个人比较看好的产品或者子行业是哪些?

程锋:这方面略有一点研究。

第一个问题比较好回答,张裕肯定有戏,但是我自己的感受,我不知道你有没有看三全、张裕、双汇有什么问题吗?改变人的问题,什么时候能看到70后、80后作为CEO或者高管的话,这些公司基本就可以进入下一个发展周期。巴菲特的历史也可以说明,可口可乐在80年代有10年时间没有走出困境,连续换了三任管理层。你说的这些公司有极其好的竞争优势和竞争基础,关键在于它需要面向新时代的需求,什么时候管理层能做出这种调整,我个人认为老思路不太有戏。结论我无法给出。

第二点,说茅台或者白酒的特点,我觉得你的这种感受其实只需要做一件事情就能回答,把茅台过去20年的估值画两条线,上线和下线,看看为什么那个阶段那么高,这个阶段这么低,基本上能解答一个产品的生命周期是怎么形成的。所以我认为白酒有点进入了家电在2005年以后的阶段,未来你说能跑出5家公司,我信,说能跑出超过5家以上的公司,我坚决不信。

第三个是比较个性化的问题,不太方便做交流,有机会可以作交流。

提问2:刚才听程总说的意思,感觉投资成长股好像有点像温州那边的老板做生意,有个好项目,几个人之间都比较相信,对人品,这样的话,只有熟人之间可能还容易产生信任感。我就是想问一下,像我们这种小散户,我还是一个90后,经验也比较少,除了多刷刷雪球,看看麒麟财经,别的方面怎么提高自己?因为我们的阅历或者是生活经历达不到那么高的层次。

程锋:谢谢。你提到说巴菲特特点做投资,有没有更多跟企业家打交道的机会。巴菲特的语录很多,我只看重一条,我是一个好的投资者,因为我是一个好的生意人,我是一个好的生意人是因为我是一个好的投资者。对具体业务和具体经营的理解,我觉得是在投资里面最核心的事情。当然,刚才之前的各位老师讲的低风险投资、讲了各种配置,都没有问题,所以我说方法主要适用于不同的财务目标和具体的财务路径。只不过我个人认为,我讲的是说相对在高风险的情况下,怎么样能获取更大的机会。我认为这一类的机会其实不太适合年轻人,因为它和生活阅历相关。

所以我为什么愿意从相对安逸的投资环境跳出来做创业呢?我就认为在消费品和互联网这种要么只能活下一个、要么只能活过一年的领域,如果只是看、没有干过,不信自己能成为一流的投资人。

021-61406392

021-61406392